Mein Konto

Mein Konto

Rückversicherer mit Gespür für Rendite und Risiko als verlässliche Häfen im schwierigen Börsenumfeld. Verdienen im Universum von Munich Re und Hannover Rück

Knapp 300 Meter lang, beladen mit 4700 Standardcontainern. So rammte die „Dali“ am 26. März um halb zwei Uhr morgens die Pfeiler der Francis Scott Key Bridge bei Baltimore in den USA. Das im Vergleich zum Containerschiff filigran wirkende Stahlgerüst, auf Kollisionen dieser Art nach Meinung von Experten nicht vorbereitet, stürzte sofort ein. Ein Notruf des manövrierunfähigen Schiffs verhinderte Schlimmeres, vor allem mehr Tote. Wie der Börsendienst Bloomberg berichtet, könnte sich der Versicherungsschaden laut ersten Schätzungen auf bis zu drei Milliarden Dollar summieren. Im maritimen Segment, einem Spezialmarkt der Assekuranz, wäre es der größte Schadenfall.

Belasten wird er überwiegend Rückversicherer, also Assekuranzunternehmen, die Risiken aus den Portfolios von Erstversicherungen wie hierzulande die Allianz, AXA oder Generali übernehmen. Für die Havarie des Kreuzfahrtschiffs „Costa Concordia“, das 2012 wegen der Unachtsamkeit vor allem des Kapitäns Küstenfelsen der Mittelmeerinsel Giglio geschrammt hatte, überwiesen Versicherungen die Rekordsumme von 1,5 Milliarden Dollar.

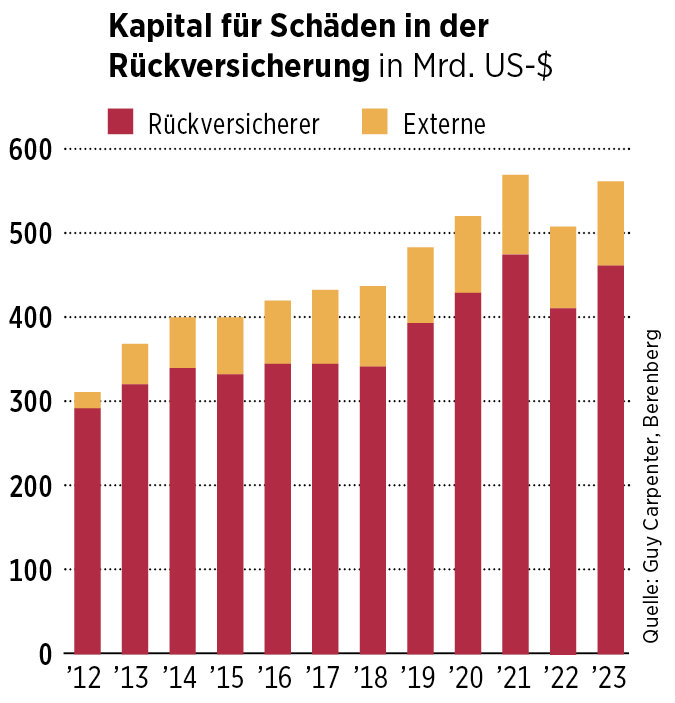

Aufteilung der Versicherungsrisiken

Bis der Versicherungsschaden an der Scott Key Bridge feststeht, wird es dauern. Der komplexe Fall zeigt, wie Risiken bei potenziell sehr großen Schäden in der Versicherung verteilt werden. Die ersten 100 Millionen Dollar deckt ein Konsortium aus zwölf Spezialversicherungen ab. Die weiteren Schäden, bis zu drei Milliarden Dollar, hat das Konsortium an Rückversicherer ausgelagert, berichtet Bloomberg. Rückversicherer sind Konzerne wie Munich Re und Hannover Rück im DAX, die globale Nummer 1 und Nummer 3 der Branche. Ob die beiden Konzerne von dem Einsturz der Scott Key Bridge betroffen sind, ist bisher nicht bekannt. Der Vorfall wird ohnehin erst während der nächsten Quartale verbucht. Die Branche werde die Belastung jedoch ohne größere Folgen meistern, sagen Experten.

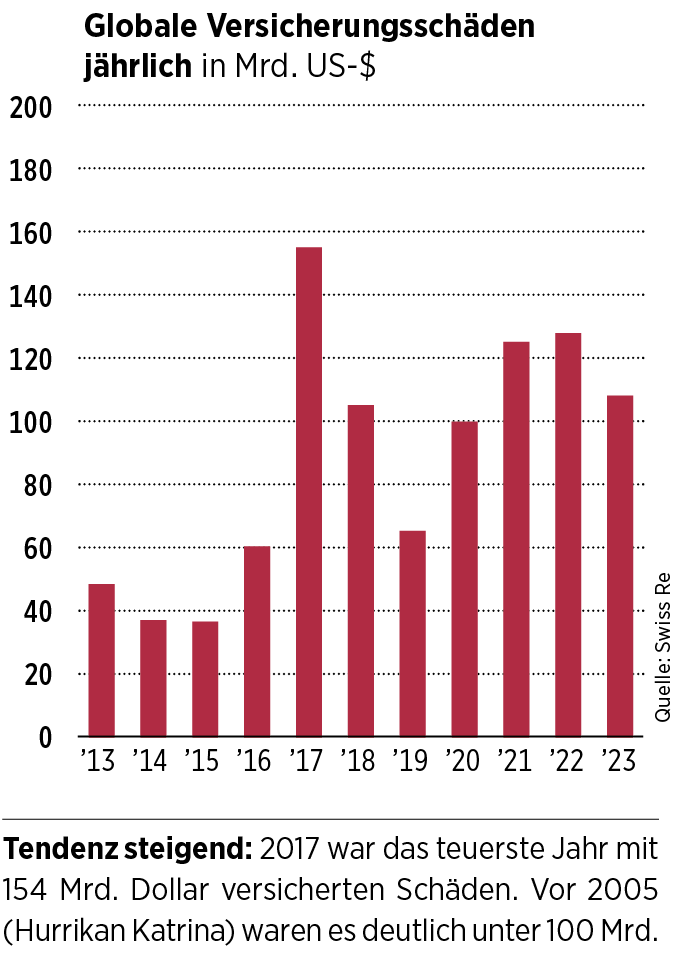

Das Umfeld für Rückversicherer ist dennoch seit geraumer Zeit vielversprechend. Der Grund: Mit Prämienerhöhungen verdienen sie deutlich mehr, als sie die Schäden kosten. Die Branche profitiert von einem „harten“ Markt. Das heißt, dass Versicherer während der regulären Erneuerung der Policen höhere Preise durchsetzen können. Der Versicherungsbedarf nimmt beständig zu. Über viele Jahre nutzen Konkurrenten von außerhalb, Finanzinvestoren zum Beispiel, günstiges Kapital in der Phase historisch niedriger Zinsen, um mit eigenen Rückversicherungspolicen die Preise zu drücken, vor allem im lukrativen Segment schadenträchtiger Naturkatastrophen wie Hurrikans. Mit den höheren Zinsen ist Kapital nun deutlich teurer und die Gefahr externer Konkurrenten gebannt. Von der Zinswende profitieren Rückversicherer auch mit höheren Investmentrenditen bei festverzinslichen Wertpapieren. Dort legen Assekuranzfirmen, zumeist auf Sicherheit bedacht, den Löwenanteil der Einnahmen aus ihrem Geschäft an.

Der Primus der Rückversicherer, Munich Re, präsentierte vor wenigen Tagen vorläufige Zahlen für das erste Quartal: 2,1 Milliarden Euro Nettogewinn, gut 42 Prozent mehr, als Analysten im Schnitt geschätzt hatten. Auch für ihre Investments an den Kapitalmärkten lieferten die Münchner mit 3,8 Prozent Rendite einen sehr guten Wert in der Branche. In der Schaden/Unfall-Rückversicherung lag das Verhältnis zwischen Aufwand und Ertrag, die Schaden-Kosten-Quote, mit 75 Prozent besonders niedrig. Bei Werten unter 100 Prozent verdienen Versicherer. Der Aktienkurs legte deutlich zu. Die vollständige Bilanz folgt am 8. Mai, die von Konkurrent Hannover Rück am 14. Mai.

DAX und Branchenindex geschlagen

Die Aktien der großen europäischen Rückversicherer profitierten bisher deutlich von den verbesserten Aussichten. Munich Re, Hannover Rück, Scor und Swiss Re lieferten in den vergangenen zwölf Monaten Gesamtrenditen, also Kursentwicklung plus Dividenden, von 20 bis 42 Prozent. Die Gesamtrenditen im DAX und im Branchenindex Stoxx Europe 600 Insurance lagen bei 14 und 16 Prozent. Das für die Branche sehr gute Jahr 2023 ermutigt Rückversicherer, mehr Kapital bereitzustellen. Um die eigenen Reserven zu schonen und um ihr Versprechen bei Dividenden zu halten, aber dennoch stärker vom „harten“ Markt zu profitieren, sammeln Riesen wie Munich Re Milliarden von institutionellen Investoren ein: über Katastrophen-Anleihen (Cat Bonds) und Zweckgesellschaften, sogenannte Sidecars. Beide Vehikel sind auf sehr schadenträchtige Ereignisse ausgerichtet.

Von den 561 Milliarden Dollar, die 2023 in der Rückversicherung für Schadenfälle reserviert waren, lieferten externe Investoren über Vehikel wie Cat Bonds und Sidecars 100 Milliarden. Sidecars wurden erst nach dem besonders verheerenden Hurrikan Katrina im August 2005 populär. Die inzwischen deutlichen Auswirkungen des Klimawandels treiben die Schadensummen nach oben. Das Institut des zweitgrößten Rückversicherers, Swiss Re, erwartet, dass der weltweite Bedarf für Versicherungsschutz bis auf Weiteres um fünf bis sieben Prozent pro Jahr zulegen wird, stärker als die Weltwirtschaft.

Heißer Markt Spezialversicherungen

Bei Versicherungen für Spezialfälle, Excess-and-Surplus (E & S)-Policen, die etwa Vorfälle wie an der Scott Key Bridge abdecken, legte der Markt in sechs Jahren um rund 15 Prozent pro Jahr zu. An der Börse Lloyd’s of London werden rund 16 Prozent des E & S-Prämienvolumens gehandelt, der deutlich größere Rest in den USA. Für 2023 wird der Markt, den es nur in Großbritannien und Amerika gibt, auf mehr als 113 Milliarden Dollar geschätzt. Auch für die nächsten Jahre werden prozentual zweistellige Zuwächse erwartet. Die Versicherungssparte von Warren Buffetts Beteiligungskonzern Berkshire Hathaway ist die Nummer 1. Zwei besonders aussichtsreiche Londoner Akteure sind Beazley und Conduit Holdings.

Beazley, 1986 mit Sitz in London gegründet, ist ein großer Anbieter von Datensicherheitspolicen (Cybersecurity). Branchenprimus Munich Re ist in diesem Segment ebenfalls stark präsent und arbeitet seit 2016 mit Beazley zusammen. Die Briten sind einer der großen Anbieter von Cybersecurity-Versicherungen und besonders erfolgreich. Trotz der weltweiten Zunahme der Cyberangriffe mit Lösegeld, ist Beazleys Schaden-Kosten-Quote, zuletzt 72 Prozent, sehr niedrig. Im Portfolio haben die Briten auch Sach-, Marine- und Rückversicherungen. Conduit Holdings, mit Sitz auf den Bermudas, ist ein Rückversicherer, der über Kooperationen auch im amerikanischen E & S-Markt präsent ist. Mit dem IPO im Dezember 2020 flossen 1,1 Milliarden Dollar Kapital in die Kasse.

Conduit nutzt den Auftrieb im harten Versicherungsmarkt ohne Altlasten in der Bilanz. Bei der Erneuerung im Januar hat Conduit die Prämien für seine Policen um 38 Prozent erhöht. Ende Dezember waren die Kapitalreserven 3,8-fach höher als die gesetzliche Mindestreserve für den Versicherer. Die Kennziffer dafür, die Solvency-Rate, lag mit 381 Prozent deutlich über der Spanne von 200 bis 300 Prozent für Versicherer auf den Bermudas. Ein geringer möglicher Verlust hat für Conduit Vorrang vor maximaler Kapitalrendite. Die Firma treibt die Diversifizierung der Risiken im Portfolio voran und setzt großen Wert auf stabile Ausschüttungen an ihre Aktionäre.

Beazley und Conduit sind mögliche Übernahmeziele für die Riesen der Branche. Munich Re und Hannover Rück sind in diesen Segment Top-Favoriten der Anleger, weil sie vieles richtig machen. Swiss Re und Scor haben aus ihren Fehleinschätzungen gelernt, ihren Kurs korrigiert und steigen langsam auch in der Gunst der Anleger. Swiss Re beförderte Andreas Berger an die Spitze. Der Ex-Manager der Allianz, seit 2019 bei Swiss Re, empfiehlt sich als Sanierer der Industrieversicherungssparte und als Manager mit Fokus auf die Kundenbedürfnisse.

Dominanz mit bewährten Geschäfsmodellen liefert langfristig überdurchnittliche Renditen

Die Aktie von Warren Buffetts Beteiligungskonzern Berkshire Hathaway mit dem gleichnamigen Spezialversicherer ist eine große Position im Wikifolio Euro am Sonntag Moat Kings Anlegende Buffett bezeichnet besonders stabile und für Konkurrenten kaum einholbare Wettbewerbsvorteile eines Unternehmens als "economic moat". Für das Wikifolio Euro am Sonntag Moat Kings hat die Redaktion Aktien aus verschiedenen Branchen nach diesem Kriterium ausgesucht. Mit dem entsprechenden Zertifikat auf das Wikifolio (WKN LS9SWT) können Anleger von der Wertentwicklung des Portfolios profitieren. Aktuell im Wikifolio enthalten sind folgende "Moat-Könige" (alphabetisch): Adobe, Alphabet Amazon, Apple, ASML, Berkshire Hathwaway, BlackRock, Costco Wholesale, Eli Lilly, Ferrari, General Electric, L'Oreal, Linde, LVMH, Novo Nordisk, Microsoft, MSCI, Nvidia, S&P Global, Synopsys, Uber Technologies, Visa und Walmart. Weitere Infos unter: www. wikifolio.com

Lesen Sie auch: Gold überbewertet und droht bald die Korrektur? Ein Experte verrät mehr

Oder: Novo Nordisk, Pfizer und Co.: Bei welcher Big Biotech-Aktie sollten Anleger jetzt zuschlagen?

Hinweis auf Interessenskonflikte: Der Preis der Finanzinstrumente wird von einem Index als Basiswert abgeleitet. Die Börsenmedien AG als Herausgeberin hat diesen Index entwickelt und hält die Rechte hieran. Mit dem Emittenten der dargestellten Wertpapiere, Alphabeta Access Products Ltd. und Lang & Schwarz, hat die Börsenmedien AG eine Kooperationsvereinbarung geschlossen, wonach sie dem Emittenten eine Lizenz zur Verwendung des Index erteilt. Die Börsenmedien AG erhält insoweit von Lang & Schwarz Vergütungen. Über die wikifolio Financial Technologies AG legt die Herausgeberin Börsenmedien AG sogenannte Wikifolios auf. Mit der wikifolio Financial Technologies AG hat die Börsenmedien AG eine Vereinbarung geschlossen, wonach sie, abhängig von den in das Wikifolio investierten Beträgen, entsprechende Vergütungen erhält. Der verantwortliche Redakteur jedes Wikifolios erhält seinerseits von der Börsenmedien AG ebenfalls Vergütungen und profitiert damit, neben der Börsenmedien AG, von den Finanzzuflüssen in das entsprechende Wikifolio.

Hinweis auf Interessenskonflikte: Der Vorstand der Börsenmedien AG, alleinige Gesellschafterin der Finanzen Verlag GmbH, Herr Bernd Förtsch ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Munich Re

Hinweis auf Interessenskonflikte: Der Vorstand der Börsenmedien AG, alleinige Gesellschafterin der Finanzen Verlag GmbH, Herr Leon Müller ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Hannover Rück

Hinweis auf Interessenskonflikte: Der Chefredakteur von Börse Online, Herr Jens Castner ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Berkshire Hathaway