Mein Konto

Mein Konto

Geniale Strategie: Nur zwei Branchen haben in allen 13 Zinssenkungsphasen seit 1984 besser abgeschnitten als der breite Markt. Dazu passend haben wir Aktien gewählt, die bei kommenden Senkungen aussichtsreich sind

Neues Jahr, neue Energie, neuer Optimismus. Auch an den Finanzmärkten. Die Kurse klettern, vor allem weil man auf sinkende Leitzinsen hofft, in den USA genauso wie im Euroraum. Und die werden kommen. Die Frage ist dabei also eher eine nach dem Wann als nach dem Ob. Allerdings ist dies gar nicht so einfach zu beantworten. Zuletzt ging man von Mai aus, was die US-Notenbank Fed angeht. Manche reden aber auch von Juni. Oder doch gar erst in der zweiten Jahreshälfte? Wie sagt es Fed-Chef Jerome Powell im Hinblick auf die Inflation und damit die Zinsen so schön: „I am confident, but looking for greater confidence." Mit ein wenig Zuversicht gibt er sich nicht zufrieden.

Es ist nicht natürlich auch nicht einfach für die Zentralbanken. Das Wirtschaftswachstum gerade in den USA ist weiterhin stark, ebenso der Arbeitsmarkt. Entsprechend hoch sind Kauflust und Zahlungsbereitschaft der Verbraucher. Und genau das alles bestimmt, wohin die Inflation tendiert - gebannt verfolgt von besagten Notenbanken und den Marktteilnehmern.

Doch insgesamt - das zeigen die Indizien - deutet sich doch Entspannung an. „Die Verlangsamung der Inflation rechtfertigt einen geldpolitischen Schwenk hin zu Zinssenkungen, während das robuste Wachstum den Optimismus weckt, dass die Wirtschaft eine harte Landung vermeiden kann", kommentiert Luca Paolini, Chefstratege beim Geldverwalter Pictet, die aktuelle Gemengelage. Und geht es nach ihm, hätten wir es mit einem sogenannten „Goldlöckchen-Szenario" zu tun. Oder anders gesagt: Die Entwicklung der Konjunktur ist weder zu warm noch zu kalt. Also ideal für Aktien. Doch man wird sehen: Unerwartete Entwicklungen sind die Regel, erwartete die Ausnahme. Und auch am Aktienmarkt muss man sich schon die Frage stellen: Können die Unternehmensgewinne wirklich wie erwartet zweistellig steigen, wenn die Inflation Richtung Notenbankziele zurückgeht und Waren insgesamt billiger werden?

Dennoch: Bleibt man bei der These, dass niedrige Zinsen nur noch eine Frage der Zeit sind, dann kommt das Entscheidende: welche Aktien dann besonders profitieren. Sebastian Dörr, Kapitalmarktanalyst vom Geldverwalter HQ Trust, hat nachgerechnet, auf welche Branchen das in der Vergangenheit zutraf.

20 Sektoren im Zinscheck

Für die Untersuchung ermittelte Dörr, wie sich 20 Sektoren in Phasen sinkender Zinsen entwickelt haben. Seine Auswertung umfasst mit 19 Jahren den Zeitraum von Ende 1984 bis heute, währenddessen es 13 längere Phasen fallender Zinsen gab. Für diese Zeitspannen berechnete der Analyst dann die relativen Renditen der einzelnen (globalen) Sektorindizes des Datenanbieters Datastream im Vergleich zu einem breiten und alle Branchen umfassenden Weltaktienindex.

Herausgekommen sind Überrenditen und Unterrenditen. Oder zu Neudeutsch: Over- versus Underperformance. Relativ eben. Das Ergebnis ist dabei recht eindeutig: „Die defensiven Branchen schnitten in Phasen fallender Zinsen deutlich besser ab als die zyklischen Sektoren", so Dörr.

Gemeint ist damit vor allem der Sektor Nahrungsmittel, Getränke und Tabak (in der Grafik links als „Genuss“ zusammengefasst) und der Sektor Körperpflege, Drogerien und Lebensmittelgeschäfte (kurz: Körperpflege). Diese beiden waren in allen 13 Phasen sinkender Zinsen besser als der breite Index. Im Schnitt legte dabei der Genusssektor um 18,1 Prozent stärker zu als der Vergleichsindex. Bei der Körperpflege waren es 14,2 Prozent. Auch der Gesundheitsbereich — mit Aktien wie dem britischen Pharmakonzern GSK beispielsweise — entwickelte sich auffällig positiv und war in zwölf der insgesamt 13 Phasen besser (bei einer durchschnittlichen Überrendite von 14 Prozent). Hier ist zudem spannend, dass sich dieser Sektor insgesamt seit 1984 am besten entwickelt hat“, sagt Dörr. Ebenfalls relativ gesehen gegenüber dem breiten Weltaktienindex.

Letztlich kann man darüber streiten, welche Aktien zu welchem Sektor gehören. Unilever etwa wird von Datastream dem Sektor Genuss zugeordnet, was Sinn macht, gehören doch viele Marken zum Bereich Nahrungsmittel. Gleichzeitig bietet man Produkte im Bereich Körperpflege an und ebenso im zyklischen Konsum. Letzteres gilt auch für den Getränkekonzern AB Inbev — zumindest in Teilbereichen. Die Grenzen sind fließend.

Aktienbewertung wird günstiger

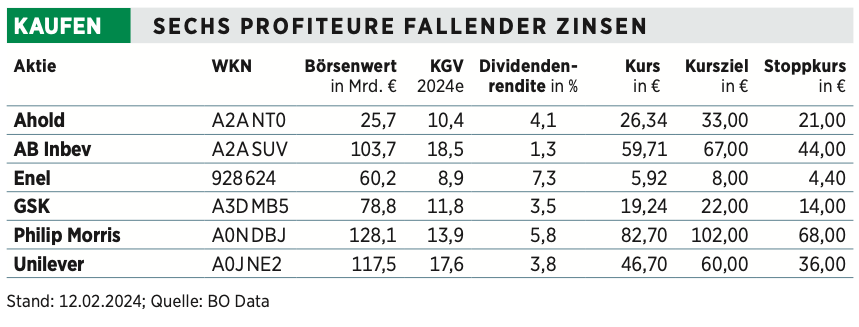

Was solche Unternehmen aber durch die Bank auszeichnet, ist eine gewisse Preissetzungsmacht. Oder anders formuliert: In Zeiten fallender Zinsen werden sie ihre vorher gemachten Preiserhöhungen sicherlich nicht zurücknehmen, profitieren aber gleichzeitig von einer niedrigeren Zinsbelastung. Und gleichzeitig steigt der Gewinnmultiplikator: Im Vergleich zur Verzinsung am Anleihemarkt wird die Aktienbewertung bei fallenden Zinsen attraktiver. Letzteres macht beispielsweise auch Versorgeraktien mit stabiler Ausschüttung interessant, also Werte wie die italienische Enel oder auch Einzelhändler wie Ahold. Zum Thema passt hier auch der gerade angekündigte Aktienrückkaufplan von Unilever, der den Umsatzrückgang im vierten Quartal wieder wettmacht. Dividendenstark ist traditionell auch Philip Morris, die Tabak nur noch in Form von E-Zigaretten anbieten. Allerdings enttäuschte man zuletzt mit einem schwachem Absatz der IQOS-Produkte.

Naturgemäß gibt es bei der Branchenanalyse auch Sektoren, die in den Zinssenkungsphasen weniger gut abgeschnitten haben. „Am Tabellenende stehen der Rohstoff- und der Energiesektor“, analysiert Dörr. Die Aktien aus diesen beiden Sektoren blieben im Schnitt in elf, beziehungsweise zehn von 13 Zeiträumen hinter dem Markt zurück. Im Schnitt lagen Rohstoffwerte 8,5 Prozent hinter dem Vergleichsindex. Bei den Energieaktien waren es 5,8 Prozent. Bei Branchen wie Telekommunikation, Chemie oder Versicherungen war das Ergebnis weniger eindeutig: Den Phasen mit einer Outperformance gegenüber dem breiten Markt standen in etwa gleich viele mit einer Underperformance gegenüber.

Techbranche hinten, aber doch vorn

Spannend wiederum ist das Abschneiden der Technologiebranche. Die derzeit viel gehypten Aktien schnitten weniger gut ab, als man vielleicht vermuten mag. So blieben Techaktien in Phasen sinkender Zinsen in acht der 13 Zeiträume hinter dem Markt zurück. Blickt man auf den Durchschnitt dieser Phasen landen die Techtitel mit einer Underperformance von 6,3 Prozent sogar auf dem vorletzten Platz. Allerdings muss man hier etwas vorsichtig sein. „Dieser Teil der Statistik wird stark durch die hohen Verluste nach dem Platzen der Techblase beeinflusst, erklärt HQ-Mann Dörr. Über den Komplettzeitraum liegt Tech bei der Performance immerhin auf Rang 2. Das gilt auch für die jüngste Phase sinkender Zinsen. Hier schnitten von allen Branchen Versorger und Tech besser ab.

Diese Geschichte erschien zuerst in der neuen Ausgabe von BÖRSE ONLINE. Neugierig geworden? Dann schauen Sie hier

Lesen Sie auch: Neues höchstes Tagesgeld: Ab sofort zahlt dieser Anbieter bis zu 4,5 Prozent Zinsen p.a.

Hinweis auf Interessenkonflikte

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Ahold, GlaxoSmithkline plc, Philip Morris International.