Mein Konto

Mein Konto

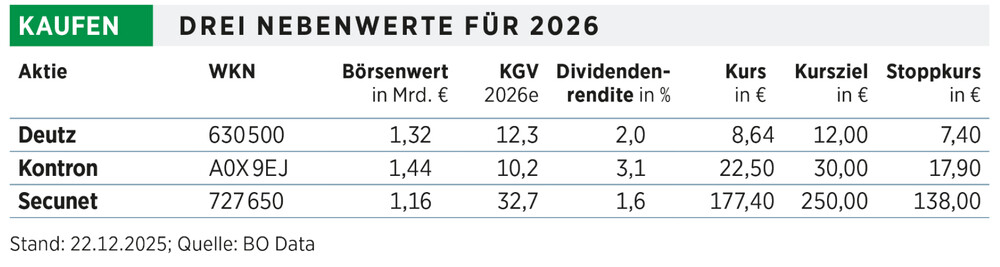

Die Staatsausgaben werden 2026 die deutsche Wirtschaft anschieben. Davon sollten vor allem kleinere Firmen profitieren können. Die Redaktion hat aus dem Nebenwerteindex SDAX drei besonders aussichtsreiche Aktien ausgewählt.

Es hat gedauert. Anfang März veröffentlichten die Spitzen von CDU und SPD ein Ausgabenprogramm, um die Verteidigung zu stärken und die Infrastruktur in Deutschland zu verbessern. Dabei wurden Verteidigungsausgaben aus der Schuldenbremse rausgenommen, was dem Bereich ein offenes Ticket geben würde. Gleichzeitig sollen 500 Milliarden über zehn Jahre ausgegeben werden, um die öffentliche Infrastruktur zu modernisieren. Unter diesen Punkt fallen auch Digitalisierunginitiativen, Transport und die Energieversorgung. An der Börse lösten die Pläne Euphorie aus. Doch so schnell mahlen die Mühlen in Deutschland nicht. Die einzelnen Projekte sind noch in Abstimmungsphasen, wobei vor allem in den Verteidigungsbudgets gerade erste große Blöcke freigegeben wurden. Andere Bereiche werden folgen. Damit wird die bei Investoren als „German Bazooka“ bezeichnete Ausgabensteigerung der öffentlichen Hand 2026 wirken und das Wachstum anschieben. Von dieser Entwicklung werden vor allem die kleineren Gesellschaften profitieren. Aus dem deutschen Kurszettel hat die Redaktion drei Aktien ausgewählt, die von den Stoßrichtungen der Programme profitieren werden: Infrastruktur und Digitalisierung sowie natürlich die Verteidigung. Der Traditionskonzern Deutz stellt Motoren her. Die werden vor allem „offroad“ genutzt, etwa bei Baumaschinen, Traktoren, in der Bahn und bei Spezialanwendungen wie etwa Flugzeug-Hubfahrzeuge. Daneben gibt es noch ein nennenswertes Energiegeschäft, bei dem etwa eine dezentrale Versorgung ermöglicht wird. Das Unternehmen befindet sich in einer Transformationsphase. Auf der einen Seite wird das Geschäft durch Firmenkäufe verbreitert, gleichzeitig reduziert das Effizienzprogramm die Kosten.

Deutz dem Zyklus entronnen

Das zeigt sich in den Zahlen. Früher hätte der Konzern bei konjunkturellem Gegenwind rot geschrieben. 2025 hingegen werden Umsatz und Betriebsergebnis wachsen. Und im kommenden Jahr sorgen die Basiseffekte der Firmenkäufe dafür, dass es aufwärtsgehen sollte. Dazu kommen noch die erhöhten Budgets. Bei Deutz wirkt das etwa im Bereich Infrastruktur. Wird mehr gebaut und saniert, werden Baumaschinen benötigt. Dazu kommt das Verteidigungsgeschäft. Bisher ist der Bereich klein. Geliefert werden Hilfsmotoren für Panzer oder etwa Motoren für Truppentransporter. Die Ausweitung der Budgets in den NATO-Ländern wird dafür sorgen, dass die Pegel steigen. Dazu kommt, im September hat Deutz den Drohnen-Antriebsspezialisten Sobek übernommen. Der wird im kommenden Jahr voll konsolidiert, der Verteidigungsbereich wird messbar größer. Mögliche Zusatzeffekte: Deutz wird für die Auftraggeber sichtbarer, etwa für die Lieferung von Energiegeneratoren. In der Summe würde es nicht überraschen, wenn Deutz 2026 zweistellig wachsen kann. Analysten trauen dem Unternehmen zudem einen Gewinnsprung zu. Die Aktie hatte, beginnend im März, zwei bedeutende Aufwärtsbewegungen gezeigt. Nach Erreichen des Jahreshochs bei rund zehn Euro konsolidiert der Wert aktuell. In der nächsten Aufwärtsbewegung könnten dann auch deutlich zweistellige Kurse erreichbar werden.

Kontrons Schlüssel für Digitalisierung

Ebenfalls ein Mehrfachprofiteur dürfte Kontron sein, dessen Aktien im SDAX gehandelt werden. Der Konzern hat schon einige Transformationsprozesse durchlebt. Zuletzt hatte man sich mehr auf den Ursprung konzentriert. Dabei geht es um sogenannte Embedded-Computersysteme, also Kleinstrechner, die in vielen Systemen integriert werden. Rund um dieses Know-how hat sich das Unternehmen mit seinen Hardware- und Softwarelösungen in vielen Sektoren positioniert. Dabei werden eigentlich alle Bereiche adressiert, die 2026 mehr Wachstum versprechen. Die Lösungen von Kontron zielen nämlich auf die Digitalisierung von Prozessen. Das beginnt bei einfachen Anwendungen und endet bei komplizierten Anwendungen wie etwa Digitalnetzen für Bahnfirmen oder der intelligenten Vernetzung von Maschinen und Anlagen. Ein Schwerpunkt liegt im Transport, ein Bereich, der im Regierungsprogramm explizit genannt wird. Dort bietet Kontron eine breite Palette zum Betrieb und zur Kommunikation. Mit Erfolg: Es gibt nennenswerte Aufträge von großen Bahnbetrieben. Auch im Verteidigungsbereich wird digitalisiert. Deshalb finden sich die Lösungen des Konzerns in vielen Bereichen von Radar- und Waffensystemen bis hin zur Steuerung von Raketen-, aber auch Kommunikationssystemen für entsprechende militärische Anwendungen. Und mit wachsenden Ausgaben werden die Produktumfänge größer, die Stückzahlen steigen. Weil die Entwicklung dann schon bezahlt ist, stellen sich Skaleneffekte ein. Der Umbau von Kontron hat dazu geführt, dass man sich von Bereichen getrennt hat, die tiefere Margen abwerfen. Die Früchte lassen sich in den Zahlen 2025 ablesen. Trotz geringerem Umsatz konnte das Ergebnis gehalten und die Marge deutlich gesteigert werden. Und im neuen Jahr dürfte dazu noch Wachstum kommen, wie der robuste Auftragseingang erwarten lässt. Im Aktienkurs ist das Potenzial im Moment nicht abgebildet. Die Aktie hat nach dem Hoch bei 29 Euro deutlich korrigiert. Mit guten Jahreszahlen sollte sich das Blatt wenden. Neue Höchstkurse sind 2026 möglich.

Secunet bietet Behörden Sicherheit

Digitalisierung, Infrastruktur und Verteidigung stehen auch auf der Agenda von Secunet. Vor allem in Deutschland. Damit gehört der IT-Konzern zu den klaren Profiteuren, wenn die erhöhten Budgetplanungen auch realisiert werden. Die Essener sind das führende Cybersecurity-Unternehmen in Deutschland. Schwerpunkt dabei ist der öffentliche Sektor, der rund 90 Prozent der Erlöse beisteuert. Mit dieser Zielgruppe entwickelt Secunet individuelle Sicherheitskonzepte und bietet die Unterstützung bei der digitalen Transformation. Das Unternehmen liefert Hard- und Software etwa für den Betrieb einer gesicherten Cloud, Sicherheitslösungen für Netzwerke und einzelne Bereiche. Die Bundesregierung will Bürokratie abbauen. Dazu gehört auch die Digitalisierung von Behörden. In das Vorhaben werden Milliarden fließen. Die Gerätschaften müssen allerdings vor unerwünschtem Zugriff geschützt werden. Weil Secunet schon viele Projekte gemacht hat und alle Freigaben besitzt, ist das Unternehmen logischer Adressat für zusätzliche Ausgaben. Und das gilt vor allem auch im Verteidigungssektor. Schon heute sichert Secunet militärische Kommunikation ab. Der Sektor ist mit einem Anteil von 25 bis 30 Prozent ein wichtiger Umsatzlieferant. Wird die Bundeswehr ausgeweitet und moderner, werden die Auftragsumfänge deutlich zunehmen. Und das ziemlich schnell, weil die Verteidigungsbudgets schon zu einem großen Teil freigegeben wurden. Da die Programme auf viele Jahre ausgerichtet sein werden, gibt es für Secunet langfristig Rückenwind. Die Aktie hat sich 2025 recht gut entwickelt. Allerdings verlor sie seit dem Hoch im Juli gut ein Viertel an Wert. Das zeigt, dass die Investoren hier noch auf der Lauer liegen. Zeigen sich die Aufträge in den Zahlen, wird der Kurs zulegen. Das Potenzial: Das historische Hoch aus 2021 liegt um Faktor drei über dem aktuellen Kurs.

Dieser Artikel stammt aus der aktuellen Ausgabe von BÖRSE ONLINE

Sie können das Heft hier direkt als E-Paper bestellen. Oder haben Sie Interesse an einem Probeabo? Das gibt es hier.

Lesen Sie auch

Guck mal, Cathie Wood! Dieser Investment Trust hängt den ARK Fonds seit Jahren ab

oder

Die 3-Daumen-Regel – eine einfache und erfolgreiche Strategie für jeden Anleger