Mein Konto

Mein Konto

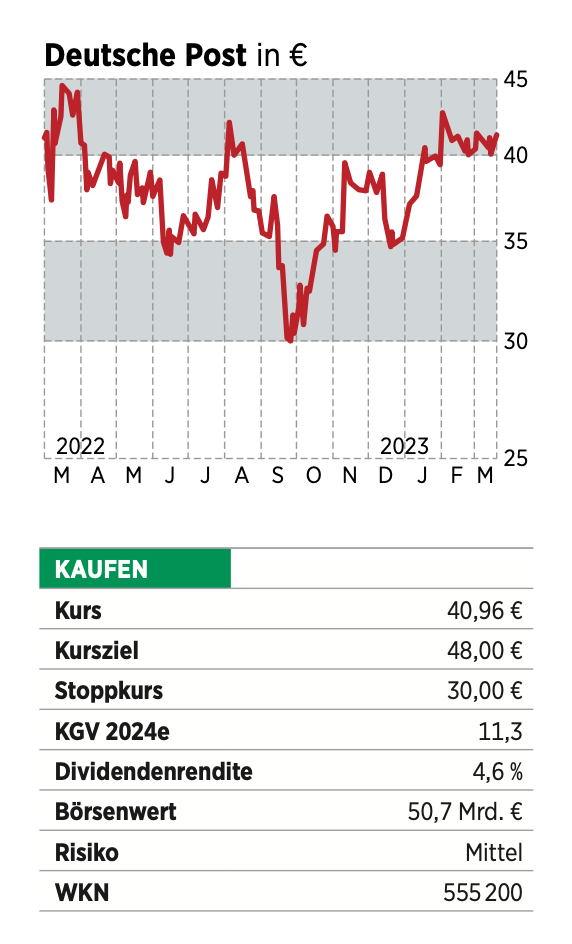

Der scheidende Chef des Logistikers beendet den Tarifkonflikt und beschenkt die Anleger. Warum sich die Deutsche Post-Aktie neben Dividende und Aktienrückkauf lohnt. Von Sonja Funke

Der Tarifkonflikt ist beigelegt, die Bilanz des Vorjahres herausragend: Zum vierten Mal in Folge hat die Deutsche Post ein Rekordergebnis erzielt. Der scheidende Post-Chef Frank Appel erhöht die Dividende und erweitert das laufende Aktienrückkaufprogramm. Lauter Gründe für einen kräftigen Kursanstieg des DAX-Titels. Doch aktuell notiert die Aktie etwa ein Drittel unter ihrem Rekordhoch, das sie Mitte September 2021 bei rund 61 Euro erreicht hatte. Geduldige Anleger nutzen den Kurs zum günstigen Einstieg. Auch KGV und Dividendenrendite sprechen für die „Aktie Gelb“.

Zudem gibt es von Appel ein Abschiedsgeschenk: Nach dem Rekordjahr 2022 erhöht er die Dividende und weitet das laufende Aktienrückkaufprogramm noch aus. Für das vergangene Jahr will der Bon- ner Konzern nach 1,80 Euro im Vorjahr nun 1,85 Euro pro Aktie zahlen.

Deutsche Post: Aktienrückkauf ausgedehnt

Das soll die am 4. Mai stattfindende Hauptversammlung beschließen, auf der Appel auch den Stab an seinen Nachfolger Tobias Meyer übergibt. Das bestehende Aktienrückkaufprogramm soll um eine Milliarde Euro aufgestockt werden. Das Gesamtvolumen betrage bis zu drei Milliarden Euro, teilte die Post mit. Der Logistikkonzern profitierte 2022 erneut vom Paketboom und gestiegenen Frachtraten. Das Ergebnis vor Steuern und Zinsen stieg von acht auf 8,4 Milliarden Euro, der Umsatz um 15,5 Prozent auf 94,4 Milliarden. Im Geschäft mit Briefen und Paketen in Deutschland musste die Deutsche Post indes Federn lassen. „Der strukturelle Rückgang der Briefmengen hat sich fort- gesetzt“, sagt Appel. Auch die pandemiebedingte Sonderkonjunktur ist erst mal vorbei. 2023 muss die Post steigenden Preisen und der eingetrübten Konsumstimmung Tribut zollen — auch das in den vergangenen beiden Jahren boomende Paketgeschäft normalisiert sich wieder. Doch was bedeutet das für die Deutsche Post-Aktie?

Einschätzung zur Deutsche Post-Aktie

Wegen der Ungewissheit über den Verlauf der Wirtschaftserholung umfasst die Ebit-Prognose für 2023 drei Szenarien und liegt in einer breiten Spanne, in jedem Fall aber deutlich unter Vorjahr. Im günstigsten Fall soll der operative Gewinn der Deutschen Post sieben, im ungünstigsten Fall sechs Milliarden Euro betragen.

„Wir gehen davon aus, dass die erste Jahreshälfte besonders herausfordernd wird“, sagte Appel: „Die Frage ist jedoch, wie lange es braucht, bis die weltwirtschaftliche Erholung wieder an Dynamik gewinnt.“ Mittelfristig soll es aber weiter aufwärtsgehen: „Bis 2025 wollen wir erneut wachsen und haben dafür die besten Voraussetzungen“, sagte Appel. Erklärtes Ziel: 2025 soll der operative Ertrag wieder auf über acht Milliarden Euro steigen.

Ein drohendes Hindernis auf dem Weg dorthin räumte Appel seinem Nachfolger noch aus dem Weg: Die Post und die Gewerkschaft Verdi einigten sich nach langem Ringen auf einen neuen Tarifvertrag für rund 160 000 Beschäftigte.

Appel übergibt seinem Nachfolger ein gut bestelltes Haus, selbst wenn dieser mit höheren Lohnkosten für Brief- und Paketsparte fertigwerden muss. Mit den vorsichtigen Jahreszielen im Rücken hat Meyer womöglich schon bald die Gelegen heit, positiv zu überraschen. Die BÖRSE ONLINE Redaktion rät weiter zum Kauf der Deutsche Post-Aktie mit einem Kursziel von 48 Euro.

Lesen Sie dazu auch: Rheinmetall-Aktie: Mehr Dividende als erwartet und ein starkes Wachstum voraus

Dieser Text erschien zuerst in BÖRSE ONLINE 12/2023. Hier erhalten Sie einen Einblick ins Heft.

Hinweis auf Interessenkonflikte

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Deutsche Post.