Mein Konto

Mein Konto

Nach einem schwierigen Jahr 2018 haben sich die Kurse der europäischen Nebenwerte im Schnitt bisher im laufenden Jahr wieder erholt. Zur Ausgangslage halten die Analysten bei der UBS fest, dass das Wachstumstempo in Europa zwar langsam ist, aber auch nicht zu schlecht ausfällt.

Europäische Smallcaps bieten aus der Sicht der Schweizer Großbank weiterhin interessante Bewertungen. Diese seien günstig genug, damit die Kurse gegebenenfalls auch im Zuge einer globalen Verlangsamung standhalten können sollten. Das KGV auf Basis der Schätzungen für 2019 bewege sich im Schnitt bei rund 14 und damit auf Augenhöhe mit der Bewertung der Standardwerte.

Entgegen der Marktwahrnehmung ist es laut UBS wichtig zu verstehen, dass Nebenwerte in Bärenmärkten nicht automatisch zu einer unterdurchschnittlich Performance neigen und in Bullenmärkten nicht zu einer überdurchschnittlichen.

Ansonsten heißt es, die Anlegerpositionierung in Europa hat sich verbessert, bleibt aber auf relativ niedrigem Niveau. Die Risikobereitschaft in Europa bewege sich auf niedrigem Niveau, habe sich aber in den vergangenen zwölf Monaten verbessert. Die Zuflüsse in Small-Cap-Fonds seien moderat, es gebe aber eine langsam zunehmende Kapitalmarktaktivität zu registrieren.

Zu meiden seien Aktien mit geringer Visibilität bei der Ergebnisentwicklung. Das eigene Favoriten-Portfolio im Nebenwertebereich, das aus 20 Small- und Mid-Caps besteht, sei aber nicht nur defensiv aufgestellt, sondern beinhalte auch einige Titel aus zyklischen Bereichen.

Seit der Auflage im Jahr 2006 hat sich das European Smallcaps Top 20-Portfolio in allen Jahren außer 2018 besser entwickelt als der Gesamtmarkt. Am 20. Juni 2019 belief sich die Gesamtperformance auf 458 Prozent, was sich mit einem Zuwachs von 355 Prozent beim MSCI European Smallcap Index vergleicht.

Wir stellen auf den nachfolgenden Seiten aus dieser Favoritenliste fünf Aktien vor, die gemessen an den Kurszielen und den aktuellen Notierungen über Aufwärtspotenzial von 23 Prozent bis 53 Prozent verfügen.

BAWAG-Aktie

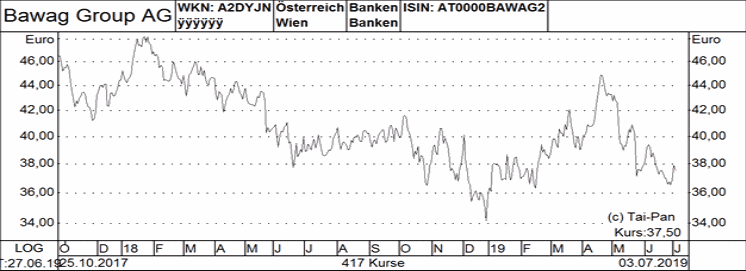

Eines der Mitglieder im European Smallcaps Top 20-Portfolio der UBS ist die Bawag Group AG. Die Kaufempfehlung für das österreichische Kreditinstitut ist mit einem Kursziel von 52,00 Euro versehen. Das heißt, der zuständige Analyst kann sich hier einen Anstieg von fast 39 Prozent gegenüber der aktuellen Notiz von 37,50 Euro vorstellen.

Wie die UBS zu dem Wert ausführt, handelt es sich um einen der hauseigenen Top-Picks im europäischen Bankensektor. Man prognostiziert auf Sicht von drei Jahren eine durchschnittliche jährliche Wachstumsrate beim Vorsteuergewinn von rund vier Prozent.

Als Treiber sollen sich dabei weitere Kosteneinsparungen (Zielkosten-Ertrags-Relation mittelfristig bei unter 40 Prozent mittelfristig) erweisen. Hinzu komme eine Geschäftsverlagerung in Richtung Konsumentenkredite, Wachstum im österreichischen Kernkreditbuch, Vorteile aus der Beendigung des Distributionsvertrags mit der Post sowie Effekte auf Akquisitionen.

Die Bawag strebe eine Ausschüttungsquote von 50 Prozent an und investiere das überschüssige Kapital in M&A oder in organisches Wachstum oder man Kapital an die Aktionäre zurück. Auch nach dem potenziellen zehnprozentigen Aktienrückkauf im Jahr 2019 (vorbehaltlich der Genehmigungen der Übernahmekommission und der EZB) könnte das überschüssige Kapital bis zum Jahr 2020 auf 0,4 Milliarden Euro (rund neun Prozent der Marktkapitalisierung) steigen, was laut UBS eine weitere strategische Flexibilität ermöglicht.

Vom Management wisse man, dass die Bawag in Zukunft kein signifikantes Überschusskapital mehr führen wird, abgesehen von 50-100 Basispunkten, die für potenzielle Zukäufe vorgesehen sind. Mit einem 1,2-fachen Verhältnis beim Kurs zum Nettoinventarwert und einer Rendite auf das von der Bankenaufsicht anerkannte Eigenkapital von 15 Prozent für 2020 sei die Bewertung attraktiv.

Ansonsten heißt es noch ganz allgemein, die BAWAG habe seit 2012 ein umfangreiches Transformationsprogramm durchlaufen, das eine Neuausrichtung auf das Kerngeschäft Retail, die Neubewertung von Verbindlichkeiten, Kostensenkungen, die Risikoreduzierung des Portfolios und die Kapitalbildung umfasse. Die Bilanz sei größtenteils anorganisch gewachsen.

Charttechnik

Die Aktien von Bawag sind erst seit Oktober 2017 an der Börse notiert. Mit einem Emissionsvolumen von rund 1,93 Milliarden Euro (inklusive Greenshoe) handelte es sich zwar um den größten Börsengang in der Geschichte der Wiener Börse. Wer damals nicht Einstieg, hat bis heute aber nichts verpasst. Denn die Notiz bewegt sich aktuell klar unter dem Platzierungspreis von 48,00 Euro. Charttechnisch gesehen ist ein intakter Abwärtstrend zu konstatieren und zunächst geht es in erster Linie darum, nicht mehr unter das Dezembertief von 34,16 Euro zu rutschen.

Profil

Die BAWAG Group AG ist die börsennotierte Holdinggesellschaft der BAWAG P.S.K. mit Sitz in Wien und den wesentlichen Banktöchtern easybank und start:bausparkasse in Österreich, der Südwestbank, BFL Leasing, Health AG und der start:bausparkasse in Deutschland sowie der Zahnärztekasse in der Schweiz. Mit 2,5 Millionen Kunden ist die BAWAG P.S.K. eine der größten Banken in Österreich und verfügt über eine landesweit bekannte Marke. Sie verfolgt ein einfaches und transparentes Geschäftsmodell, das auf niedriges Risiko, Effizienz sowie regional auf Österreich, Deutschland und entwickelte Märkte ausgerichtet ist.

Die BAWAG Group betreut Privat-, KMU- und Firmenkunden und bieten ihnen ein breites Sortiment an Spar-, Zahlungsverkehrs-, Kredit-, Leasing- und Veranlagungsprodukten sowie Bausparen und Versicherungen über verschiedene Online- und Offline-Vertriebswege an. Die Bereitstellung von einfachen, transparenten und erstklassigen Produkten sowie Dienstleistungen, die den Bedürfnissen der Kunden entsprechen, steht in allen Geschäftsbereichen im Zentrum ihrer Strategie.

Cineworld-Aktie

Deutliche Kurszuwächse traut die UBS auch dem European Smallcaps Top 20-Mitglied Cineworld Group zu. Die Kaufempfehlung für den britischen Kinobetreiber ist jedenfalls mit einem Kursziel von 375,00 Pence ausgestattet. Das verspricht gemessen an der aktuellen Notiz von 257,80 Pence im Falle einer Zielerreichung einen Zuwachs von 45,5 Prozent

Die zuständigen Analysten bei der Schweizer Großbank sind der Meinung, dass die aktuellen Notierungen eine interessante Einstiegsgelegenheit bei diesem Titel darstellen. Das wiederum hat nicht zuletzt mit der Annahme zu tun, dass Cineworld durch die Synergievorteile, die sich aus der Akquisition von Regal Entertainment ergeben, schon kurzfristig weiter an Dynamik gewinnen kann.

Darüber hinaus vertritt man bei der UBS die Einschätzung, dass sich die strukturellen Bedenken hinsichtlich der langfristigen Aussichten der Kinoindustrie nicht schon kurzfristig auf die Kinokasse auswirken werden. Schließlich gebe es bisher nur begrenzte Beweise dafür, dass sich das Angebot eines Streaming-Anbieters wie Netflix negativ auf die Kinobesuche auswirkt, was auch durch ein ermutigendes Filmprogramm für 2019 unterstützt werden sollte.

Hilfreich sei in diesem Zusammenhang sicherlich aus, dass es in diesem Jahr viele interessante neue Filme gebe. Das wiederum trage dazu bei, die bestehenden Risiken in der Bilanz zu verringern. Damit zeichne sich Besserung ab bei einem des für viele Anleger wichtigsten Sorgenpunktes.

Eine kürzlich angekündigte Sale-and-Leaseback-Transaktion sollte die Verschuldungsposition entspannen, so dass das Unternehmen bis zum Ende des Jahres den Verschuldungsgrad auf das rund Dreifache senken kann.

Die Erfolgsbilanz des Managements im Zuge der gelungenen Kombination von Cineworld mit Cinema City stimmt die Analysten zuversichtlich, dass die Gruppe ihr Synergieziel von 100 Millionen Dollar auch im Falle von Regal erreichen kann. Geschäftlich gesehen sei die Gruppe weiterhin auf Kurs, die aktuellen Ergebniserwartungen zu erfüllen.

Den Gewinn je Aktie sieht die USB von 2018 bis 2021 von 0,28 Pfund auf 0,40 Pfund steigen. Auf letztgenannter Basis bedeutet das ein geschätztes KGV von 6,45.

Charttechnik

Mit einem in dieser Zeit verbuchten Anstieg von 0,41 Pfund auf 3,27 Pfund hatten die Aktien von Cineworld von November 2008 bis Mai 2019 einen sehr guten Lauf. Allerdings ist es trotz entsprechender Versuche zuletzt nicht mehr gelungen, das letztgenannte Rekordhoch zu toppen. Dadurch hat sich im Bereich der Bestmarke eine hartnäckige Widerstandszone herausgebildet. Unter dem Strich existiert seit August 2015 ein Seitwärtstrend, wobei dabei das Zwischentief von 2,02 Pfund vom Februar 2016 die untere Begrenzung darstellt.

Profil

Die Cineworld Group plc wurde 1995 gegründet und ist heute eine der führenden Filmgruppen in Europa. Ursprünglich ein privates Unternehmen, wurde es im Mai 2006 als öffentliches Unternehmen neu registriert und im Mai 2007 an der Londoner Börse notiert. Derzeit ist die Cineworld Group plc der einzige börsennotierte britische Kinobetreiber.

Durch die Übernahme der Regal Entertainment Group durch Cineworld im Jahr 2018 entstand das zweitgrößte Kinogeschäft der Welt (nach Anzahl der Kinos). Cineworld ist derzeit in Großbritannien, Irland, Polen, der Tschechischen Republik, der Slowakei, Ungarn, Bulgarien, Rumänien, Israel und den USA tätig. Die Expansion ist vor allem auf eine Reihe von Akquisitionen zurückzuführen, darunter die Übernahme von Cinema City in Zentralosteuropa im Februar 2014. Die Gruppe verfügt derzeit über 9.518 Leinwände an 790 Standorten.

Software AG

Als ein Neuling sind im European Smallcaps Top 20-Portfolio der UBS die Aktien der Software AG vertreten. Als Kursziel sind hier unter Anwendung einer Summe-der Einzelteile-Bereichsmethode 38,00 Euro vorgegeben. Das bedeutet, die Kaufempfehlung für den deutschen Software-Hersteller kommt bei einer aktuellen Notiz von 31,00 Euro mit der theoretischen Chance auf einen Anstieg von 22,6 Prozent daher.

Die zuständigen Analysten bezeichnen die Software AG als ein reifes Softwareunternehmen, das eine starke Position im Middleware-Markt inne habe und mit den Mainframe-Datenbanken über ein Cash-Cow-Geschäft verfüge. Die damit verbundenen Mittelzuflüsse, eröffneten die Möglichkeit, Kapital in neuere Technologien zu investieren.

Eine Handvoll junger Übernahmen (Apama, JackBe, Cumulocity und Trend-Miner) würden zu einer echten Leistungsfähigkeit im Bereich Industrial Internet of Things verhelfen. Denn sie würden dazu beitragen, das Leistungsversprechen des Middleware-Geschäfts zu verbessern und das gelte auch für die Verkaufsfähigkeit der angebotenen Software.

Ambitionierte neue Führungskräfte hegten Pläne, den Fokus weiter auf Industrial Internet of Things zu verstärken und in Vertriebsspezialisierungen und tiefere Kanalbeziehungen zu investieren. Obwohl es bei der Umsetzung einer solchen Veränderung immer ein Risiko gebe, sind die UBS-Analysten der Ansicht, dass diese Risiken im derzeitigen Aktienkurs bereits mehr als ausreichend eskomptiert sind.

Fast habe es den Anschein, als der Markt den Industrial Internet of Things-Aktivitäten keinen Wert beimesse, obwohl dieser Bereich für die Software AG von hoher Relevanz sei. Allerdings ist es so, dass die Ergebnisschätzungen kein positives Gewinnmomentum unterstellen Den Prognosen zufolge würde das Ergebnis je Aktie von 2018 bis 2021 von 2,63 Euro auf 2,17 Euro sinken. Auf letztgenannter Basis würde sich das KGV bei bewegen.

Charttechnik

Der Aktienkurs von BP tendierte in den vergangenen 20 Jahren unter dem Strich unter Schwankungen nur seitwärts. Im Rahmen dieses übergelagerten Trends ging es mit der Notiz von Februar 2016 bis Oktober 2018 von 3,10 Pfund auf 5,98 Pfund nach oben. Zuletzt hat sich aber wieder ein mittelfristiger Seitwärtstrend entfaltet und erst ein Ausbruch daraus nach unten oder nach oben generiert nachhaltig neue Chartsignale.

Profil

Der britische Konzern BP Plc gehört zu den weltweit größten Mineralöl- und Energieunternehmen und ist mit Niederlassungen und Tochtergesellschaften weltweit vertreten. Das Portfolio setzt sich aus der Förderung von Erdöl, Erdgas, alternativer Energie, Treibstoffen, Schmierstoffen, Petrochemikalien und Bitumen zusammen.

Das Unternehmen ist in allen Bereichen des Produktionsprozesses aktiv eingebunden, von der Erschließung über die Förderung bis hin zu Raffinerie, Transport und Verkauf. Das Erschließen, der Bau von Infrastrukturen sowie die Produktion von Erdöl und Erdgas verteilen sich auf allen fünf Kontinenten.

Talgo

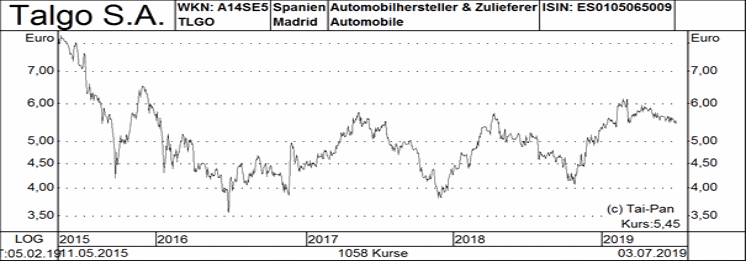

Der vierte im Zuge dieses Beitrags aus dem European Smallcaps Top 20-Portfolio der UBS vorgestellte Wert heißt Talgo und dürfte nur relativ wenigen Anlegern hierzulande ein Begriff sein. Die Analysten bei der Schweizer Großbank sind aber der Ansicht, dass die Anteilsscheine des spanischen Zugherstellers bis auf 7,50 Euro steigen können. Damit die Rechnung aufgeht, müsste der Titel gemessen an der aktuellen Notiz von 5,45 Euro um 37,6 Prozent zulegen.

Die UBS hat ihr Kaufvotum für den Wert jüngst erst bestätigt. Die Zuversicht basiert dabei auf einem sehr großen Auftragsbestand, hohen Margen und eines guten Cash-Conversion-Geschäftszyklus, der aus Sicht der Analysten vom Markt unterbewertet wird.

Der Auftragsbestand bei Talgo sei wie bereits angedeutet sehr groß und das Unternehmen sei damit bereits für rund zehn Jahre ausgelastet, was eine ungewöhnlich lange Zeitspanne sei. Auch habe eine neue Produktionsphase begonnen, die zu einer starken Ertragsdynamik führen sollte.

Das Unternehmen beteilige sich an Projektausschreibung weiterhin nur mit einem disziplinierten Ansatz und biete nur für jene Aufträge mit hohen Margen, einem produktionsgerechten Cashflow-Profil und einem guten Investitionsprofil, begleitet von rationalen und straffreien Vertragsbedingungen.

Jede etwaige Beschleunigung des Rückkaufs eigener Aktie sollte nach Meinung der Analysten den Kurs unterstützen. Der derzeitige Streubesitz bewege sich nunmehr bei rund 500 Millionen Euro, so dass das Rückkaufprogramm rund 20 Prozent des Streubesitzes ausmache, nachdem die zuletzt angekündigte Rückkaufsumme 100 Millionen Euro betrug.

Den Gewinn je Aktie sieht man von 2018 bis 2021 von 0,14 Euro auf 0,66 Euro steigen. Auf letztgenannter Basis würde sich das geschätzte KGV nur bei moderaten 8,3 bewegen. Für die Geschäftsjahre 2018 bis 2020 wird mit Ausschüttungen von 0,20 Euro, 0,40 Euro und 0,50 Euro gerechnet, was laut dieser Prognose auf attraktive Dividendenrenditen hinauslaufen würde.

Allgemein erinnert die UBS mit Blick auf Talgo noch daran, dass seit 2014 mehr als 70 Proeznt des Umsatzes außerhalb Spaniens erzielt wird, mit wegweisenden Aufträgen in Saudi-Arabien und Kasachstan. Die Gruppe erweitere ihre Präsenz in Regionen wie die USA oder Indien und bewerbe sich aktiv um internationale Großprojekte.

Charttechnik

Die Aktien von Talgo sind seit Mai 2015 an der Madrider Börse gelistet. Der damalige Ausgabepreis betrug 9,25 Euro - ein Niveau, dass der Titel laut den uns vorliegenden Kursdaten bisher nicht mehr wiedergesehen hat. In der Spitze ging es bis Mitte 2016 sogar runter bis auf 3,55 Euro. Von diesem Tief konnte sich der Wert zwar wieder absetzen, wirklich einladend sieht das Chartbild aktuell aber trotzdem noch immer nicht aus.

Profil

Bei der Talgo-Gruppe handel es sich um einen weltweit agierenden Firmenverbund mit Sitz in Madrid, zu der auch die Talgo (Deutschland) GmbH gehört. Der Name Talgo steht eigenen Angaben zufolge weltweit für ein innovatives Fahrzeugkonzept mit sehr leichten und in Gliederzugbauweise verbundenen Fahrzeugen. In fast 40 Ländern auf vier Kontinenten fahren derzeit Züge des Konzerns,

Als jüngster Beleg für ein als richtungsweisend einzustufendes Geschäftswkonzept verweist der Vorstand auf Talgo AVRIL, welcher eine Weiterentwicklung auf Basis der bewährten Baureihen Talgo 350, Talgo 250 und Talgo 250 DUAL darstellt. Zum Produktangebot zählt auch die Instandhaltung der gelieferten Züge. Das ganzheitliche Konzept wird, wie es heißt, bisher von allen Kunden wahrgenommen.

Die Deutsche Bahn hat in diesem Jahr 23 Fernzüge bei den Spaniern bestellt, mit der Option, den Auftrag auf 100 Züge aufzustocken. Von 2023 an sollen die Züge mit bis zu 230 Stundenkilometern auf jenen deutschen Strecken verkehren, auf denen keine ICE fahren.

William Hill

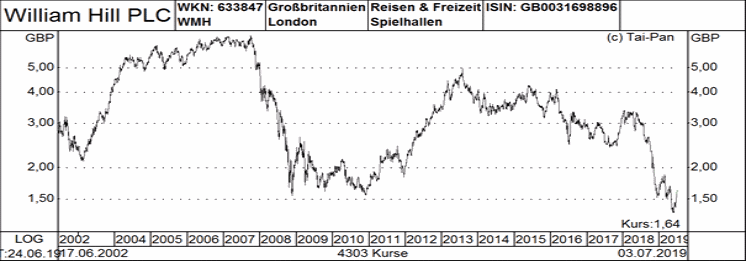

Mit einem satten Aufschlag ist das Kursziel (2,85 Pfund) der UBS bei den Aktien von William Hill versehen. Als Mitglied im European Smallcaps Top 20-Portfolio kommen die Anteilsscheine des britischen Wettanbieters somit auf ein Aufwärtspotenzial von 52,7 Prozent, da sich die aktuelle Notiz bei 1,637 Pfund bewegt.

Die UBS-Analysten räumen ein, dass sich der Aktienkurs von William Hill schwach entwickelt hat. Zu erklären sei das nicht zuletzt mit negativen regulatorischen Entwicklungen auf dem Heimatmarkt, welche die Rentabilität belasten. Zum Verständnis: Unter anderem wurde der maximal mögliche Einsatz pro Spiel an Spielautomaten per Gesetz von 100 Pfund auf zwei Pfund reduziert.

Die anhaltende Schwäche des Internet-Geschäfts im Zusammenhang mit der hohen Sorgfaltspflicht stelle nach wie vor eine Bürde für den Titel dar. Aber die UBS ist der Ansicht, dass die damit verbundenen Sorgen übertrieben sind und den Kurs zu sehr nach gedrückt haben. Die positiv zu beurteilenden Aktivitäten mit Sportwetten in den USA spiegelten sich in den Notierungen jedenfalls nicht mehr wider.

Aus der letztgenannten Ecke könnte sich im weiteren Jahresverlauf aber noch ein positiver Kurskatalysator entwickeln. Diese Hoffnung erhalte auch neue Nahrung durch Sportwetten-Daten aus New Jersey, die für William Hill einen Marktanteil von rund 13 Prozent an den Brutto-Gaming-Einnahmen zeigten.

Insgesamt unterschätze die Börse die Größe der bestehenden Marktchance in den USA. Auf Basis der Annahme der UBS müsse William Hill künftig nicht mehr unbedingt als Marktführer agieren, um dennoch attraktive Marktchance zu realisieren.

Beim Gewinn je Aktie kalkuliert die UBS für 2019 mit einem deutlichen Rückgang von 0,19 Pfund auf 0,1165 Pfund. 2020 soll es dann aber wieder auf 0,1540 Pfund nach oben gehen. Daran gemessen ergibt sich ein geschätztes KGV von 10,7 Die Dividendenzahlung für das laufende und für das kommende Geschäftsjahr taxiert man auf jeweils 0,117 Pfund. Stimmen diese Vorhersagen, ergibt sich daraus eine Dividendenrendite von immerhin 10,6 Prozent.

Erwähnt sei an dieser Stelle noch, dass sich rund um den britischen Wettanbieter zuletzt immer wieder Übernahmegerüchte rankten. Medienberichten zufolge sei zuletzt der US-Glücksspielriese Caesars Entertainment an einem Kauf von William Hill interessiert gewesen. Doch letztlich seien die Verhandlungen gescheitert, weil man sich nicht auf einen Preis habe einigen können, wobei gerüchtehalber von einem Deal im Wert von rund 6,80 Milliarden Euro die Rede war.

Charttechnik

Die Kursentwicklung bei den Aktien von William Hill gleicht ehrlich gesagt einem Trauerspiel. Zwei herbe Abwärtsbewegungen führen dazu, dass der Titel meilenweit entfernt vom Rekordhoch von 6,72 Pfund vom Oktober 2007 notiert. Das Rekordhoch von 1,32 Pfund stammt vom Mai 2019, ist somit noch ziemlich frisch und trägt so zu einem intakten Abwärtstrend bei. Das Chartbild sieht somit nach wie vor ungünstig aus.

Profil

William Hill plc, The Home of Betting, ist eines der weltweit führenden Wett- und Glückspielunternehmen. Die Gründung erfolgte im Jahr 1934 und der Hauptsitz befindet sich in London. Der Konzern bietet seinen Kunden Wett- und Spielmöglichkeiten über Wettbüros, Online, Mobiltelefon und Festnetzt-Telefonie an. In Großbritannien betreibt William Hill als einer der größten britischen Buchmacher über 2.300 lizenzierte Wettbüros mit einer breiten Palette an Sportwetten, Wetten, Lotterien und Spielautomaten.

Im Weiteren werden Online eine große Auswahl an Wettmöglichkeiten offeriert wie auch Casinospiele, Poker und Bingo angeboten. Diese sind auch per Mobiltelefon, Festnetz und SMS-Dienste verfügbar. International ist William Hill in Nevada/USA als lizensierter legaler Buchmacher mit Sportwetten in rund 100 Casinos und über das US-Mobilfunk Wetten-App wie auch in Australien mit Sportwetten über das Internet, per Handy und Festnetz aktiv. In Italien und Spanien bietet der Konzern Wettmöglichkeiten online an.

Eines der Mitglieder im European Smallcaps Top 20-Portfolio der UBS ist die Bawag Group AG. Die Kaufempfehlung für das österreichische Kreditinstitut ist mit einem Kursziel von 52,00 Euro versehen. Das heißt, der zuständige Analyst kann sich hier einen Anstieg von fast 39 Prozent gegenüber der aktuellen Notiz von 37,50 Euro vorstellen.

Wie die UBS zu dem Wert ausführt, handelt es sich um einen der hauseigenen Top-Picks im europäischen Bankensektor. Man prognostiziert auf Sicht von drei Jahren eine durchschnittliche jährliche Wachstumsrate beim Vorsteuergewinn von rund vier Prozent.

Als Treiber sollen sich dabei weitere Kosteneinsparungen (Zielkosten-Ertrags-Relation mittelfristig bei unter 40 Prozent mittelfristig) erweisen. Hinzu komme eine Geschäftsverlagerung in Richtung Konsumentenkredite, Wachstum im österreichischen Kernkreditbuch, Vorteile aus der Beendigung des Distributionsvertrags mit der Post sowie Effekte auf Akquisitionen.

Die Bawag strebe eine Ausschüttungsquote von 50 Prozent an und investiere das überschüssige Kapital in M&A oder in organisches Wachstum oder man Kapital an die Aktionäre zurück. Auch nach dem potenziellen zehnprozentigen Aktienrückkauf im Jahr 2019 (vorbehaltlich der Genehmigungen der Übernahmekommission und der EZB) könnte das überschüssige Kapital bis zum Jahr 2020 auf 0,4 Milliarden Euro (rund neun Prozent der Marktkapitalisierung) steigen, was laut UBS eine weitere strategische Flexibilität ermöglicht.

Vom Management wisse man, dass die Bawag in Zukunft kein signifikantes Überschusskapital mehr führen wird, abgesehen von 50-100 Basispunkten, die für potenzielle Zukäufe vorgesehen sind. Mit einem 1,2-fachen Verhältnis beim Kurs zum Nettoinventarwert und einer Rendite auf das von der Bankenaufsicht anerkannte Eigenkapital von 15 Prozent für 2020 sei die Bewertung attraktiv.

Ansonsten heißt es noch ganz allgemein, die BAWAG habe seit 2012 ein umfangreiches Transformationsprogramm durchlaufen, das eine Neuausrichtung auf das Kerngeschäft Retail, die Neubewertung von Verbindlichkeiten, Kostensenkungen, die Risikoreduzierung des Portfolios und die Kapitalbildung umfasse. Die Bilanz sei größtenteils anorganisch gewachsen.

Charttechnik

Die Aktien von Bawag sind erst seit Oktober 2017 an der Börse notiert. Mit einem Emissionsvolumen von rund 1,93 Milliarden Euro (inklusive Greenshoe) handelte es sich zwar um den größten Börsengang in der Geschichte der Wiener Börse. Wer damals nicht Einstieg, hat bis heute aber nichts verpasst. Denn die Notiz bewegt sich aktuell klar unter dem Platzierungspreis von 48,00 Euro. Charttechnisch gesehen ist ein intakter Abwärtstrend zu konstatieren und zunächst geht es in erster Linie darum, nicht mehr unter das Dezembertief von 34,16 Euro zu rutschen.

Profil

Die BAWAG Group AG ist die börsennotierte Holdinggesellschaft der BAWAG P.S.K. mit Sitz in Wien und den wesentlichen Banktöchtern easybank und start:bausparkasse in Österreich, der Südwestbank, BFL Leasing, Health AG und der start:bausparkasse in Deutschland sowie der Zahnärztekasse in der Schweiz. Mit 2,5 Millionen Kunden ist die BAWAG P.S.K. eine der größten Banken in Österreich und verfügt über eine landesweit bekannte Marke. Sie verfolgt ein einfaches und transparentes Geschäftsmodell, das auf niedriges Risiko, Effizienz sowie regional auf Österreich, Deutschland und entwickelte Märkte ausgerichtet ist.

Die BAWAG Group betreut Privat-, KMU- und Firmenkunden und bieten ihnen ein breites Sortiment an Spar-, Zahlungsverkehrs-, Kredit-, Leasing- und Veranlagungsprodukten sowie Bausparen und Versicherungen über verschiedene Online- und Offline-Vertriebswege an. Die Bereitstellung von einfachen, transparenten und erstklassigen Produkten sowie Dienstleistungen, die den Bedürfnissen der Kunden entsprechen, steht in allen Geschäftsbereichen im Zentrum ihrer Strategie.

Cineworld-Aktie

Deutliche Kurszuwächse traut die UBS auch dem European Smallcaps Top 20-Mitglied Cineworld Group zu. Die Kaufempfehlung für den britischen Kinobetreiber ist jedenfalls mit einem Kursziel von 375,00 Pence ausgestattet. Das verspricht gemessen an der aktuellen Notiz von 257,80 Pence im Falle einer Zielerreichung einen Zuwachs von 45,5 Prozent

Die zuständigen Analysten bei der Schweizer Großbank sind der Meinung, dass die aktuellen Notierungen eine interessante Einstiegsgelegenheit bei diesem Titel darstellen. Das wiederum hat nicht zuletzt mit der Annahme zu tun, dass Cineworld durch die Synergievorteile, die sich aus der Akquisition von Regal Entertainment ergeben, schon kurzfristig weiter an Dynamik gewinnen kann.

Darüber hinaus vertritt man bei der UBS die Einschätzung, dass sich die strukturellen Bedenken hinsichtlich der langfristigen Aussichten der Kinoindustrie nicht schon kurzfristig auf die Kinokasse auswirken werden. Schließlich gebe es bisher nur begrenzte Beweise dafür, dass sich das Angebot eines Streaming-Anbieters wie Netflix negativ auf die Kinobesuche auswirkt, was auch durch ein ermutigendes Filmprogramm für 2019 unterstützt werden sollte.

Hilfreich sei in diesem Zusammenhang sicherlich aus, dass es in diesem Jahr viele interessante neue Filme gebe. Das wiederum trage dazu bei, die bestehenden Risiken in der Bilanz zu verringern. Damit zeichne sich Besserung ab bei einem des für viele Anleger wichtigsten Sorgenpunktes.

Eine kürzlich angekündigte Sale-and-Leaseback-Transaktion sollte die Verschuldungsposition entspannen, so dass das Unternehmen bis zum Ende des Jahres den Verschuldungsgrad auf das rund Dreifache senken kann.

Die Erfolgsbilanz des Managements im Zuge der gelungenen Kombination von Cineworld mit Cinema City stimmt die Analysten zuversichtlich, dass die Gruppe ihr Synergieziel von 100 Millionen Dollar auch im Falle von Regal erreichen kann. Geschäftlich gesehen sei die Gruppe weiterhin auf Kurs, die aktuellen Ergebniserwartungen zu erfüllen.

Den Gewinn je Aktie sieht die USB von 2018 bis 2021 von 0,28 Pfund auf 0,40 Pfund steigen. Auf letztgenannter Basis bedeutet das ein geschätztes KGV von 6,45.

Charttechnik

Mit einem in dieser Zeit verbuchten Anstieg von 0,41 Pfund auf 3,27 Pfund hatten die Aktien von Cineworld von November 2008 bis Mai 2019 einen sehr guten Lauf. Allerdings ist es trotz entsprechender Versuche zuletzt nicht mehr gelungen, das letztgenannte Rekordhoch zu toppen. Dadurch hat sich im Bereich der Bestmarke eine hartnäckige Widerstandszone herausgebildet. Unter dem Strich existiert seit August 2015 ein Seitwärtstrend, wobei dabei das Zwischentief von 2,02 Pfund vom Februar 2016 die untere Begrenzung darstellt.

Profil

Die Cineworld Group plc wurde 1995 gegründet und ist heute eine der führenden Filmgruppen in Europa. Ursprünglich ein privates Unternehmen, wurde es im Mai 2006 als öffentliches Unternehmen neu registriert und im Mai 2007 an der Londoner Börse notiert. Derzeit ist die Cineworld Group plc der einzige börsennotierte britische Kinobetreiber.

Durch die Übernahme der Regal Entertainment Group durch Cineworld im Jahr 2018 entstand das zweitgrößte Kinogeschäft der Welt (nach Anzahl der Kinos). Cineworld ist derzeit in Großbritannien, Irland, Polen, der Tschechischen Republik, der Slowakei, Ungarn, Bulgarien, Rumänien, Israel und den USA tätig. Die Expansion ist vor allem auf eine Reihe von Akquisitionen zurückzuführen, darunter die Übernahme von Cinema City in Zentralosteuropa im Februar 2014. Die Gruppe verfügt derzeit über 9.518 Leinwände an 790 Standorten.

Software AG

Als ein Neuling sind im European Smallcaps Top 20-Portfolio der UBS die Aktien der Software AG vertreten. Als Kursziel sind hier unter Anwendung einer Summe-der Einzelteile-Bereichsmethode 38,00 Euro vorgegeben. Das bedeutet, die Kaufempfehlung für den deutschen Software-Hersteller kommt bei einer aktuellen Notiz von 31,00 Euro mit der theoretischen Chance auf einen Anstieg von 22,6 Prozent daher.

Die zuständigen Analysten bezeichnen die Software AG als ein reifes Softwareunternehmen, das eine starke Position im Middleware-Markt inne habe und mit den Mainframe-Datenbanken über ein Cash-Cow-Geschäft verfüge. Die damit verbundenen Mittelzuflüsse, eröffneten die Möglichkeit, Kapital in neuere Technologien zu investieren.

Eine Handvoll junger Übernahmen (Apama, JackBe, Cumulocity und Trend-Miner) würden zu einer echten Leistungsfähigkeit im Bereich Industrial Internet of Things verhelfen. Denn sie würden dazu beitragen, das Leistungsversprechen des Middleware-Geschäfts zu verbessern und das gelte auch für die Verkaufsfähigkeit der angebotenen Software.

Ambitionierte neue Führungskräfte hegten Pläne, den Fokus weiter auf Industrial Internet of Things zu verstärken und in Vertriebsspezialisierungen und tiefere Kanalbeziehungen zu investieren. Obwohl es bei der Umsetzung einer solchen Veränderung immer ein Risiko gebe, sind die UBS-Analysten der Ansicht, dass diese Risiken im derzeitigen Aktienkurs bereits mehr als ausreichend eskomptiert sind.

Fast habe es den Anschein, als der Markt den Industrial Internet of Things-Aktivitäten keinen Wert beimesse, obwohl dieser Bereich für die Software AG von hoher Relevanz sei. Allerdings ist es so, dass die Ergebnisschätzungen kein positives Gewinnmomentum unterstellen Den Prognosen zufolge würde das Ergebnis je Aktie von 2018 bis 2021 von 2,63 Euro auf 2,17 Euro sinken. Auf letztgenannter Basis würde sich das KGV bei bewegen.

Charttechnik

Der Aktienkurs von BP tendierte in den vergangenen 20 Jahren unter dem Strich unter Schwankungen nur seitwärts. Im Rahmen dieses übergelagerten Trends ging es mit der Notiz von Februar 2016 bis Oktober 2018 von 3,10 Pfund auf 5,98 Pfund nach oben. Zuletzt hat sich aber wieder ein mittelfristiger Seitwärtstrend entfaltet und erst ein Ausbruch daraus nach unten oder nach oben generiert nachhaltig neue Chartsignale.

Profil

Der britische Konzern BP Plc gehört zu den weltweit größten Mineralöl- und Energieunternehmen und ist mit Niederlassungen und Tochtergesellschaften weltweit vertreten. Das Portfolio setzt sich aus der Förderung von Erdöl, Erdgas, alternativer Energie, Treibstoffen, Schmierstoffen, Petrochemikalien und Bitumen zusammen.

Das Unternehmen ist in allen Bereichen des Produktionsprozesses aktiv eingebunden, von der Erschließung über die Förderung bis hin zu Raffinerie, Transport und Verkauf. Das Erschließen, der Bau von Infrastrukturen sowie die Produktion von Erdöl und Erdgas verteilen sich auf allen fünf Kontinenten.

Talgo

Der vierte im Zuge dieses Beitrags aus dem European Smallcaps Top 20-Portfolio der UBS vorgestellte Wert heißt Talgo und dürfte nur relativ wenigen Anlegern hierzulande ein Begriff sein. Die Analysten bei der Schweizer Großbank sind aber der Ansicht, dass die Anteilsscheine des spanischen Zugherstellers bis auf 7,50 Euro steigen können. Damit die Rechnung aufgeht, müsste der Titel gemessen an der aktuellen Notiz von 5,45 Euro um 37,6 Prozent zulegen.

Die UBS hat ihr Kaufvotum für den Wert jüngst erst bestätigt. Die Zuversicht basiert dabei auf einem sehr großen Auftragsbestand, hohen Margen und eines guten Cash-Conversion-Geschäftszyklus, der aus Sicht der Analysten vom Markt unterbewertet wird.

Der Auftragsbestand bei Talgo sei wie bereits angedeutet sehr groß und das Unternehmen sei damit bereits für rund zehn Jahre ausgelastet, was eine ungewöhnlich lange Zeitspanne sei. Auch habe eine neue Produktionsphase begonnen, die zu einer starken Ertragsdynamik führen sollte.

Das Unternehmen beteilige sich an Projektausschreibung weiterhin nur mit einem disziplinierten Ansatz und biete nur für jene Aufträge mit hohen Margen, einem produktionsgerechten Cashflow-Profil und einem guten Investitionsprofil, begleitet von rationalen und straffreien Vertragsbedingungen.

Jede etwaige Beschleunigung des Rückkaufs eigener Aktie sollte nach Meinung der Analysten den Kurs unterstützen. Der derzeitige Streubesitz bewege sich nunmehr bei rund 500 Millionen Euro, so dass das Rückkaufprogramm rund 20 Prozent des Streubesitzes ausmache, nachdem die zuletzt angekündigte Rückkaufsumme 100 Millionen Euro betrug.

Den Gewinn je Aktie sieht man von 2018 bis 2021 von 0,14 Euro auf 0,66 Euro steigen. Auf letztgenannter Basis würde sich das geschätzte KGV nur bei moderaten 8,3 bewegen. Für die Geschäftsjahre 2018 bis 2020 wird mit Ausschüttungen von 0,20 Euro, 0,40 Euro und 0,50 Euro gerechnet, was laut dieser Prognose auf attraktive Dividendenrenditen hinauslaufen würde.

Allgemein erinnert die UBS mit Blick auf Talgo noch daran, dass seit 2014 mehr als 70 Proeznt des Umsatzes außerhalb Spaniens erzielt wird, mit wegweisenden Aufträgen in Saudi-Arabien und Kasachstan. Die Gruppe erweitere ihre Präsenz in Regionen wie die USA oder Indien und bewerbe sich aktiv um internationale Großprojekte.

Charttechnik

Die Aktien von Talgo sind seit Mai 2015 an der Madrider Börse gelistet. Der damalige Ausgabepreis betrug 9,25 Euro - ein Niveau, dass der Titel laut den uns vorliegenden Kursdaten bisher nicht mehr wiedergesehen hat. In der Spitze ging es bis Mitte 2016 sogar runter bis auf 3,55 Euro. Von diesem Tief konnte sich der Wert zwar wieder absetzen, wirklich einladend sieht das Chartbild aktuell aber trotzdem noch immer nicht aus.

Profil

Bei der Talgo-Gruppe handel es sich um einen weltweit agierenden Firmenverbund mit Sitz in Madrid, zu der auch die Talgo (Deutschland) GmbH gehört. Der Name Talgo steht eigenen Angaben zufolge weltweit für ein innovatives Fahrzeugkonzept mit sehr leichten und in Gliederzugbauweise verbundenen Fahrzeugen. In fast 40 Ländern auf vier Kontinenten fahren derzeit Züge des Konzerns,

Als jüngster Beleg für ein als richtungsweisend einzustufendes Geschäftswkonzept verweist der Vorstand auf Talgo AVRIL, welcher eine Weiterentwicklung auf Basis der bewährten Baureihen Talgo 350, Talgo 250 und Talgo 250 DUAL darstellt. Zum Produktangebot zählt auch die Instandhaltung der gelieferten Züge. Das ganzheitliche Konzept wird, wie es heißt, bisher von allen Kunden wahrgenommen.

Die Deutsche Bahn hat in diesem Jahr 23 Fernzüge bei den Spaniern bestellt, mit der Option, den Auftrag auf 100 Züge aufzustocken. Von 2023 an sollen die Züge mit bis zu 230 Stundenkilometern auf jenen deutschen Strecken verkehren, auf denen keine ICE fahren.

William Hill

Mit einem satten Aufschlag ist das Kursziel (2,85 Pfund) der UBS bei den Aktien von William Hill versehen. Als Mitglied im European Smallcaps Top 20-Portfolio kommen die Anteilsscheine des britischen Wettanbieters somit auf ein Aufwärtspotenzial von 52,7 Prozent, da sich die aktuelle Notiz bei 1,637 Pfund bewegt.

Die UBS-Analysten räumen ein, dass sich der Aktienkurs von William Hill schwach entwickelt hat. Zu erklären sei das nicht zuletzt mit negativen regulatorischen Entwicklungen auf dem Heimatmarkt, welche die Rentabilität belasten. Zum Verständnis: Unter anderem wurde der maximal mögliche Einsatz pro Spiel an Spielautomaten per Gesetz von 100 Pfund auf zwei Pfund reduziert.

Die anhaltende Schwäche des Internet-Geschäfts im Zusammenhang mit der hohen Sorgfaltspflicht stelle nach wie vor eine Bürde für den Titel dar. Aber die UBS ist der Ansicht, dass die damit verbundenen Sorgen übertrieben sind und den Kurs zu sehr nach gedrückt haben. Die positiv zu beurteilenden Aktivitäten mit Sportwetten in den USA spiegelten sich in den Notierungen jedenfalls nicht mehr wider.

Aus der letztgenannten Ecke könnte sich im weiteren Jahresverlauf aber noch ein positiver Kurskatalysator entwickeln. Diese Hoffnung erhalte auch neue Nahrung durch Sportwetten-Daten aus New Jersey, die für William Hill einen Marktanteil von rund 13 Prozent an den Brutto-Gaming-Einnahmen zeigten.

Insgesamt unterschätze die Börse die Größe der bestehenden Marktchance in den USA. Auf Basis der Annahme der UBS müsse William Hill künftig nicht mehr unbedingt als Marktführer agieren, um dennoch attraktive Marktchance zu realisieren.

Beim Gewinn je Aktie kalkuliert die UBS für 2019 mit einem deutlichen Rückgang von 0,19 Pfund auf 0,1165 Pfund. 2020 soll es dann aber wieder auf 0,1540 Pfund nach oben gehen. Daran gemessen ergibt sich ein geschätztes KGV von 10,7 Die Dividendenzahlung für das laufende und für das kommende Geschäftsjahr taxiert man auf jeweils 0,117 Pfund. Stimmen diese Vorhersagen, ergibt sich daraus eine Dividendenrendite von immerhin 10,6 Prozent.

Erwähnt sei an dieser Stelle noch, dass sich rund um den britischen Wettanbieter zuletzt immer wieder Übernahmegerüchte rankten. Medienberichten zufolge sei zuletzt der US-Glücksspielriese Caesars Entertainment an einem Kauf von William Hill interessiert gewesen. Doch letztlich seien die Verhandlungen gescheitert, weil man sich nicht auf einen Preis habe einigen können, wobei gerüchtehalber von einem Deal im Wert von rund 6,80 Milliarden Euro die Rede war.

Charttechnik

Die Kursentwicklung bei den Aktien von William Hill gleicht ehrlich gesagt einem Trauerspiel. Zwei herbe Abwärtsbewegungen führen dazu, dass der Titel meilenweit entfernt vom Rekordhoch von 6,72 Pfund vom Oktober 2007 notiert. Das Rekordhoch von 1,32 Pfund stammt vom Mai 2019, ist somit noch ziemlich frisch und trägt so zu einem intakten Abwärtstrend bei. Das Chartbild sieht somit nach wie vor ungünstig aus.

Profil

William Hill plc, The Home of Betting, ist eines der weltweit führenden Wett- und Glückspielunternehmen. Die Gründung erfolgte im Jahr 1934 und der Hauptsitz befindet sich in London. Der Konzern bietet seinen Kunden Wett- und Spielmöglichkeiten über Wettbüros, Online, Mobiltelefon und Festnetzt-Telefonie an. In Großbritannien betreibt William Hill als einer der größten britischen Buchmacher über 2.300 lizenzierte Wettbüros mit einer breiten Palette an Sportwetten, Wetten, Lotterien und Spielautomaten.

Im Weiteren werden Online eine große Auswahl an Wettmöglichkeiten offeriert wie auch Casinospiele, Poker und Bingo angeboten. Diese sind auch per Mobiltelefon, Festnetz und SMS-Dienste verfügbar. International ist William Hill in Nevada/USA als lizensierter legaler Buchmacher mit Sportwetten in rund 100 Casinos und über das US-Mobilfunk Wetten-App wie auch in Australien mit Sportwetten über das Internet, per Handy und Festnetz aktiv. In Italien und Spanien bietet der Konzern Wettmöglichkeiten online an.

Deutliche Kurszuwächse traut die UBS auch dem European Smallcaps Top 20-Mitglied Cineworld Group zu. Die Kaufempfehlung für den britischen Kinobetreiber ist jedenfalls mit einem Kursziel von 375,00 Pence ausgestattet. Das verspricht gemessen an der aktuellen Notiz von 257,80 Pence im Falle einer Zielerreichung einen Zuwachs von 45,5 Prozent

Die zuständigen Analysten bei der Schweizer Großbank sind der Meinung, dass die aktuellen Notierungen eine interessante Einstiegsgelegenheit bei diesem Titel darstellen. Das wiederum hat nicht zuletzt mit der Annahme zu tun, dass Cineworld durch die Synergievorteile, die sich aus der Akquisition von Regal Entertainment ergeben, schon kurzfristig weiter an Dynamik gewinnen kann.

Darüber hinaus vertritt man bei der UBS die Einschätzung, dass sich die strukturellen Bedenken hinsichtlich der langfristigen Aussichten der Kinoindustrie nicht schon kurzfristig auf die Kinokasse auswirken werden. Schließlich gebe es bisher nur begrenzte Beweise dafür, dass sich das Angebot eines Streaming-Anbieters wie Netflix negativ auf die Kinobesuche auswirkt, was auch durch ein ermutigendes Filmprogramm für 2019 unterstützt werden sollte.

Hilfreich sei in diesem Zusammenhang sicherlich aus, dass es in diesem Jahr viele interessante neue Filme gebe. Das wiederum trage dazu bei, die bestehenden Risiken in der Bilanz zu verringern. Damit zeichne sich Besserung ab bei einem des für viele Anleger wichtigsten Sorgenpunktes.

Eine kürzlich angekündigte Sale-and-Leaseback-Transaktion sollte die Verschuldungsposition entspannen, so dass das Unternehmen bis zum Ende des Jahres den Verschuldungsgrad auf das rund Dreifache senken kann.

Die Erfolgsbilanz des Managements im Zuge der gelungenen Kombination von Cineworld mit Cinema City stimmt die Analysten zuversichtlich, dass die Gruppe ihr Synergieziel von 100 Millionen Dollar auch im Falle von Regal erreichen kann. Geschäftlich gesehen sei die Gruppe weiterhin auf Kurs, die aktuellen Ergebniserwartungen zu erfüllen.

Den Gewinn je Aktie sieht die USB von 2018 bis 2021 von 0,28 Pfund auf 0,40 Pfund steigen. Auf letztgenannter Basis bedeutet das ein geschätztes KGV von 6,45.

Charttechnik

Mit einem in dieser Zeit verbuchten Anstieg von 0,41 Pfund auf 3,27 Pfund hatten die Aktien von Cineworld von November 2008 bis Mai 2019 einen sehr guten Lauf. Allerdings ist es trotz entsprechender Versuche zuletzt nicht mehr gelungen, das letztgenannte Rekordhoch zu toppen. Dadurch hat sich im Bereich der Bestmarke eine hartnäckige Widerstandszone herausgebildet. Unter dem Strich existiert seit August 2015 ein Seitwärtstrend, wobei dabei das Zwischentief von 2,02 Pfund vom Februar 2016 die untere Begrenzung darstellt.

Profil

Die Cineworld Group plc wurde 1995 gegründet und ist heute eine der führenden Filmgruppen in Europa. Ursprünglich ein privates Unternehmen, wurde es im Mai 2006 als öffentliches Unternehmen neu registriert und im Mai 2007 an der Londoner Börse notiert. Derzeit ist die Cineworld Group plc der einzige börsennotierte britische Kinobetreiber.

Durch die Übernahme der Regal Entertainment Group durch Cineworld im Jahr 2018 entstand das zweitgrößte Kinogeschäft der Welt (nach Anzahl der Kinos). Cineworld ist derzeit in Großbritannien, Irland, Polen, der Tschechischen Republik, der Slowakei, Ungarn, Bulgarien, Rumänien, Israel und den USA tätig. Die Expansion ist vor allem auf eine Reihe von Akquisitionen zurückzuführen, darunter die Übernahme von Cinema City in Zentralosteuropa im Februar 2014. Die Gruppe verfügt derzeit über 9.518 Leinwände an 790 Standorten.

Software AG

Als ein Neuling sind im European Smallcaps Top 20-Portfolio der UBS die Aktien der Software AG vertreten. Als Kursziel sind hier unter Anwendung einer Summe-der Einzelteile-Bereichsmethode 38,00 Euro vorgegeben. Das bedeutet, die Kaufempfehlung für den deutschen Software-Hersteller kommt bei einer aktuellen Notiz von 31,00 Euro mit der theoretischen Chance auf einen Anstieg von 22,6 Prozent daher.

Die zuständigen Analysten bezeichnen die Software AG als ein reifes Softwareunternehmen, das eine starke Position im Middleware-Markt inne habe und mit den Mainframe-Datenbanken über ein Cash-Cow-Geschäft verfüge. Die damit verbundenen Mittelzuflüsse, eröffneten die Möglichkeit, Kapital in neuere Technologien zu investieren.

Eine Handvoll junger Übernahmen (Apama, JackBe, Cumulocity und Trend-Miner) würden zu einer echten Leistungsfähigkeit im Bereich Industrial Internet of Things verhelfen. Denn sie würden dazu beitragen, das Leistungsversprechen des Middleware-Geschäfts zu verbessern und das gelte auch für die Verkaufsfähigkeit der angebotenen Software.

Ambitionierte neue Führungskräfte hegten Pläne, den Fokus weiter auf Industrial Internet of Things zu verstärken und in Vertriebsspezialisierungen und tiefere Kanalbeziehungen zu investieren. Obwohl es bei der Umsetzung einer solchen Veränderung immer ein Risiko gebe, sind die UBS-Analysten der Ansicht, dass diese Risiken im derzeitigen Aktienkurs bereits mehr als ausreichend eskomptiert sind.

Fast habe es den Anschein, als der Markt den Industrial Internet of Things-Aktivitäten keinen Wert beimesse, obwohl dieser Bereich für die Software AG von hoher Relevanz sei. Allerdings ist es so, dass die Ergebnisschätzungen kein positives Gewinnmomentum unterstellen Den Prognosen zufolge würde das Ergebnis je Aktie von 2018 bis 2021 von 2,63 Euro auf 2,17 Euro sinken. Auf letztgenannter Basis würde sich das KGV bei bewegen.

Charttechnik

Der Aktienkurs von BP tendierte in den vergangenen 20 Jahren unter dem Strich unter Schwankungen nur seitwärts. Im Rahmen dieses übergelagerten Trends ging es mit der Notiz von Februar 2016 bis Oktober 2018 von 3,10 Pfund auf 5,98 Pfund nach oben. Zuletzt hat sich aber wieder ein mittelfristiger Seitwärtstrend entfaltet und erst ein Ausbruch daraus nach unten oder nach oben generiert nachhaltig neue Chartsignale.

Profil

Der britische Konzern BP Plc gehört zu den weltweit größten Mineralöl- und Energieunternehmen und ist mit Niederlassungen und Tochtergesellschaften weltweit vertreten. Das Portfolio setzt sich aus der Förderung von Erdöl, Erdgas, alternativer Energie, Treibstoffen, Schmierstoffen, Petrochemikalien und Bitumen zusammen.

Das Unternehmen ist in allen Bereichen des Produktionsprozesses aktiv eingebunden, von der Erschließung über die Förderung bis hin zu Raffinerie, Transport und Verkauf. Das Erschließen, der Bau von Infrastrukturen sowie die Produktion von Erdöl und Erdgas verteilen sich auf allen fünf Kontinenten.

Talgo

Der vierte im Zuge dieses Beitrags aus dem European Smallcaps Top 20-Portfolio der UBS vorgestellte Wert heißt Talgo und dürfte nur relativ wenigen Anlegern hierzulande ein Begriff sein. Die Analysten bei der Schweizer Großbank sind aber der Ansicht, dass die Anteilsscheine des spanischen Zugherstellers bis auf 7,50 Euro steigen können. Damit die Rechnung aufgeht, müsste der Titel gemessen an der aktuellen Notiz von 5,45 Euro um 37,6 Prozent zulegen.

Die UBS hat ihr Kaufvotum für den Wert jüngst erst bestätigt. Die Zuversicht basiert dabei auf einem sehr großen Auftragsbestand, hohen Margen und eines guten Cash-Conversion-Geschäftszyklus, der aus Sicht der Analysten vom Markt unterbewertet wird.

Der Auftragsbestand bei Talgo sei wie bereits angedeutet sehr groß und das Unternehmen sei damit bereits für rund zehn Jahre ausgelastet, was eine ungewöhnlich lange Zeitspanne sei. Auch habe eine neue Produktionsphase begonnen, die zu einer starken Ertragsdynamik führen sollte.

Das Unternehmen beteilige sich an Projektausschreibung weiterhin nur mit einem disziplinierten Ansatz und biete nur für jene Aufträge mit hohen Margen, einem produktionsgerechten Cashflow-Profil und einem guten Investitionsprofil, begleitet von rationalen und straffreien Vertragsbedingungen.

Jede etwaige Beschleunigung des Rückkaufs eigener Aktie sollte nach Meinung der Analysten den Kurs unterstützen. Der derzeitige Streubesitz bewege sich nunmehr bei rund 500 Millionen Euro, so dass das Rückkaufprogramm rund 20 Prozent des Streubesitzes ausmache, nachdem die zuletzt angekündigte Rückkaufsumme 100 Millionen Euro betrug.

Den Gewinn je Aktie sieht man von 2018 bis 2021 von 0,14 Euro auf 0,66 Euro steigen. Auf letztgenannter Basis würde sich das geschätzte KGV nur bei moderaten 8,3 bewegen. Für die Geschäftsjahre 2018 bis 2020 wird mit Ausschüttungen von 0,20 Euro, 0,40 Euro und 0,50 Euro gerechnet, was laut dieser Prognose auf attraktive Dividendenrenditen hinauslaufen würde.

Allgemein erinnert die UBS mit Blick auf Talgo noch daran, dass seit 2014 mehr als 70 Proeznt des Umsatzes außerhalb Spaniens erzielt wird, mit wegweisenden Aufträgen in Saudi-Arabien und Kasachstan. Die Gruppe erweitere ihre Präsenz in Regionen wie die USA oder Indien und bewerbe sich aktiv um internationale Großprojekte.

Charttechnik

Die Aktien von Talgo sind seit Mai 2015 an der Madrider Börse gelistet. Der damalige Ausgabepreis betrug 9,25 Euro - ein Niveau, dass der Titel laut den uns vorliegenden Kursdaten bisher nicht mehr wiedergesehen hat. In der Spitze ging es bis Mitte 2016 sogar runter bis auf 3,55 Euro. Von diesem Tief konnte sich der Wert zwar wieder absetzen, wirklich einladend sieht das Chartbild aktuell aber trotzdem noch immer nicht aus.

Profil

Bei der Talgo-Gruppe handel es sich um einen weltweit agierenden Firmenverbund mit Sitz in Madrid, zu der auch die Talgo (Deutschland) GmbH gehört. Der Name Talgo steht eigenen Angaben zufolge weltweit für ein innovatives Fahrzeugkonzept mit sehr leichten und in Gliederzugbauweise verbundenen Fahrzeugen. In fast 40 Ländern auf vier Kontinenten fahren derzeit Züge des Konzerns,

Als jüngster Beleg für ein als richtungsweisend einzustufendes Geschäftswkonzept verweist der Vorstand auf Talgo AVRIL, welcher eine Weiterentwicklung auf Basis der bewährten Baureihen Talgo 350, Talgo 250 und Talgo 250 DUAL darstellt. Zum Produktangebot zählt auch die Instandhaltung der gelieferten Züge. Das ganzheitliche Konzept wird, wie es heißt, bisher von allen Kunden wahrgenommen.

Die Deutsche Bahn hat in diesem Jahr 23 Fernzüge bei den Spaniern bestellt, mit der Option, den Auftrag auf 100 Züge aufzustocken. Von 2023 an sollen die Züge mit bis zu 230 Stundenkilometern auf jenen deutschen Strecken verkehren, auf denen keine ICE fahren.

William Hill

Mit einem satten Aufschlag ist das Kursziel (2,85 Pfund) der UBS bei den Aktien von William Hill versehen. Als Mitglied im European Smallcaps Top 20-Portfolio kommen die Anteilsscheine des britischen Wettanbieters somit auf ein Aufwärtspotenzial von 52,7 Prozent, da sich die aktuelle Notiz bei 1,637 Pfund bewegt.

Die UBS-Analysten räumen ein, dass sich der Aktienkurs von William Hill schwach entwickelt hat. Zu erklären sei das nicht zuletzt mit negativen regulatorischen Entwicklungen auf dem Heimatmarkt, welche die Rentabilität belasten. Zum Verständnis: Unter anderem wurde der maximal mögliche Einsatz pro Spiel an Spielautomaten per Gesetz von 100 Pfund auf zwei Pfund reduziert.

Die anhaltende Schwäche des Internet-Geschäfts im Zusammenhang mit der hohen Sorgfaltspflicht stelle nach wie vor eine Bürde für den Titel dar. Aber die UBS ist der Ansicht, dass die damit verbundenen Sorgen übertrieben sind und den Kurs zu sehr nach gedrückt haben. Die positiv zu beurteilenden Aktivitäten mit Sportwetten in den USA spiegelten sich in den Notierungen jedenfalls nicht mehr wider.

Aus der letztgenannten Ecke könnte sich im weiteren Jahresverlauf aber noch ein positiver Kurskatalysator entwickeln. Diese Hoffnung erhalte auch neue Nahrung durch Sportwetten-Daten aus New Jersey, die für William Hill einen Marktanteil von rund 13 Prozent an den Brutto-Gaming-Einnahmen zeigten.

Insgesamt unterschätze die Börse die Größe der bestehenden Marktchance in den USA. Auf Basis der Annahme der UBS müsse William Hill künftig nicht mehr unbedingt als Marktführer agieren, um dennoch attraktive Marktchance zu realisieren.

Beim Gewinn je Aktie kalkuliert die UBS für 2019 mit einem deutlichen Rückgang von 0,19 Pfund auf 0,1165 Pfund. 2020 soll es dann aber wieder auf 0,1540 Pfund nach oben gehen. Daran gemessen ergibt sich ein geschätztes KGV von 10,7 Die Dividendenzahlung für das laufende und für das kommende Geschäftsjahr taxiert man auf jeweils 0,117 Pfund. Stimmen diese Vorhersagen, ergibt sich daraus eine Dividendenrendite von immerhin 10,6 Prozent.

Erwähnt sei an dieser Stelle noch, dass sich rund um den britischen Wettanbieter zuletzt immer wieder Übernahmegerüchte rankten. Medienberichten zufolge sei zuletzt der US-Glücksspielriese Caesars Entertainment an einem Kauf von William Hill interessiert gewesen. Doch letztlich seien die Verhandlungen gescheitert, weil man sich nicht auf einen Preis habe einigen können, wobei gerüchtehalber von einem Deal im Wert von rund 6,80 Milliarden Euro die Rede war.

Charttechnik

Die Kursentwicklung bei den Aktien von William Hill gleicht ehrlich gesagt einem Trauerspiel. Zwei herbe Abwärtsbewegungen führen dazu, dass der Titel meilenweit entfernt vom Rekordhoch von 6,72 Pfund vom Oktober 2007 notiert. Das Rekordhoch von 1,32 Pfund stammt vom Mai 2019, ist somit noch ziemlich frisch und trägt so zu einem intakten Abwärtstrend bei. Das Chartbild sieht somit nach wie vor ungünstig aus.

Profil

William Hill plc, The Home of Betting, ist eines der weltweit führenden Wett- und Glückspielunternehmen. Die Gründung erfolgte im Jahr 1934 und der Hauptsitz befindet sich in London. Der Konzern bietet seinen Kunden Wett- und Spielmöglichkeiten über Wettbüros, Online, Mobiltelefon und Festnetzt-Telefonie an. In Großbritannien betreibt William Hill als einer der größten britischen Buchmacher über 2.300 lizenzierte Wettbüros mit einer breiten Palette an Sportwetten, Wetten, Lotterien und Spielautomaten.

Im Weiteren werden Online eine große Auswahl an Wettmöglichkeiten offeriert wie auch Casinospiele, Poker und Bingo angeboten. Diese sind auch per Mobiltelefon, Festnetz und SMS-Dienste verfügbar. International ist William Hill in Nevada/USA als lizensierter legaler Buchmacher mit Sportwetten in rund 100 Casinos und über das US-Mobilfunk Wetten-App wie auch in Australien mit Sportwetten über das Internet, per Handy und Festnetz aktiv. In Italien und Spanien bietet der Konzern Wettmöglichkeiten online an.

Als ein Neuling sind im European Smallcaps Top 20-Portfolio der UBS die Aktien der Software AG vertreten. Als Kursziel sind hier unter Anwendung einer Summe-der Einzelteile-Bereichsmethode 38,00 Euro vorgegeben. Das bedeutet, die Kaufempfehlung für den deutschen Software-Hersteller kommt bei einer aktuellen Notiz von 31,00 Euro mit der theoretischen Chance auf einen Anstieg von 22,6 Prozent daher.

Die zuständigen Analysten bezeichnen die Software AG als ein reifes Softwareunternehmen, das eine starke Position im Middleware-Markt inne habe und mit den Mainframe-Datenbanken über ein Cash-Cow-Geschäft verfüge. Die damit verbundenen Mittelzuflüsse, eröffneten die Möglichkeit, Kapital in neuere Technologien zu investieren.

Eine Handvoll junger Übernahmen (Apama, JackBe, Cumulocity und Trend-Miner) würden zu einer echten Leistungsfähigkeit im Bereich Industrial Internet of Things verhelfen. Denn sie würden dazu beitragen, das Leistungsversprechen des Middleware-Geschäfts zu verbessern und das gelte auch für die Verkaufsfähigkeit der angebotenen Software.

Ambitionierte neue Führungskräfte hegten Pläne, den Fokus weiter auf Industrial Internet of Things zu verstärken und in Vertriebsspezialisierungen und tiefere Kanalbeziehungen zu investieren. Obwohl es bei der Umsetzung einer solchen Veränderung immer ein Risiko gebe, sind die UBS-Analysten der Ansicht, dass diese Risiken im derzeitigen Aktienkurs bereits mehr als ausreichend eskomptiert sind.

Fast habe es den Anschein, als der Markt den Industrial Internet of Things-Aktivitäten keinen Wert beimesse, obwohl dieser Bereich für die Software AG von hoher Relevanz sei. Allerdings ist es so, dass die Ergebnisschätzungen kein positives Gewinnmomentum unterstellen Den Prognosen zufolge würde das Ergebnis je Aktie von 2018 bis 2021 von 2,63 Euro auf 2,17 Euro sinken. Auf letztgenannter Basis würde sich das KGV bei bewegen.

Charttechnik

Der Aktienkurs von BP tendierte in den vergangenen 20 Jahren unter dem Strich unter Schwankungen nur seitwärts. Im Rahmen dieses übergelagerten Trends ging es mit der Notiz von Februar 2016 bis Oktober 2018 von 3,10 Pfund auf 5,98 Pfund nach oben. Zuletzt hat sich aber wieder ein mittelfristiger Seitwärtstrend entfaltet und erst ein Ausbruch daraus nach unten oder nach oben generiert nachhaltig neue Chartsignale.

Profil

Der britische Konzern BP Plc gehört zu den weltweit größten Mineralöl- und Energieunternehmen und ist mit Niederlassungen und Tochtergesellschaften weltweit vertreten. Das Portfolio setzt sich aus der Förderung von Erdöl, Erdgas, alternativer Energie, Treibstoffen, Schmierstoffen, Petrochemikalien und Bitumen zusammen.

Das Unternehmen ist in allen Bereichen des Produktionsprozesses aktiv eingebunden, von der Erschließung über die Förderung bis hin zu Raffinerie, Transport und Verkauf. Das Erschließen, der Bau von Infrastrukturen sowie die Produktion von Erdöl und Erdgas verteilen sich auf allen fünf Kontinenten.

Talgo

Der vierte im Zuge dieses Beitrags aus dem European Smallcaps Top 20-Portfolio der UBS vorgestellte Wert heißt Talgo und dürfte nur relativ wenigen Anlegern hierzulande ein Begriff sein. Die Analysten bei der Schweizer Großbank sind aber der Ansicht, dass die Anteilsscheine des spanischen Zugherstellers bis auf 7,50 Euro steigen können. Damit die Rechnung aufgeht, müsste der Titel gemessen an der aktuellen Notiz von 5,45 Euro um 37,6 Prozent zulegen.

Die UBS hat ihr Kaufvotum für den Wert jüngst erst bestätigt. Die Zuversicht basiert dabei auf einem sehr großen Auftragsbestand, hohen Margen und eines guten Cash-Conversion-Geschäftszyklus, der aus Sicht der Analysten vom Markt unterbewertet wird.

Der Auftragsbestand bei Talgo sei wie bereits angedeutet sehr groß und das Unternehmen sei damit bereits für rund zehn Jahre ausgelastet, was eine ungewöhnlich lange Zeitspanne sei. Auch habe eine neue Produktionsphase begonnen, die zu einer starken Ertragsdynamik führen sollte.

Das Unternehmen beteilige sich an Projektausschreibung weiterhin nur mit einem disziplinierten Ansatz und biete nur für jene Aufträge mit hohen Margen, einem produktionsgerechten Cashflow-Profil und einem guten Investitionsprofil, begleitet von rationalen und straffreien Vertragsbedingungen.

Jede etwaige Beschleunigung des Rückkaufs eigener Aktie sollte nach Meinung der Analysten den Kurs unterstützen. Der derzeitige Streubesitz bewege sich nunmehr bei rund 500 Millionen Euro, so dass das Rückkaufprogramm rund 20 Prozent des Streubesitzes ausmache, nachdem die zuletzt angekündigte Rückkaufsumme 100 Millionen Euro betrug.

Den Gewinn je Aktie sieht man von 2018 bis 2021 von 0,14 Euro auf 0,66 Euro steigen. Auf letztgenannter Basis würde sich das geschätzte KGV nur bei moderaten 8,3 bewegen. Für die Geschäftsjahre 2018 bis 2020 wird mit Ausschüttungen von 0,20 Euro, 0,40 Euro und 0,50 Euro gerechnet, was laut dieser Prognose auf attraktive Dividendenrenditen hinauslaufen würde.

Allgemein erinnert die UBS mit Blick auf Talgo noch daran, dass seit 2014 mehr als 70 Proeznt des Umsatzes außerhalb Spaniens erzielt wird, mit wegweisenden Aufträgen in Saudi-Arabien und Kasachstan. Die Gruppe erweitere ihre Präsenz in Regionen wie die USA oder Indien und bewerbe sich aktiv um internationale Großprojekte.

Charttechnik

Die Aktien von Talgo sind seit Mai 2015 an der Madrider Börse gelistet. Der damalige Ausgabepreis betrug 9,25 Euro - ein Niveau, dass der Titel laut den uns vorliegenden Kursdaten bisher nicht mehr wiedergesehen hat. In der Spitze ging es bis Mitte 2016 sogar runter bis auf 3,55 Euro. Von diesem Tief konnte sich der Wert zwar wieder absetzen, wirklich einladend sieht das Chartbild aktuell aber trotzdem noch immer nicht aus.

Profil

Bei der Talgo-Gruppe handel es sich um einen weltweit agierenden Firmenverbund mit Sitz in Madrid, zu der auch die Talgo (Deutschland) GmbH gehört. Der Name Talgo steht eigenen Angaben zufolge weltweit für ein innovatives Fahrzeugkonzept mit sehr leichten und in Gliederzugbauweise verbundenen Fahrzeugen. In fast 40 Ländern auf vier Kontinenten fahren derzeit Züge des Konzerns,

Als jüngster Beleg für ein als richtungsweisend einzustufendes Geschäftswkonzept verweist der Vorstand auf Talgo AVRIL, welcher eine Weiterentwicklung auf Basis der bewährten Baureihen Talgo 350, Talgo 250 und Talgo 250 DUAL darstellt. Zum Produktangebot zählt auch die Instandhaltung der gelieferten Züge. Das ganzheitliche Konzept wird, wie es heißt, bisher von allen Kunden wahrgenommen.

Die Deutsche Bahn hat in diesem Jahr 23 Fernzüge bei den Spaniern bestellt, mit der Option, den Auftrag auf 100 Züge aufzustocken. Von 2023 an sollen die Züge mit bis zu 230 Stundenkilometern auf jenen deutschen Strecken verkehren, auf denen keine ICE fahren.

William Hill

Mit einem satten Aufschlag ist das Kursziel (2,85 Pfund) der UBS bei den Aktien von William Hill versehen. Als Mitglied im European Smallcaps Top 20-Portfolio kommen die Anteilsscheine des britischen Wettanbieters somit auf ein Aufwärtspotenzial von 52,7 Prozent, da sich die aktuelle Notiz bei 1,637 Pfund bewegt.

Die UBS-Analysten räumen ein, dass sich der Aktienkurs von William Hill schwach entwickelt hat. Zu erklären sei das nicht zuletzt mit negativen regulatorischen Entwicklungen auf dem Heimatmarkt, welche die Rentabilität belasten. Zum Verständnis: Unter anderem wurde der maximal mögliche Einsatz pro Spiel an Spielautomaten per Gesetz von 100 Pfund auf zwei Pfund reduziert.

Die anhaltende Schwäche des Internet-Geschäfts im Zusammenhang mit der hohen Sorgfaltspflicht stelle nach wie vor eine Bürde für den Titel dar. Aber die UBS ist der Ansicht, dass die damit verbundenen Sorgen übertrieben sind und den Kurs zu sehr nach gedrückt haben. Die positiv zu beurteilenden Aktivitäten mit Sportwetten in den USA spiegelten sich in den Notierungen jedenfalls nicht mehr wider.

Aus der letztgenannten Ecke könnte sich im weiteren Jahresverlauf aber noch ein positiver Kurskatalysator entwickeln. Diese Hoffnung erhalte auch neue Nahrung durch Sportwetten-Daten aus New Jersey, die für William Hill einen Marktanteil von rund 13 Prozent an den Brutto-Gaming-Einnahmen zeigten.

Insgesamt unterschätze die Börse die Größe der bestehenden Marktchance in den USA. Auf Basis der Annahme der UBS müsse William Hill künftig nicht mehr unbedingt als Marktführer agieren, um dennoch attraktive Marktchance zu realisieren.

Beim Gewinn je Aktie kalkuliert die UBS für 2019 mit einem deutlichen Rückgang von 0,19 Pfund auf 0,1165 Pfund. 2020 soll es dann aber wieder auf 0,1540 Pfund nach oben gehen. Daran gemessen ergibt sich ein geschätztes KGV von 10,7 Die Dividendenzahlung für das laufende und für das kommende Geschäftsjahr taxiert man auf jeweils 0,117 Pfund. Stimmen diese Vorhersagen, ergibt sich daraus eine Dividendenrendite von immerhin 10,6 Prozent.

Erwähnt sei an dieser Stelle noch, dass sich rund um den britischen Wettanbieter zuletzt immer wieder Übernahmegerüchte rankten. Medienberichten zufolge sei zuletzt der US-Glücksspielriese Caesars Entertainment an einem Kauf von William Hill interessiert gewesen. Doch letztlich seien die Verhandlungen gescheitert, weil man sich nicht auf einen Preis habe einigen können, wobei gerüchtehalber von einem Deal im Wert von rund 6,80 Milliarden Euro die Rede war.

Charttechnik

Die Kursentwicklung bei den Aktien von William Hill gleicht ehrlich gesagt einem Trauerspiel. Zwei herbe Abwärtsbewegungen führen dazu, dass der Titel meilenweit entfernt vom Rekordhoch von 6,72 Pfund vom Oktober 2007 notiert. Das Rekordhoch von 1,32 Pfund stammt vom Mai 2019, ist somit noch ziemlich frisch und trägt so zu einem intakten Abwärtstrend bei. Das Chartbild sieht somit nach wie vor ungünstig aus.

Profil

William Hill plc, The Home of Betting, ist eines der weltweit führenden Wett- und Glückspielunternehmen. Die Gründung erfolgte im Jahr 1934 und der Hauptsitz befindet sich in London. Der Konzern bietet seinen Kunden Wett- und Spielmöglichkeiten über Wettbüros, Online, Mobiltelefon und Festnetzt-Telefonie an. In Großbritannien betreibt William Hill als einer der größten britischen Buchmacher über 2.300 lizenzierte Wettbüros mit einer breiten Palette an Sportwetten, Wetten, Lotterien und Spielautomaten.

Im Weiteren werden Online eine große Auswahl an Wettmöglichkeiten offeriert wie auch Casinospiele, Poker und Bingo angeboten. Diese sind auch per Mobiltelefon, Festnetz und SMS-Dienste verfügbar. International ist William Hill in Nevada/USA als lizensierter legaler Buchmacher mit Sportwetten in rund 100 Casinos und über das US-Mobilfunk Wetten-App wie auch in Australien mit Sportwetten über das Internet, per Handy und Festnetz aktiv. In Italien und Spanien bietet der Konzern Wettmöglichkeiten online an.

Der vierte im Zuge dieses Beitrags aus dem European Smallcaps Top 20-Portfolio der UBS vorgestellte Wert heißt Talgo und dürfte nur relativ wenigen Anlegern hierzulande ein Begriff sein. Die Analysten bei der Schweizer Großbank sind aber der Ansicht, dass die Anteilsscheine des spanischen Zugherstellers bis auf 7,50 Euro steigen können. Damit die Rechnung aufgeht, müsste der Titel gemessen an der aktuellen Notiz von 5,45 Euro um 37,6 Prozent zulegen.

Die UBS hat ihr Kaufvotum für den Wert jüngst erst bestätigt. Die Zuversicht basiert dabei auf einem sehr großen Auftragsbestand, hohen Margen und eines guten Cash-Conversion-Geschäftszyklus, der aus Sicht der Analysten vom Markt unterbewertet wird.

Der Auftragsbestand bei Talgo sei wie bereits angedeutet sehr groß und das Unternehmen sei damit bereits für rund zehn Jahre ausgelastet, was eine ungewöhnlich lange Zeitspanne sei. Auch habe eine neue Produktionsphase begonnen, die zu einer starken Ertragsdynamik führen sollte.

Das Unternehmen beteilige sich an Projektausschreibung weiterhin nur mit einem disziplinierten Ansatz und biete nur für jene Aufträge mit hohen Margen, einem produktionsgerechten Cashflow-Profil und einem guten Investitionsprofil, begleitet von rationalen und straffreien Vertragsbedingungen.

Jede etwaige Beschleunigung des Rückkaufs eigener Aktie sollte nach Meinung der Analysten den Kurs unterstützen. Der derzeitige Streubesitz bewege sich nunmehr bei rund 500 Millionen Euro, so dass das Rückkaufprogramm rund 20 Prozent des Streubesitzes ausmache, nachdem die zuletzt angekündigte Rückkaufsumme 100 Millionen Euro betrug.

Den Gewinn je Aktie sieht man von 2018 bis 2021 von 0,14 Euro auf 0,66 Euro steigen. Auf letztgenannter Basis würde sich das geschätzte KGV nur bei moderaten 8,3 bewegen. Für die Geschäftsjahre 2018 bis 2020 wird mit Ausschüttungen von 0,20 Euro, 0,40 Euro und 0,50 Euro gerechnet, was laut dieser Prognose auf attraktive Dividendenrenditen hinauslaufen würde.

Allgemein erinnert die UBS mit Blick auf Talgo noch daran, dass seit 2014 mehr als 70 Proeznt des Umsatzes außerhalb Spaniens erzielt wird, mit wegweisenden Aufträgen in Saudi-Arabien und Kasachstan. Die Gruppe erweitere ihre Präsenz in Regionen wie die USA oder Indien und bewerbe sich aktiv um internationale Großprojekte.

Charttechnik

Die Aktien von Talgo sind seit Mai 2015 an der Madrider Börse gelistet. Der damalige Ausgabepreis betrug 9,25 Euro - ein Niveau, dass der Titel laut den uns vorliegenden Kursdaten bisher nicht mehr wiedergesehen hat. In der Spitze ging es bis Mitte 2016 sogar runter bis auf 3,55 Euro. Von diesem Tief konnte sich der Wert zwar wieder absetzen, wirklich einladend sieht das Chartbild aktuell aber trotzdem noch immer nicht aus.

Profil

Bei der Talgo-Gruppe handel es sich um einen weltweit agierenden Firmenverbund mit Sitz in Madrid, zu der auch die Talgo (Deutschland) GmbH gehört. Der Name Talgo steht eigenen Angaben zufolge weltweit für ein innovatives Fahrzeugkonzept mit sehr leichten und in Gliederzugbauweise verbundenen Fahrzeugen. In fast 40 Ländern auf vier Kontinenten fahren derzeit Züge des Konzerns,

Als jüngster Beleg für ein als richtungsweisend einzustufendes Geschäftswkonzept verweist der Vorstand auf Talgo AVRIL, welcher eine Weiterentwicklung auf Basis der bewährten Baureihen Talgo 350, Talgo 250 und Talgo 250 DUAL darstellt. Zum Produktangebot zählt auch die Instandhaltung der gelieferten Züge. Das ganzheitliche Konzept wird, wie es heißt, bisher von allen Kunden wahrgenommen.

Die Deutsche Bahn hat in diesem Jahr 23 Fernzüge bei den Spaniern bestellt, mit der Option, den Auftrag auf 100 Züge aufzustocken. Von 2023 an sollen die Züge mit bis zu 230 Stundenkilometern auf jenen deutschen Strecken verkehren, auf denen keine ICE fahren.

William Hill

Mit einem satten Aufschlag ist das Kursziel (2,85 Pfund) der UBS bei den Aktien von William Hill versehen. Als Mitglied im European Smallcaps Top 20-Portfolio kommen die Anteilsscheine des britischen Wettanbieters somit auf ein Aufwärtspotenzial von 52,7 Prozent, da sich die aktuelle Notiz bei 1,637 Pfund bewegt.

Die UBS-Analysten räumen ein, dass sich der Aktienkurs von William Hill schwach entwickelt hat. Zu erklären sei das nicht zuletzt mit negativen regulatorischen Entwicklungen auf dem Heimatmarkt, welche die Rentabilität belasten. Zum Verständnis: Unter anderem wurde der maximal mögliche Einsatz pro Spiel an Spielautomaten per Gesetz von 100 Pfund auf zwei Pfund reduziert.

Die anhaltende Schwäche des Internet-Geschäfts im Zusammenhang mit der hohen Sorgfaltspflicht stelle nach wie vor eine Bürde für den Titel dar. Aber die UBS ist der Ansicht, dass die damit verbundenen Sorgen übertrieben sind und den Kurs zu sehr nach gedrückt haben. Die positiv zu beurteilenden Aktivitäten mit Sportwetten in den USA spiegelten sich in den Notierungen jedenfalls nicht mehr wider.

Aus der letztgenannten Ecke könnte sich im weiteren Jahresverlauf aber noch ein positiver Kurskatalysator entwickeln. Diese Hoffnung erhalte auch neue Nahrung durch Sportwetten-Daten aus New Jersey, die für William Hill einen Marktanteil von rund 13 Prozent an den Brutto-Gaming-Einnahmen zeigten.

Insgesamt unterschätze die Börse die Größe der bestehenden Marktchance in den USA. Auf Basis der Annahme der UBS müsse William Hill künftig nicht mehr unbedingt als Marktführer agieren, um dennoch attraktive Marktchance zu realisieren.

Beim Gewinn je Aktie kalkuliert die UBS für 2019 mit einem deutlichen Rückgang von 0,19 Pfund auf 0,1165 Pfund. 2020 soll es dann aber wieder auf 0,1540 Pfund nach oben gehen. Daran gemessen ergibt sich ein geschätztes KGV von 10,7 Die Dividendenzahlung für das laufende und für das kommende Geschäftsjahr taxiert man auf jeweils 0,117 Pfund. Stimmen diese Vorhersagen, ergibt sich daraus eine Dividendenrendite von immerhin 10,6 Prozent.

Erwähnt sei an dieser Stelle noch, dass sich rund um den britischen Wettanbieter zuletzt immer wieder Übernahmegerüchte rankten. Medienberichten zufolge sei zuletzt der US-Glücksspielriese Caesars Entertainment an einem Kauf von William Hill interessiert gewesen. Doch letztlich seien die Verhandlungen gescheitert, weil man sich nicht auf einen Preis habe einigen können, wobei gerüchtehalber von einem Deal im Wert von rund 6,80 Milliarden Euro die Rede war.

Charttechnik

Die Kursentwicklung bei den Aktien von William Hill gleicht ehrlich gesagt einem Trauerspiel. Zwei herbe Abwärtsbewegungen führen dazu, dass der Titel meilenweit entfernt vom Rekordhoch von 6,72 Pfund vom Oktober 2007 notiert. Das Rekordhoch von 1,32 Pfund stammt vom Mai 2019, ist somit noch ziemlich frisch und trägt so zu einem intakten Abwärtstrend bei. Das Chartbild sieht somit nach wie vor ungünstig aus.

Profil

William Hill plc, The Home of Betting, ist eines der weltweit führenden Wett- und Glückspielunternehmen. Die Gründung erfolgte im Jahr 1934 und der Hauptsitz befindet sich in London. Der Konzern bietet seinen Kunden Wett- und Spielmöglichkeiten über Wettbüros, Online, Mobiltelefon und Festnetzt-Telefonie an. In Großbritannien betreibt William Hill als einer der größten britischen Buchmacher über 2.300 lizenzierte Wettbüros mit einer breiten Palette an Sportwetten, Wetten, Lotterien und Spielautomaten.

Im Weiteren werden Online eine große Auswahl an Wettmöglichkeiten offeriert wie auch Casinospiele, Poker und Bingo angeboten. Diese sind auch per Mobiltelefon, Festnetz und SMS-Dienste verfügbar. International ist William Hill in Nevada/USA als lizensierter legaler Buchmacher mit Sportwetten in rund 100 Casinos und über das US-Mobilfunk Wetten-App wie auch in Australien mit Sportwetten über das Internet, per Handy und Festnetz aktiv. In Italien und Spanien bietet der Konzern Wettmöglichkeiten online an.

Mit einem satten Aufschlag ist das Kursziel (2,85 Pfund) der UBS bei den Aktien von William Hill versehen. Als Mitglied im European Smallcaps Top 20-Portfolio kommen die Anteilsscheine des britischen Wettanbieters somit auf ein Aufwärtspotenzial von 52,7 Prozent, da sich die aktuelle Notiz bei 1,637 Pfund bewegt.

Die UBS-Analysten räumen ein, dass sich der Aktienkurs von William Hill schwach entwickelt hat. Zu erklären sei das nicht zuletzt mit negativen regulatorischen Entwicklungen auf dem Heimatmarkt, welche die Rentabilität belasten. Zum Verständnis: Unter anderem wurde der maximal mögliche Einsatz pro Spiel an Spielautomaten per Gesetz von 100 Pfund auf zwei Pfund reduziert.

Die anhaltende Schwäche des Internet-Geschäfts im Zusammenhang mit der hohen Sorgfaltspflicht stelle nach wie vor eine Bürde für den Titel dar. Aber die UBS ist der Ansicht, dass die damit verbundenen Sorgen übertrieben sind und den Kurs zu sehr nach gedrückt haben. Die positiv zu beurteilenden Aktivitäten mit Sportwetten in den USA spiegelten sich in den Notierungen jedenfalls nicht mehr wider.

Aus der letztgenannten Ecke könnte sich im weiteren Jahresverlauf aber noch ein positiver Kurskatalysator entwickeln. Diese Hoffnung erhalte auch neue Nahrung durch Sportwetten-Daten aus New Jersey, die für William Hill einen Marktanteil von rund 13 Prozent an den Brutto-Gaming-Einnahmen zeigten.

Insgesamt unterschätze die Börse die Größe der bestehenden Marktchance in den USA. Auf Basis der Annahme der UBS müsse William Hill künftig nicht mehr unbedingt als Marktführer agieren, um dennoch attraktive Marktchance zu realisieren.

Beim Gewinn je Aktie kalkuliert die UBS für 2019 mit einem deutlichen Rückgang von 0,19 Pfund auf 0,1165 Pfund. 2020 soll es dann aber wieder auf 0,1540 Pfund nach oben gehen. Daran gemessen ergibt sich ein geschätztes KGV von 10,7 Die Dividendenzahlung für das laufende und für das kommende Geschäftsjahr taxiert man auf jeweils 0,117 Pfund. Stimmen diese Vorhersagen, ergibt sich daraus eine Dividendenrendite von immerhin 10,6 Prozent.

Erwähnt sei an dieser Stelle noch, dass sich rund um den britischen Wettanbieter zuletzt immer wieder Übernahmegerüchte rankten. Medienberichten zufolge sei zuletzt der US-Glücksspielriese Caesars Entertainment an einem Kauf von William Hill interessiert gewesen. Doch letztlich seien die Verhandlungen gescheitert, weil man sich nicht auf einen Preis habe einigen können, wobei gerüchtehalber von einem Deal im Wert von rund 6,80 Milliarden Euro die Rede war.

Charttechnik

Die Kursentwicklung bei den Aktien von William Hill gleicht ehrlich gesagt einem Trauerspiel. Zwei herbe Abwärtsbewegungen führen dazu, dass der Titel meilenweit entfernt vom Rekordhoch von 6,72 Pfund vom Oktober 2007 notiert. Das Rekordhoch von 1,32 Pfund stammt vom Mai 2019, ist somit noch ziemlich frisch und trägt so zu einem intakten Abwärtstrend bei. Das Chartbild sieht somit nach wie vor ungünstig aus.

Profil

William Hill plc, The Home of Betting, ist eines der weltweit führenden Wett- und Glückspielunternehmen. Die Gründung erfolgte im Jahr 1934 und der Hauptsitz befindet sich in London. Der Konzern bietet seinen Kunden Wett- und Spielmöglichkeiten über Wettbüros, Online, Mobiltelefon und Festnetzt-Telefonie an. In Großbritannien betreibt William Hill als einer der größten britischen Buchmacher über 2.300 lizenzierte Wettbüros mit einer breiten Palette an Sportwetten, Wetten, Lotterien und Spielautomaten.

Im Weiteren werden Online eine große Auswahl an Wettmöglichkeiten offeriert wie auch Casinospiele, Poker und Bingo angeboten. Diese sind auch per Mobiltelefon, Festnetz und SMS-Dienste verfügbar. International ist William Hill in Nevada/USA als lizensierter legaler Buchmacher mit Sportwetten in rund 100 Casinos und über das US-Mobilfunk Wetten-App wie auch in Australien mit Sportwetten über das Internet, per Handy und Festnetz aktiv. In Italien und Spanien bietet der Konzern Wettmöglichkeiten online an.