Mein Konto

Mein Konto

Die Immobilien-Branche leidet. Doch können Immo-Aktien wie etwa Vonovia ausgerechnet jetzt den Turnaround an der Börse schaffen?

Es ist brutales Ende der idealen Welt für Immobilienverwalter mit historisch niedrigen Zinsen und beständig höheren Werten für Portfolien. Auch weil Vonovia und Co. dafür keinen Plan B in der Schublade hatten: Wie das Statistische Bundesamt jüngst mitteilte sind die Preise für Häuser und Wohnungen in Deutschland 2023 so stark gefallen wie seit der Jahrtausendwende nicht mehr. Wohnimmobilien verbilligten sich im Schnitt um 8,4 Prozent gemessen am Vorjahr: Der stärkste Rückgang im Vorjahresvergleich seit Beginn der Zeitreihe im Jahr 2000 und der erste Rückgang seit dem Jahr 2007. Zwischen 2008 und 2022 stieg der Wert von Wohnimmobilien kontinuierlich. Nun hoffen Banken, dass der deutliche Preisrückgang bei Wohnimmobilien mit voraussichtlich sinkenden Zinsen in diesem Jahr enden wird. Europas größter Wohnungsvermieter Vonovia muss hohe Wertverluste im Portfolio wegstecken und zahlt dennoch mehr Dividende. Anleger sollten bei Vonovia jedoch auch Deutsche Wohnen im Blick haben.

Es ist ein harter Schlag: Der Verlust von Europas größtem Wohnungsvermieter Vonovia hat sich im Vergleich zum Vorjahr auf 6,7 Milliarden Euro nahezu ver zehnfacht. Der Grund: Abschreibungen auf das Portfolio mit 546000 Wohnungen, dessen Wert 2023 um 11,4 Prozent auf 83,9 Milliarden Euro gesunken ist. Bitter, auch wenn es absehbar war. Deutschlands Nummer 2 LEG Immobilien hatte prozentual ähnlich hohe Wertverluste gemeldet. Nach Börsenbeginn am Freitag, die Zahlen wurden am Vorabend veröffentlicht, sackte Vonovia an das Ende des DAX. „Wir haben in der Geschichte der Bundesrepublik noch nie so hohe Wertreduktionen gesehen wie 2023. Das gilt nicht nur für Vonovia, sondern für alle“, versuchte Chef Rolf Buch die Wirkung des Schlags zu begrenzen.

Die großen Herausforderungen sind geblieben

Dazu gehört auch, dass Buch den Aktionären für die Hauptversammlung am 8. Mai trotz der hohen finanziellen Bürden mehr Dividende in Aussicht stellte: 90 Cent pro Aktie, knapp sechs Prozent mehr als im Vorjahr. Weil die Verschuldung hoch ist, die Kosten zur Refinanzierung der Verbindlichkeiten steigen werden und das Geld in den Kassen knapp ist, können Anteilseigner bei der Dividende erneut wählen: in bar oder in Aktien. Vor allem langfristig orientierten Anlegern wie Pensionsfonds dürfte diese Option gefallen. Der Tiefpunkt in der Krise der Branche, ausgelöst durch die schnelle und deutliche Erhöhung der Leitzinsen, scheint überwunden. Analysten erwarten in den USA und in Europa im zweiten Halbjahr die ersten Zinssenkungen der Notenbanken. Bei Wohnimmobilien hat sich der Abwärtstrend bei den Preisen deutlich verlangsamt. Die großen Herausforderun gen in der Branche, in der die Refinanzierung von Verbindlichkeiten der größte Hebel ist, sind geblieben. Es sind die nun wesentlich höheren Kosten für Bankdarlehen und Anleihen bei neuen Abschlüssen und Emissionen, die niedrigen Volumen im Handel mit Portfolios und der wegen der höheren Zinsen stark gedrosselte Neubau in den Portfolios von Vonovia und LEG Immobilien.

Geduld dürfte sich für Anleger lohnen, Investoren wissen das: Die zunächst große Euphorie für die Aktien im ver gangenen Jahr, die durch die Aussicht auf die Zinssenkungen entfacht wurde, hat deutlich nachgelassen. Seit Jahresbeginn notieren Vonovia und LEG im Minus und sind kaum besser als der Branchenindex Stoxx Europe 600 Real Estate. Auf Sicht der vergangenen zwölf Monate hängten Vonovia und LEG den Index mit Wertzuwächsen um die 30 Prozent deutlich ab, er schaffte nur sechs Prozent. Es dauert also, bis Deutschlands Wohnriesen im schwierigen Branchenumfeld zurück in die Spur finden.

Erste Lichtblicke sind erkennbar: Dank einer niedrigen Leerstandsquote von zwei Prozent stei gerte Vonovia im vergangenen Jahr den Ertrag aus Vermietungen. Wegen der höheren Zinsen ging der Gesamtertrag im operativen Geschäft, in der Immobilienbranche Funds from Operations (FFO) genannt, um gut neun Prozent auf 1,8 Milliarden Euro zurück. Für die Dividende ersetzt Vonovia den FFO als zentrale Kennzahl durch das bereinigte Ergebnis vor Steuern (Ebt), „um die Steuerung des Ergebnisses von der Steuerung der Liquidität zu trennen, was in dem gegenwärtigen Umfeld nötig sei“, sagt Vonovia.

Übrigens: Wenn Sie auf weitere Turnaround-Aktien setzen wollen, dann können Sie das mit dem BÖRSE ONLINE Reversal-Index tun.

Kritik am Wechsel der Kernzahl FFO

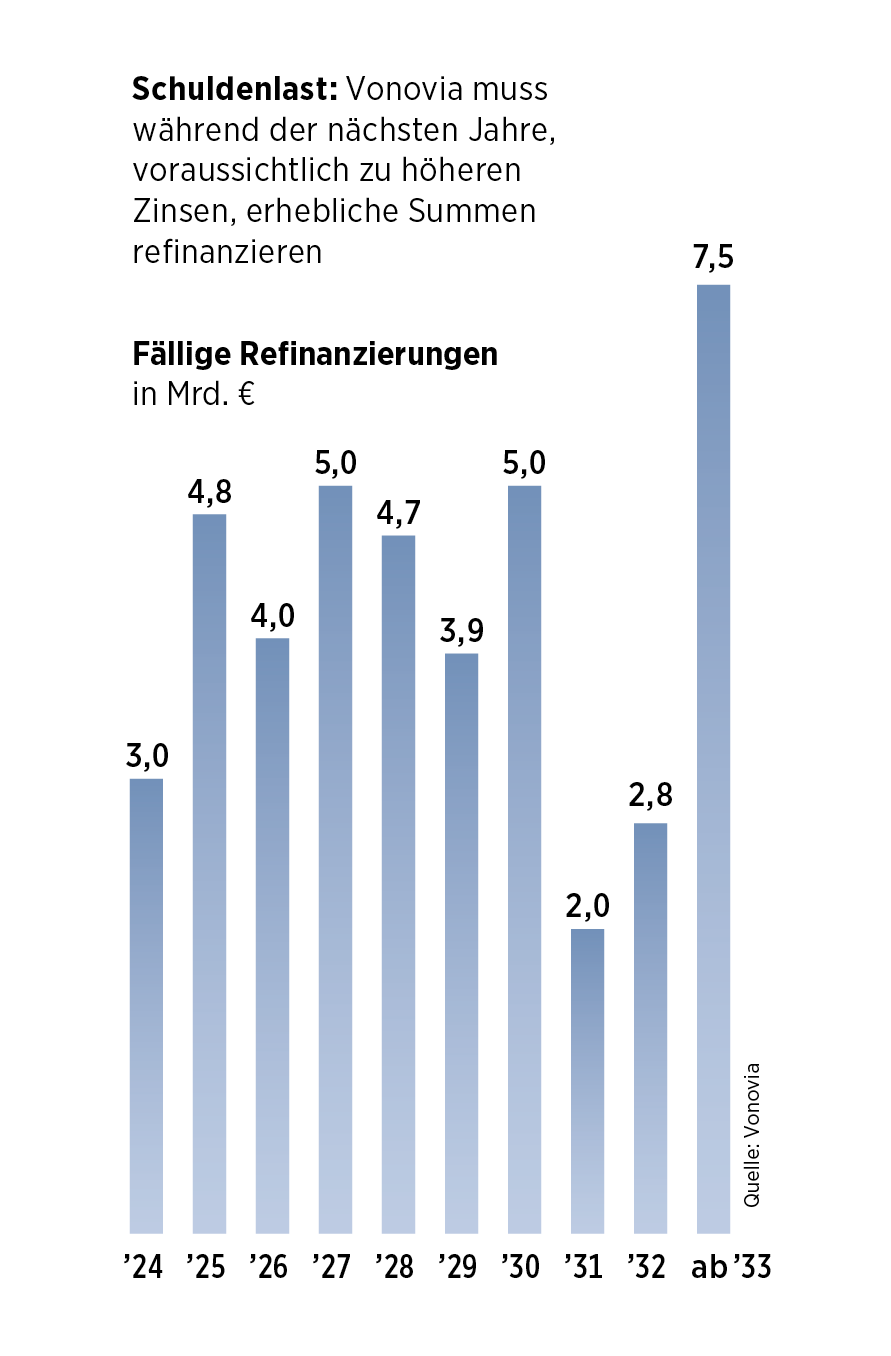

Analysten kritisieren den Wechsel. „Die überraschend veränderten Schlüsselkennziffern sind relativ komplex“, sagt etwa Fachmann Kai Klose von der Berenberg Bank. Die Kritik der Analysten brachte die Aktie weiter unter Druck. Für 2024 werden 1,7 bis 1,8 Milliarden Euro bereinigtes Ebt anvisiert, 2023 waren es 1,86 Milliarden. Liquidität bleibt für Vonovia ein zentrales Thema. Die Verschuldung nach der Übernahme von Deutsche Wohnen 2021 ist hoch: die Verbindlichkeiten entsprechen 46,7 Prozent des Portfoliowerts. Zielkorridor des LTV(Loan to value) Werts: 40 bis 45 Prozent. Die höheren Refinanzierungen, die fällig werden (siehe Grafik), sind eine Bürde, wenn der Handel mit Portfolios nicht wie erwartet besser in Schwung kommt. 2024 will Vonovia Bestände von drei Milliarden Euro veräußern und zu dem eine Milliarde Euro mehr investieren.

Chance auf mehr bei Deutsche Wohnen

Was bei Vonovia für viele in den Hinter grund gerückt sein dürfte, ist die Übernahme der ehemaligen Nummer 2, Deutsche Wohnen. Der Konzern, der stark auf Immobilien in Berlin fokussiert ist und an dem Vonovia rund 87 Prozent besitzt, ist weiter börsennotiert und verfügt über die besten Finanzkennzahlen der Branche, einschließlich niedriger Verschuldung. Der LTV liegt unter 30 Prozent. Für Hedgefondsmanager Paul Singer, dessen Firma Elliott Investment Manage ment bei Deutsche Wohnen zweitgrößter Aktionär nach Vonovia sein soll, ist der Konzern deutlich unterbewertet. Vor dem Landgericht Berlin will Elliott eine Son derprüfung eines ZweiMilliarden Euro Kredits erzwingen, den Deutsche Wohnen Vonovia zu nicht marktüblichen, sehr günstigen Konditionen gewährte. Bekommt Elliott recht, müsste Vonovia Deutsche Wohnen und seine Aktionäre entschädigen, auch wenn das Darlehen zurückgezahlt wurde. Deutsche Wohnen komplett zu übernehmen ist keine Option. Bei über 90 Prozent Anteil wird eine milliardenschwere Grundsteuer fällig, ein Partner müsste die Anteile übernehmen. Dafür wäre ein Gutachten notwendig, das Deutsche Wohnen voraussichtlich einen viel höheren Wert bescheinigen würde. Die verbliebenen Aktionäre könnten mit Gewinn aussteigen.