Mein Konto

Mein Konto

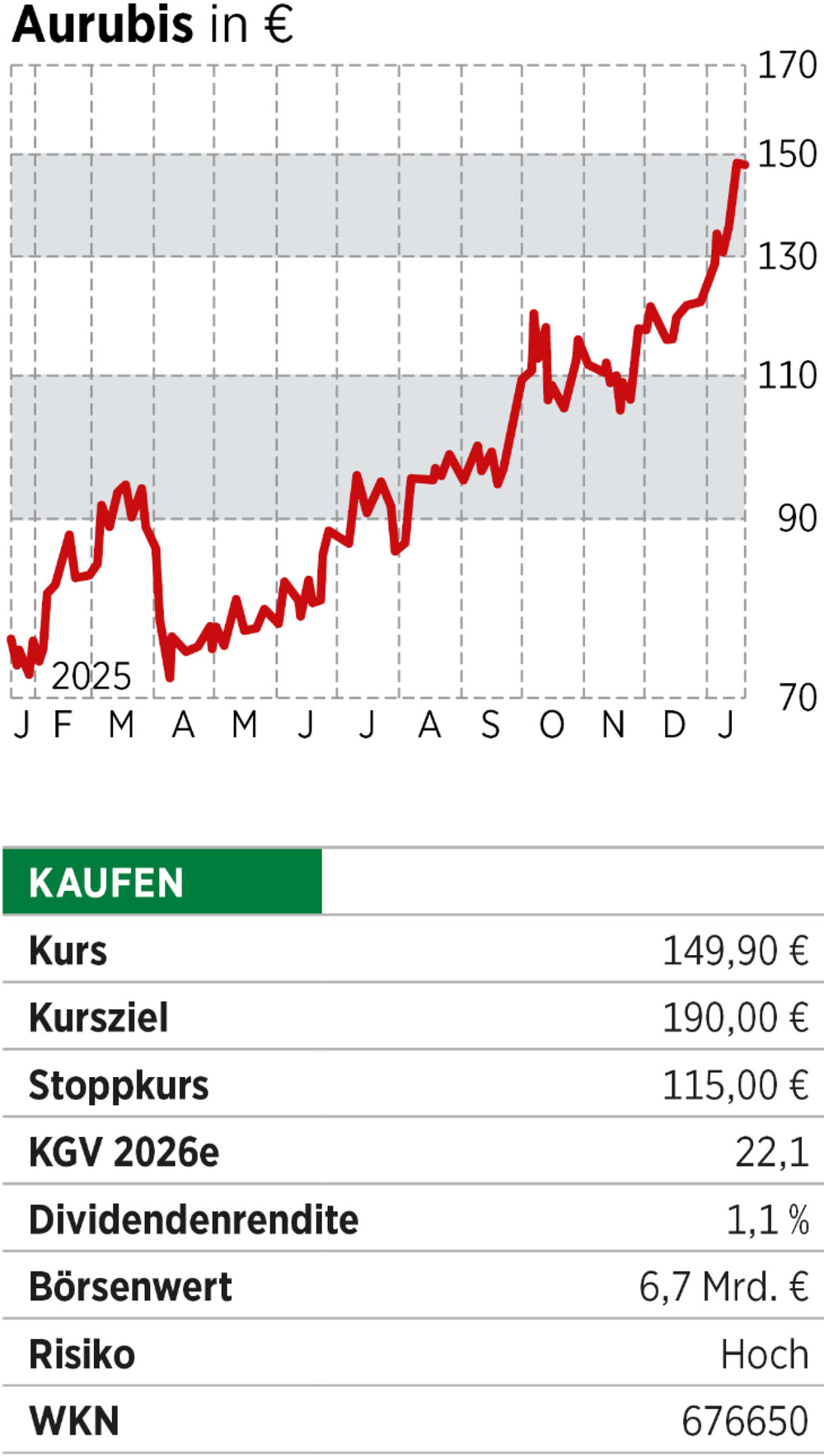

Der Kurs dieser MDAX-Aktie zieht von einem Hoch zum nächsten. Ein Ende der Rally ist momentan nicht absehbar.

Die Aktie von Aurubisist einer der großen Gewinner am deutschen Aktienmarkt. Innerhalb eines Jahres hat sich der Kurs mit einem Anstieg vom Tief bei unter 80 Euro auf mehr als 140 Euro katapultiert. Gründe für die Kursrally sind vor allem die weiterhin hohe Nachfrage nach Kupfer und das steigende Anlegervertrauen. Noch vor etwas mehr als einem Jahr war der Titel nach Sorgen um neue Projekte und einem Diebstahl in Hamburg unter Druck geraten. Seit Herbst 2024 hat sich das Bild gewandelt: So ist etwa die erste Investitionsoffensive abgeschlossen. Bereits im Herbst waren drei Viertel der ersten Investitionsoffensive von 1,7 Milliarden Euro abgeschlossen, neue Werke gehen an den Start, Analysten hoben die Kursziele an. Auch die Inbetriebnahme des neuen Recyclingwerks in Richmond, USA, setzt Impulse. Aurubis hat dort viel vor: Nach Fertigstellung der zweiten Stufe prüft der Konzern eine weitere Expansion. Jährlich benötigt das Land rund zwei Millionen Tonnen Kupfer, die Hälfte davon wird aktuell importiert. Präsident Donald Trump dürfte das nicht gefallen. Auch in Europa will Aurubis weiter zulegen und künftig eine Milliarde Euro investieren.

Kupfer ist für viele Branchen ein Schlüsselelement, etwa bei der Energiewende. An Gewicht gemessen ist das Metall zudem das am zweithäufigsten verwendete Material in der Rüstungsindustrie und wird aufgrund seiner elektrischen und physikalischen Eigenschaften für die Elektrifizierung verwendet.

Durch Recycling Zugang zu Edelmetallen

Aurubis hat sich mittlerweile zum führenden Multimetall-Recycler Europas entwickelt. Herzstück der Strategie ist die Verarbeitung komplexer Materialien — von Elektronikschrott bis zu Industrieabfällen. Dort liegt die Stärke: Während Wettbewerber wie Freeport-McMoran oder KGHM noch stark auf Primärproduktion setzen, baut Aurubis sein Multimetall-Recycling konsequent aus. Das sichert Zugang zu wertvollen Metallen wie Gold, Silber oder Zinn und reduziert die Abhängigkeit von volatilen Rohstoffpreisen. Bislang machte die Sparte rund ein Drittel des Umsatzes aus. Künftig sollte sie wachsen — schon allein deswegen, weil der Konzern mehr als die Hälfte der Investitionen für Recyclingaktivitäten ausgibt.

Die Aktie ist trotz des steilen Anstiegs noch nicht sehr teuer. Das Kurs-Gewinn-Verhältnis liegt für 2026 bei rund 21. Kupferpreisschwankungen, regulatorischer Druck in Europa und chinesische Überkapazitäten könnten zwar etwas belasten. Doch ist Aurubis stark bei Innovationen, hat eine stabile Bilanz und ist international breit aufgestellt. Wir heben das Kursziel und den Stoppkurs für die Aktie noch einmal an.

Dieser Artikel stammt aus der aktuellen Ausgabe von BÖRSE ONLINE

Testen Sie BÖRSE ONLINE jetzt drei Wochen lang zum Vorteilspreis von nur 9,90 Euro – die digitale Ausgabe bereits ab Mittwoch und Zugang zur Datenbank Data Interactive.

Mehr Wissen, mehr Klarheit, mehr Strategie für Ihr Depot.

Jetzt testen und über 50 Prozent sparen.

Lesen Sie auch

Weniger wert als seine Substanz! MDAX-Wert bietet noch 20 Prozent Kurspotenzial

oder

Comdirect mit ETF-Hammer: Neues Produkt besser als der MSCI World?