Mein Konto

Mein Konto

Das Windsparten-Debakel hat keine Auswirkungen auf andere Bereiche. Anleger haben das dicke Auftragsbuch im Blick

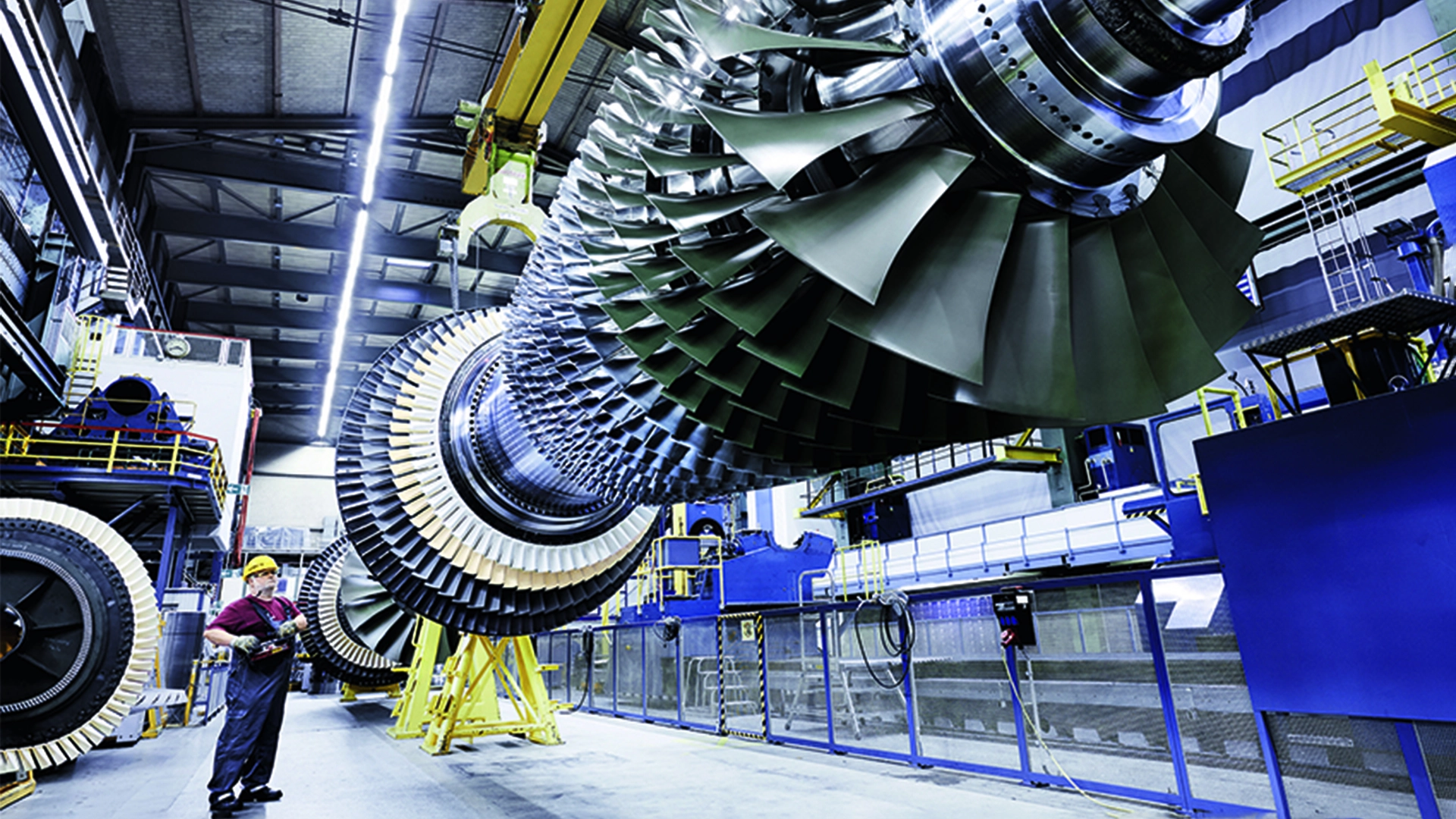

Kraftwerk Frankfurter Westhafen: Die tonnenschweren Gasturbinen von Siemens Energy sind bereits vor Ort. In den nächsten Monaten wird das Kesselhaus für die beiden Kraftwerkskolosse gebaut. Gegen Jahresende werden dann die Turbinen mit besonderen Kranen in ihre Behausung verfrachtet. Ab Winter 2026 ersetzen sie die kohlendioxidintensive Kohleverstromung. Man sieht es: Der Wandel in der Stromproduktion bringt auch den Gasturbinenentwickler Siemens Energy voran. Ab 2030 sollen die Stromerzeuger mit grünem Wasserstoff laufen. Dafür muss allerdings noch die Infrastruktur stehen und der Wasserstoff verfügbar sein.

Mainova baut währenddessen parallel zum Kraftwerk am Frankfurter Westhafen ein weiteres wasserstofftaugliches in Hanau, auch dort wird Siemens Energy voraussichtlich die Turbinen liefern. Bisher ist die Anzahl wasserstofftauglicher Kraftwerke in Deutschland überschaubar, Förderung dürfte ihren Bau jetzt jedoch beschleunigen. In den Auftragsbüchern ist davon schon etwas zu sehen: Immerhin knapp zehn Prozent betrug der -Zuwachs im Gasturbinen-Segment „Gas Services“. Insgesamt hat der von erheblichen Problemen seiner Windsparte geplagte Konzern im Februar mit einem Anstieg beim Ordereingang um 15,4 Milliarden auf 118 Milliarden Euro überrascht.

Noch beeindruckender ist: Die Münchner sind mit einem Auftragsbestand, der dem 3,5-Fachen von 33 Milliarden Euro Umsatz entspricht, der für das Geschäftsjahr bis September erwartet wird, ins Kalenderjahr gestartet. Die Auftragsbücher zeigen auch, dass die Qualitätsprobleme in der Windturbinensparte bisher keine Auswirkungen auf das Vertrauen der Kunden in anderen Bereichen haben. Die Untersuchungen in der Windenergiesparte seien abgeschlossen und alle Verträge überprüft, teilte der Vorstand mit. Für 80 Prozent der kurzfristigen und die Hälfte der mittelfristig wirksamen Probleme wurden Maßnahmen eingeleitet.

Vom Tief im Herbst mehr als verdoppelt

Anleger sind bis auf Weiteres zufrieden. Seit dem Kurstief bei unter sieben Euro Ende Oktober hat sich der Börsenwert des Konzerns mehr als verdoppelt und legt weiter zu. Hohe Verluste der spanischen Windtochter Gamesa und die vier Milliarden Euro teure Übernahme der Minderheitsanteile an Gamesa hatten Siemens Energy im vergangenen Geschäftsjahr mit 4,6 Milliarden Euro einen Rekordverlust beschert und 7,5 Milliarden Euro staatliche Garantien erforderlich gemacht. Vor allem bei seinen institutionellen Anteilseignern dürfte der Vorstand deshalb, trotz Kurserholung der Aktie, weiter unter Beobachtung stehen. Im Geschäftsjahr 2024/25 werden weitere Belastungen aus dem Debakel erwartet.

Für Diskussionen sorgte auch die Berufung der Wirtschaftsweisen Veronika Grimm in den Aufsichtsrat. Experten, wie Christian Strenger, Direktor des Corporate Governance Institute an der Frankfurt School of Finance, sehen darin aber keinen Interessenkonflikt. Im Gegenteil: Grimms Steckenpferd ist das Thema Wasserstoff und Energiepolitik. Für Siemens Energy kann das durchaus förderlich sein. Der Auftrieb im Geschäft wird die Aktie weiter beflügeln. Vor allem in der Stromübertragung (Grid Technologies) und bei industriellen Anwendungen (Transformation of Industry, TOI) sammelte der Konzern jeweils deutlich über 30 Prozent mehr Aufträge ein. Die Zahlen für das Quartal bis März werden am 8. Mai veröffentlicht.

Wasserstoffgeschäft zieht an

Nach Einschätzung des US-Börsendiensts Bloomberg sollte die Dynamik bei Anlagen zur Herstellung von Wasserstoff, den Elektrolyseuren, besonders stark sein. Wie die britische ITM Power arbeiten die Münchner dabei mit Protonenaustauschmembranen (PEM) und kooperieren mit dem Industriegaselieferanten Air Liquide. Die Jahreskapazität der neuen Fabrik in Berlin soll bis 2025 auf drei Gigawatt verdreifacht werden. Der Umsatzanteil der TOI-Sparte könnte bis 2026 auf acht Prozent steigen, schätzt Bloomberg. Zum Vergleich: 2021 waren es noch 0,4 Prozent. Das Geschäft läuft also.

Lesen Sie auch: Bis zu 40% Kurschance: Milliardäre verkaufen Nvidia und setzen jetzt auf diese zwei KI-Aktien