Mein Konto

Mein Konto

Hohe Benzinpreise, neue Fördermodelle, neue Technologie: Die Nachfrage nach Elektroautos steigt wieder. Noch drückt sich das nicht in den Zahlen der Zulieferer aus. Das könnte sich jedoch ändern.

Hinweis: Dieser Artikel erschien zuerst am 27. Mai in der BÖRSE ONLINE-Ausgabe 23/26. Wenn Sie in Zukunft als Erstes die Einschätzung unserer Experten lesen wollen, dann werfen Sie einen Blick auf dieses Angebot.

Die staatliche Kaufprämie für Elektroautos kommt gut an: Innerhalb von 24 Stunden nach dem Start gingen vergangene Woche annähernd 20.000 Anträge beim Bundesumweltministerium ein. Die Förderung gilt für Fahrzeuge, die ab dem 1. Januar 2026 erstmals zugelassen wurden, und richtet sich vor allem an private Haushalte. Zuschüsse von bis zu 6.000 Euro sind möglich. Gleichzeitig setzt die Bundesregierung weitere Anreize für die Elektromobilität, etwa über steuerliche Vorteile für batteriebetriebene Dienstwagen und die Förderung von Ladeinfrastruktur.

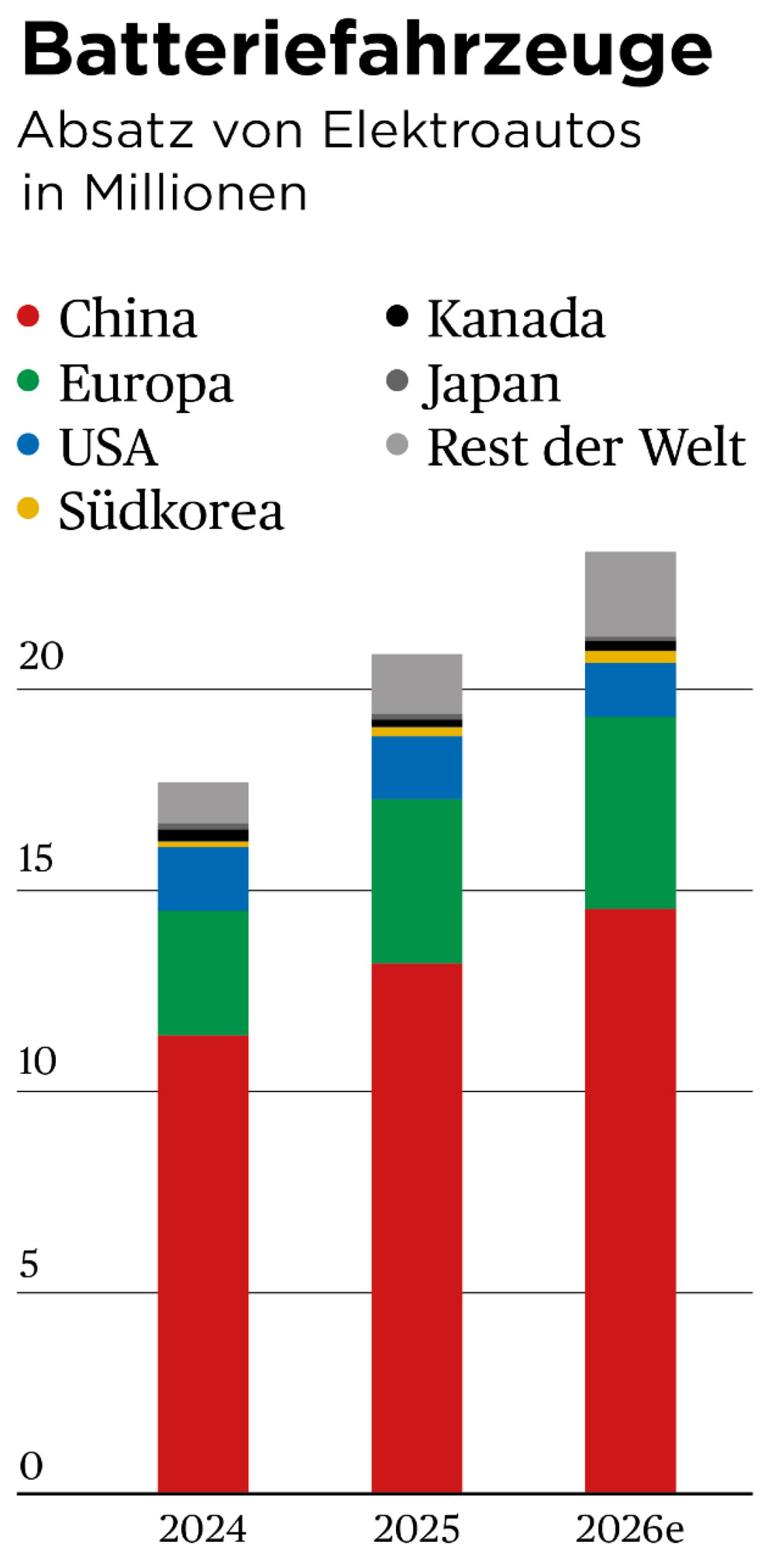

Der Branche könnte dies einen Aufschwung bescheren, und die Argumente für den Wechsel werden gerade noch stärker. Denn wer heute an der Zapfsäule steht, zahlt drauf: Ein Elektroauto kostet im Betrieb mittlerweile deutlich weniger pro gefahrenen Kilometer als ein vergleichbarer Verbrenner. Millionen Deutsche spüren das schmerzhaft, wenn sie tanken — und ärgern sich über den rapiden Anstieg des Benzinpreises. Laut BloombergNEF werden bis 2030 weltweit mehr als 75 Prozent aller neu verkauften Fahrzeuge einen Elektromotor besitzen — als reine Batteriefahrzeuge oder als Hybrid. Der globale Markt für Fabrikautomation, der direkt von der Elektroauto-(EV-)Welle profitiert, wächst laut Marktforschern mit rund zehn Prozent jährlich und soll bis 2030 die 300-Milliarden-US-Dollar-Schwelle überschreiten. Die EU hat das weiche Verbrenner-Aus für 2035 festgelegt, und China subventioniert seine EV-Hersteller mit dreistelligen Milliardenbeträgen. Selbst die USA haben mit dem Inflation Reduction Act eine Förderarchitektur geschaffen, die Investitionen in Höhe von über 370 Milliarden Dollar in saubere Energie lenkt.

Die Automobilindustrie erlebt gerade eine Neuordnung wie seit Langem nicht. Die alten Gewinner — klassische Verbrenner-Zulieferer mit starrer Kostenstruktur — geraten unter extremen Margendruck. Die neuen Gewinner sind jene, die früh genug begriffen haben, dass die Wertschöpfungskette des Elektroautos fundamental anders aussieht: Batterieanlagen statt Motorenblöcke, Leistungshalbleiter statt Zündkerzen, vollautomatisierte Fertigungslinien statt manueller Montage.

Tüftler aus dem Schwäbischen

Ein Kandidat für den Turnaround ist der Maschinenbauer Dürr aus dem schwäbischen Bietigheim-Bissingen. Dürr ist Marktführer bei der Ausrüstung neuer EV-Fabriken, insbesondere bei hocheffizienten Trockenlackierungsanlagen für Batteriezellen. Ohne Dürr rollt quasi kein Elektroauto der Welt vom Band. „Die Pipeline mit weiteren Investitionsprojekten der Automobilindustrie ist sehr solide und bietet Potenzial für ein gutes Jahr“, so Unternehmenschef Jochen Weyrauch nach dem ersten Quartal. Allerdings herrscht in der Branche insgesamt immer noch ein Investitionsstau. Noch länger als üblich benötigen Kunden momentan für Investitionsentscheidungen, da das politische und ökonomische Umfeld von Unsicherheit und Volatilität geprägt ist.

Doch gelang es Dürr, sich in dieser etwas verfahrenen Situation bilanztechnisch besser aufzustellen: Die Nettoverschuldung wurde innerhalb eines Jahres von 482 Millionen Euro auf gerade einmal 47 Millionen Euro gedrückt — das Unternehmen damit quasi schuldenfrei. Der massive Abbau resultiert primär aus dem Verkauf der Umwelttechniksparte an einen US-Finanzinvestor, der rund 300 Millionen Euro einbrachte, sowie einem starken operativen Geschäft mit einem Rekord-Free-Cashflow von 162 Millionen Euro. Der Serviceanteil am Gesamtumsatz liegt stabil bei rund 28 Prozent — ein strukturell margenstarkes Geschäft mit planbarem Cashflow. Das 2030-Ziel: mehr als sechs Milliarden Euro Umsatz, eine Ebit-Marge von mindestens acht Prozent. Kosteneinsparungen von rund 50 Millionen Euro jährlich durch den Abbau von 500 Verwaltungsstellen greifen ab 2027 voll, ein Margentreiber, der im aktuellen Kurs noch nicht vollständig reflektiert ist. Als spezialisierter Nischenanbieter mit einem breiten, technologisch starken Portfolio könnte Dürr damit an einem Wendepunkt stehen. Belastend bleibt jedoch die schwache Stimmung im Umfeld der Automobilzulieferer. Dabei ist Dürr kein klassischer Teilezulieferer, sondern profitiert vor allem von einem Investitionszyklus in die Modernisierung und Sanierung bestehender Anlagen.

Traditionsreich ist auch ElringKlinger. Der Autozulieferer ist Weltmarktführer für Zylinderkopfdichtungen und baut sich gerade stark um: weg von klassischen Dichtungssystemen für Verbrennungsmotoren, hin zu Produkten für Elektroautos, Batterien und Brennstoffzellen. Mit dem Programm SHAPE30 nutzt das Unternehmen seine drei wichtigsten Fertigkeiten — Beschichten und Prägen, Spritzguss und Metallumformung — für neue Teile wie Batteriegehäuse, Zellkontaktsysteme und Komponenten fürs Wärmemanagement. Im Jahr 2025 lag der Umsatz insgesamt bei 1,64 Milliarden Euro, die bereinigte Ebit-Marge bei 5,4 Prozent. Besonders das E-Mobility-Geschäft wächst kräftig: Der Umsatz kletterte von 48 Millionen Euro im Jahr 2023 auf 144 Millionen Euro im Jahr 2025 und hat sich damit in zwei Jahren verdreifacht. Gleichzeitig kostet der Ausbau noch viel Geld, das Segment schrieb zuletzt ein bereinigtes Ebit von minus 61 Millionen Euro. Die Unit E-Mobility wird auch 2026 vom Hochlauf mehrerer Großserienaufträge geprägt sein, die mit Anlaufkosten verbunden sind. Parallel dazu entwickelt sich der allgemeine Markt in Europa und Nordamerika eher verhalten. Für 2026 ist angestrebt, durch den zunehmenden Umsatz die Ergebnissituation zu verbessern. Im Gesamtjahr will das Management weiteres organisches Wachstum erzielen und eine bereinigte Ebit-Marge von sechs bis sieben Prozent erreichen. Mittelfristig soll eine Marge von acht Prozent möglich sein. Die Eigenkapitalquote hält sich stabil bei 35,1 Prozent, der operative Free Cashflow verbesserte sich auf 28,2 Millionen Euro. „Wir legen das Fundament für die weitere Transformation“, betont das Management.

Noch etwas auf sich warten lässt die operative Trendwende im Segment der Elektromobilität auch bei Aumann. Das Unternehmen baut Spezialmaschinen und Produktionslinien, auf denen Elektromotoren, Batteriemodule und Antriebsstränge in Serie gefertigt werden. Aumann ist somit Fabrikausstatter für die E-Mobilität. In den ersten drei Monaten des Jahres spürte das Unternehmen jedoch die Investitionszurückhaltung der Industrie: Der Auftragseingang im Segment sank auf 15 Millionen nach 42 Millionen Euro im Vorjahr. Allerdings sollte hier der Blick nach vorn gerichtet sein. Bis die positiven Aussichten sich letztlich in den Büchern bemerkbar machen, kann es zwar noch eine Zeit lang dauern, die Börse nimmt solche Konstellationen allerdings vorweg. Der Aktienkurs von Aumann hat bei knapp unter elf Euro einen Boden gebildet und befindet sich in einem kurzfristigen Aufwärtstrend. Mit einer Nettoliquidität von 144,2 Millionen Euro sowie einer Eigenkapitalquote von 68,3 Prozent ist das Unternehmen finanziell solide aufgestellt und gut positioniert. Zumal sich das andere Segment Next Automation erfreulich entwickelt und die strategische Ausrichtung auf neue Wachstumsmärkte wie Clean Tech, Aerospace und Life Sciences bestätigt. Der Auftragseingang kletterte dort im Vorjahresvergleich deutlich um 127,9 Prozent auf 19,4 Millionen Euro, unterstützt durch erste Aufträge aus der Luftfahrtindustrie im mittleren einstelligen Millionenbereich.

DAX-Konzern weiter auf Höhenflug

Infineon ist in diesem Superzyklus das, was Intel in der PC-Ära war: der unverzichtbare Zulieferer. Mit einem Marktanteil von 17,4 Prozent bei Power-Halbleitern und 23,2 Prozent im Automotive-Markt ist der Münchner Konzern nahezu alternativlos. Jedes moderne Elektroauto benötigt zwischen 100 und 180 MOSFETs, also Leistungshalbleiter, in rund 90 verschiedenen Anwendungen — von der Thermomanagement-Steuerung über das Bremssystem bis zur Hochvolt-Niedervolt-Wandlung. Infineons Portfolio adressiert genau diesen Markt mit über 600 Produktvarianten. Strategisch wichtig ist ein neuer Mikrocontroller, der KI-Rechenfähigkeit direkt ins Batteriemanagementsystem bringt: Er erkennt thermische Gefahren frühzeitig, optimiert Ladezyklen und verlängert die Batterielebensdauer messbar. Parallel restrukturiert Infineon seine Divisionen von vier auf drei Einheiten — Automotive,

Power Systems, Edge Systems — mit dem expliziten Ziel, E-Mobility und KI-Rechenzentren schneller zu bedienen. Treiber ist nicht allein das Elektroauto, sondern auch der KI-Boom: Stromversorgungen für KI-Rechenzentren sollen allein 2026 rund 1,5 Milliarden Euro Umsatz generieren, 2027 bereits 2,5 Milliarden. „Der KI-Boom weitet sich aus, und unsere Lösungen für KI-Rechenzentren sind äußerst gefragt“, sagte Vorstandschef Jochen Hanebeck nach den Q2-Zahlen. Der Aktienkurs befindet sich auf einem Höhenflug. Die anderen Zulieferer könnten folgen.

Die E-Mobilität kommt ins Rollen, die Zulieferer stehen vor einem Wendepunkt. Dürr, ElringKlinger, Aumann und Infineon sind gut positioniert. Wer früh investiert, profitiert.