Mein Konto

Mein Konto

Wird der Strom knapp, steigen die Budgets. Laut BÖRSE ONLINE gibt es drei Gewinner dieser Entwicklung.

Der Energiehunger wird immer größer. So geht etwa Envision-Gründer und Energieexperte Zhang Lei davon aus, dass der Bedarf im kommenden Jahrzehnt um das Zehnfache steigen könnte. Bereits jetzt schießen die Strompreise in den USA nach oben. Besonders in Gegenden, wo viele Rechenzentren viel Leistung für die Entwicklung künstlicher Intelligenz benötigen, klettern die Preise. Klar ist, dass Lösungen gefunden werden müssen. Wer davon profitiert, sind nicht nur Netzbetreiber, sondern auch Hersteller von Anlagen, die flexibel und schnell einsetzbar sind, um dort Kapazitäten zu schaffen, wo das Netz an Grenzen stößt.

Drei Spezialwerte für höheren Bedarf

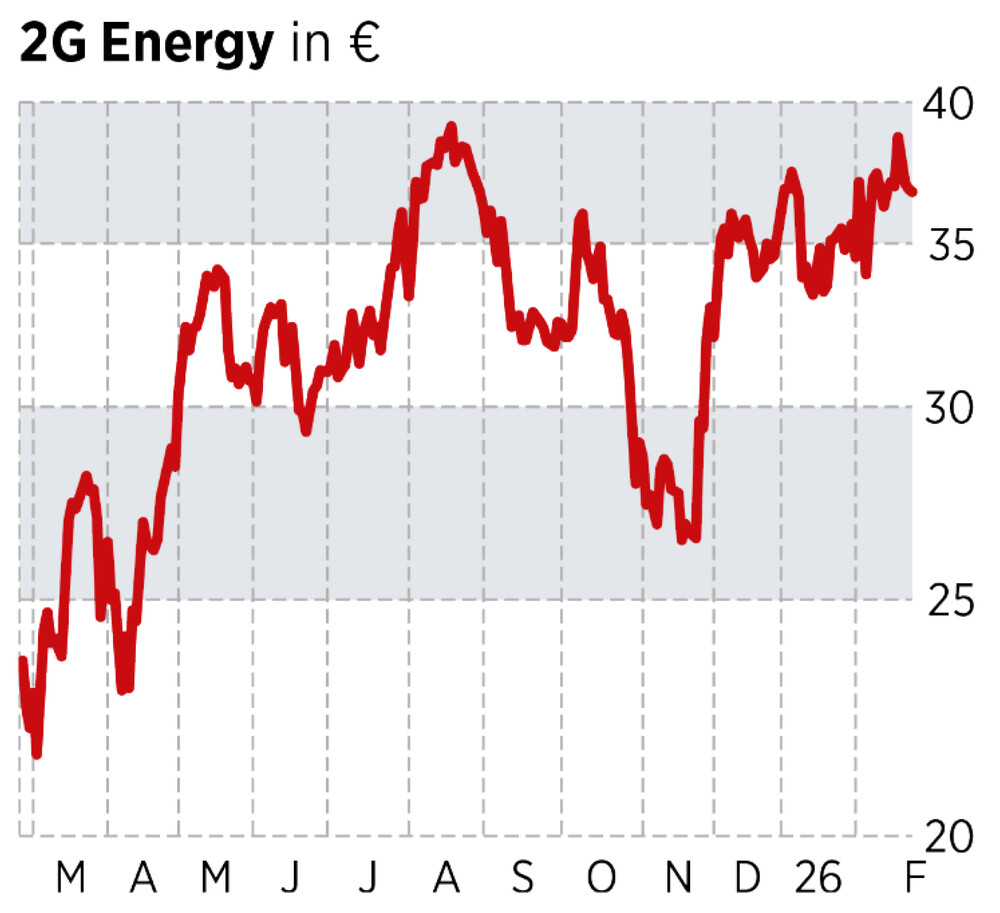

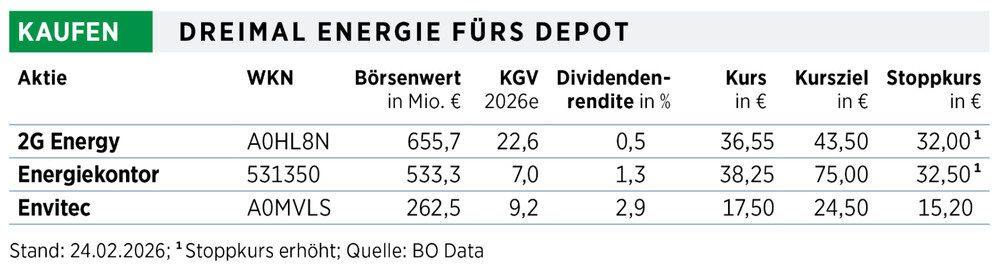

Prädestiniert für solch einen Fall ist das deutsche Unternehmen 2G Energy. Es baut Energieanlagen, die vor Ort bei den Kunden Strom und oft auch Wärme erzeugen — also dezentral, nicht nur in großen Kraftwerken. Eingesetzt werden können dort sogenannte Gas2Power-Systeme. Diese wandeln gasförmige Brennstoffe in Strom und Wärme um. Im Inselbetrieb sorgen sie ohne öffentliches Stromnetz für eine sichere Versorgung. Im vergangenen Jahr gründete 2G Energy eine eigene Geschäftseinheit. Wie BÖRSE ONLINE aus Kreisen erfuhr, könnten bereits kurzfristig mehrere Aufträge anstehen, bei denen letztlich die Gesamtleistung auf bis zu 300 Megawatt klettern könnte. Noch in diesem Halbjahr, gestreckt auf mehrere Jahre, könnten die ersten Geräte ausgeliefert werden. Das wäre ein Quantensprung. Zum Vergleich: 2G hat weltweit mehr als 10.000 Kraftwerke mit einer installierten Gesamtkapazität von rund zwei Gigawatt verkauft. Allein das Rechenzentrumsgeschäft könnte damit 15 Prozent der bisherigen Gesamtkapazität beisteuern. Die Rechenzentren-Offensive könnte damit zu einem bedeutenden Umsatztreiber werden — vor allem, weil dort nicht einzelne Anlagen, sondern ganze Kraftwerkparks für den Dauerbetrieb gefragt sind.

Ein Teil dieses potenziellen Wachstums ist in den Planungen für 2026 bereits enthalten. So soll der Umsatz im laufenden Geschäftsjahr zwischen 440 und 490 Millionen Euro liegen. Für 2025 peilt das Management 380 bis 400 Millionen an. Auch künftig sollen die Wachstumsraten jährlich bei rund zehn Prozent liegen. Und letztlich wird sich dies auch positiv auf das operative Ergebnis auswirken. Vor Zinsen und Steuern soll die Marge zwischen neun und elf Prozent liegen. Die Aussichten, dass diese Ziele erreicht werden, stehen gut. Denn letztlich steht das Modell auf mehreren Standbeinen: Neben Rechenzentren treiben weitere Trends das Geschäft. So gibt die Umstellung der Wärmeerzeugung auf Großwärmepumpen dem Unternehmen ebenfalls Rückenwind und wird für kräftiges Wachstum sorgen. Im Aktienkurs sind zwar ein paar gute Nachrichten eingepreist, doch längst nicht alle. Trudeln die Aufträge aus den USA ein, dürfte dies kräftigen Schwung geben.

Rückenwind könnte auch die Aktie von Energiekontor vertragen. Vom Hoch ist der Aktienkurs weit entfernt. Die Kursziele der Analysten liegen deutlich über 100 Euro. Noch stockt das Geschäft. Das liegt vor allem daran, dass der Projektierer für das vergangene Jahr geplante Projekte in dieses beziehungsweise ein Jahr später verschieben musste. Doch steht das Unternehmen dank einer prall gefüllten und werthaltigen Pipeline vor einer starken Wachstumsphase. Im Gegensatz zum strauchelnden Wettbewerber Abo Energy betreibt Energiekontor eigene Windparks, und das über Jahre hinweg. So wird jedes zweite Projekt in den Eigenbestand überführt. Dieser ist finanziert und bringt dem Unternehmen einen verlässlichen Ertrag. Mittlerweile betreibt Energiekontor 40 Wind- und Solarparks mit einer Gesamtnennleistung von rund 450 Megawatt. Eine beruhigende Säule in einem schwankenden Projektgeschäft. Experten gehen davon aus, dass allein der Eigenbestand einen Wert von rund 40 Euro je Aktie beträgt. Weil der Kurs momentan darunter liegt, wäre das Projektgeschäft sogar mit einem negativen Wert belegt. Sollten in den kommenden Wochen positive Nachrichten aus diesem Segment kommen und der Wind 2026 stärker wehen als im schwachen Jahr 2025, könnte dies einen kräftigen Schub geben. Positive Nachrichten kamen in der vergangenen Woche vom sogenannten Repowering: Für einen vor mehr als 25 Jahre errichteten und selbst betriebenen Windpark werden ältere Anlagen durch effizientere neuere ersetzt.

Die charttechnischen Voraussetzungen haben sich auch aufgehellt: Nachdem der Titel kurz vor der Marke von 30 Euro gedreht hat, hat er sich wieder etwas abgesetzt und einen Gang höher geschaltet. Weiterhin ist Windenergie ein wichtiger Teil des Strommixes und wird es auch bleiben. Gehen die Pläne der Bremer auf, weiter kräftig zu wachsen und im Jahr 2028 ein Ergebnis vor Zinsen und Steuern von 120 Millionen Euro zu erzielen, könnte der Kurs deutlich zulegen.

Noch hat der Hersteller von Biokraftstoffen Envitec Biogas seine Pferdestärken nicht auf die Straße gebracht. Das Unternehmen deckt die gesamte Wertschöpfungskette zur Herstellung von Biokraftstoffen ab. Von der Planung über den Bau bis zur Inbetriebnahme. Vor allem der Eigenbetrieb, das größte Geschäftsfeld, entwickelte sich positiv und erreichte im ersten Halbjahr 2025 ein Ergebnis vor Steuern und Zinsen von 20,6 Millionen Euro. Aktuell betreibt das Unternehmen 91 eigene Anlagen und gehört damit zu den größten Biogasproduzenten in Deutschland. Regulatorische Unsicherheiten führten hingegen im Anlagenbau zu einem deutlich negativen Ergebnis. Dennoch: Für 2025 geht Envitec von einem Ergebnis vor Steuern (EBT) von 25 bis 35 Millionen Euro aus. Der Eigenbetrieb wird trotz des Wegfalls von Sondererträgen stark bleiben. Und im Anlagenbau geht das Unternehmen von einer positiven Entwicklung der Nachfrage und Auslastung aus. Nach harten Jahren mit deutlichen Abschlägen hat der Aktienkurs um die Marke von 17 Euro einen Boden gebildet. Der Titel ist günstig bewertet. Anleger aufgepasst: Die Aktie wird relativ wenig gehandelt.

Dieser Artikel stammt aus der BÖRSE ONLINE Ausgabe 10/26. Hier geht es zur digitalen Version und noch mehr spannenden Chancen.