Mein Konto

Mein Konto

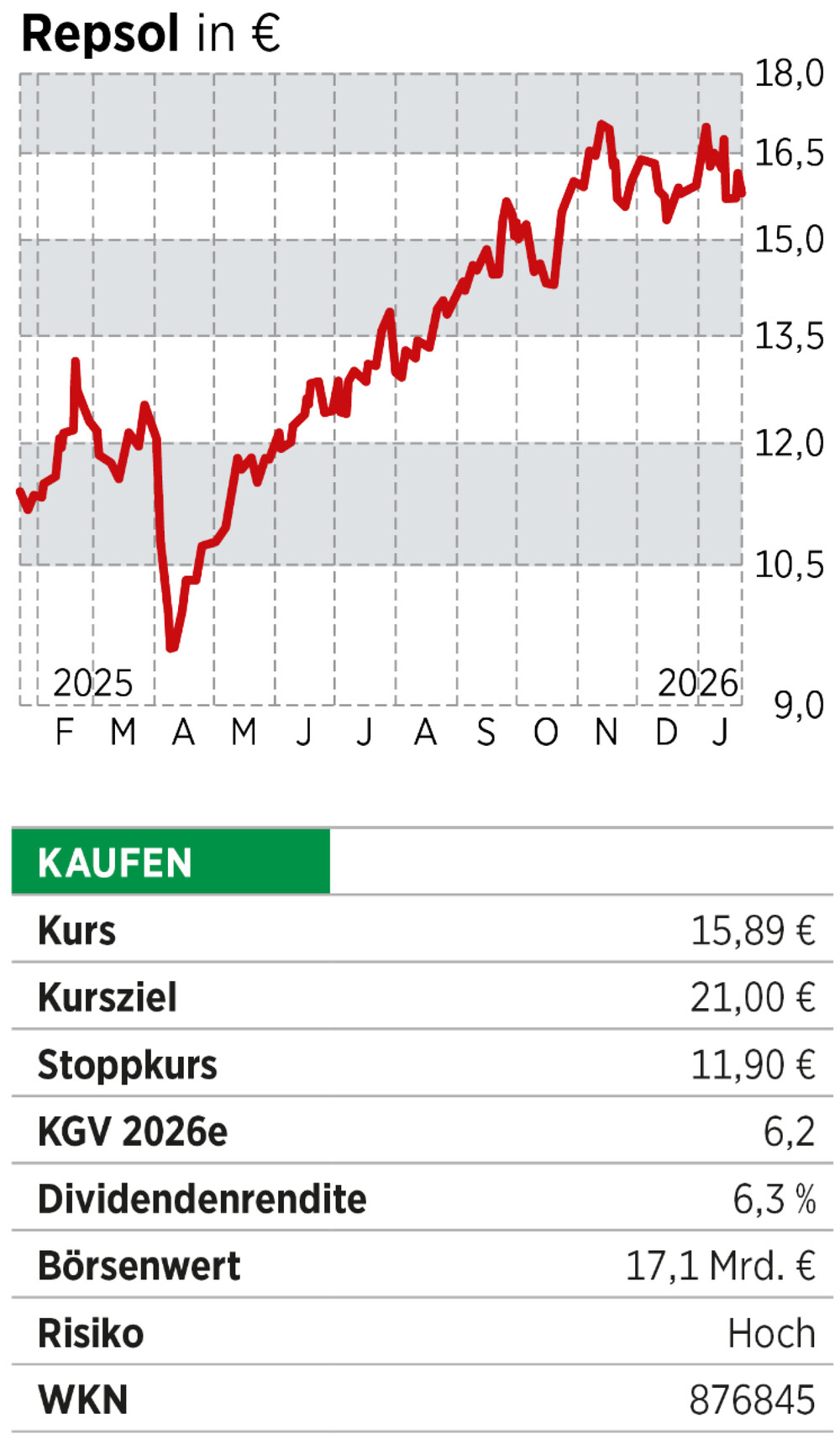

Während andere noch die Claims für das Öl in Venezuela abstecken, ist dieses Unternehmen längst etabliert. Ein Wettbewerbsvorteil.

Nach dem sich abzeichnenden Umbruch in Venezuela ist die Spekulation um die großen Öl- und Gasvorkommen des Landes entbrannt. Der US-Konzern Chevron gilt als möglicher Profiteur. Wer auf ein Comeback des südamerikanischen Landes im globalen Energiegeschäft setzen will, ist allerdings bei Repsol fast besser bedient. Denn der Hebel des deutlich kleineren Energiekonzerns scheint größer zu sein.

Die Spanier sind seit mehr als 30 Jahren in Venezuela, fördern im Moment vor allem Gas an verschiedenen Standorten. Zusammen mit dem italienischen Konzern Eni wird etwa das Gasfeld „Perla“ betrieben, eine der größten Offshore-Gasanlagen des Landes. Mit dem geförderten Gas wird Strom für ein Drittel der Bevölkerung erzeugt, der Konzern ist damit entscheidend für die Stabilität des Landes.

Repsol hat, anders als andere Wettbewerber, schon Mitarbeiter und Ausrüstung vor Ort, um die Produktion ausweiten zu können. Firmenchef Josu Jon Imaz stellte eine Verdreifachung der Ölförderung von derzeit rund 45 000 Barrel pro Tag in den kommenden zwei bis drei Jahren in Aussicht, sobald der rechtliche und wirtschaftliche Rahmen dafür geschaffen sei. Eine mögliche Liberalisierung des Landes, die sich in den neuen Gesetzentwürfen abzeichnet, könnte Repsol und auch dem Partner Eni zudem insofern zugutekommen, als das Land bei beiden Firmen zusammen mit sechs Milliarden Dollar in der Kreide steht. Denn wer ausländisches Geld anziehen will, muss zumindest einen Teil der Außenstände begleichen.

Chancen abseits von Venezuela

Auch ohne Venezuela-Fantasie schlagen sich die Spanier gut im Umfeld schwacher Ölpreise. Der Konzern ist breit aufgestellt. Er verfügt über ein Raffineriegeschäft, das Öl verarbeitet. Die Margen in dem Bereich sind auskömmlich. Dazu betreibt Repsol noch ein Netz mit mehr als 4500 Tankstellen, die stabile Einnahmen liefern. Letztlich hat sich der Konzern auch bei erneuerbaren Energien etabliert, die Erzeugungskapazitäten wachsen, betragen schon fünf Gigawatt.

Diese Aufstellung hat dafür gesorgt, dass Repsol im dritten Quartal ein beachtliches Ergebnis erwirtschaften und einen Teil der schwächeren Entwicklung der Vorquartale ausgleichen konnte. Besonders bemerkenswert ist der Anstieg des freien Cashflows. Und diese Entwicklung sollte anhalten und die Dividendenprognose des Managements stützen. Das erwartet für das Jahr 2026 eine Erhöhung auf mehr als einen Euro pro Aktie.

Lesen Sie auch:

Neue Käufe: Cathie Wood schlägt jetzt bei diesen Top-Aktien zu

Oder:

Silberknappheit ohne Ende - Börse versucht einzugreifen, doch der Kurs steigt weiter