Mein Konto

Mein Konto

Nach schwierigen Monaten hellt sich die Stimmung aktuell wieder auf. Insbesondere der Chipboom und die Energiewende schieben die Schwergewichte der Branche an.

Wer die Gewinner der nächsten Jahre sucht, landet früher oder später bei einem Sektor, der selten im Rampenlicht steht — und doch in nahezu jeder Zukunftstechnologie steckt. Industriegase sind die unsichtbare Infrastruktur der modernen Wirtschaft: Ohne ultrareinen Stickstoff gäbe es keine Halbleiter, ohne Sauerstoff keine Stahlwerke, ohne Wasserstoff keine Dekarbonisierung, ohne medizinische Gase keine moderne Klinikversorgung. Entsprechend beeindruckend ist die Marktdimension. Laut Precedence Research lag das globale Volumen 2024 bei rund 112,7 Milliarden US-Dollar. Bis 2030 dürfte die Branche je nach Studie deutlich wachsen — MarketsandMarkets erwartet rund 126 Milliarden Dollar, Grand View Research sogar rund 173 Milliarden Dollar. Das entspricht jährlichen Wachstumsraten zwischen fünf und sieben Prozent.

Dieses stabile, zugleich dynamische Fundament beruht auf mehreren strukturellen Trends. Zum einen auf dem globalen Ausbau der Chipproduktion, zum anderen der Energiewende mit steigendem Wasserstoffbedarf, und darüber hinaus auf dem Gesundheitswesen sowie stetigen Impulsen aus Lebensmittelverarbeitung und Fertigungsindustrie. Dazu kommt auf Unternehmensseite ein in der Regel außergewöhnlich stabiler Cashflow, getragen von langfristigen On-Site-Verträgen. Die Mischung aus Berechenbarkeit und Zukunftsfantasie macht den Industriegase-Sektor aus Anlegersicht zu einem der spannenden — und oft unterschätzten — Wachstumsfelder am Markt.

Comeback angelaufen

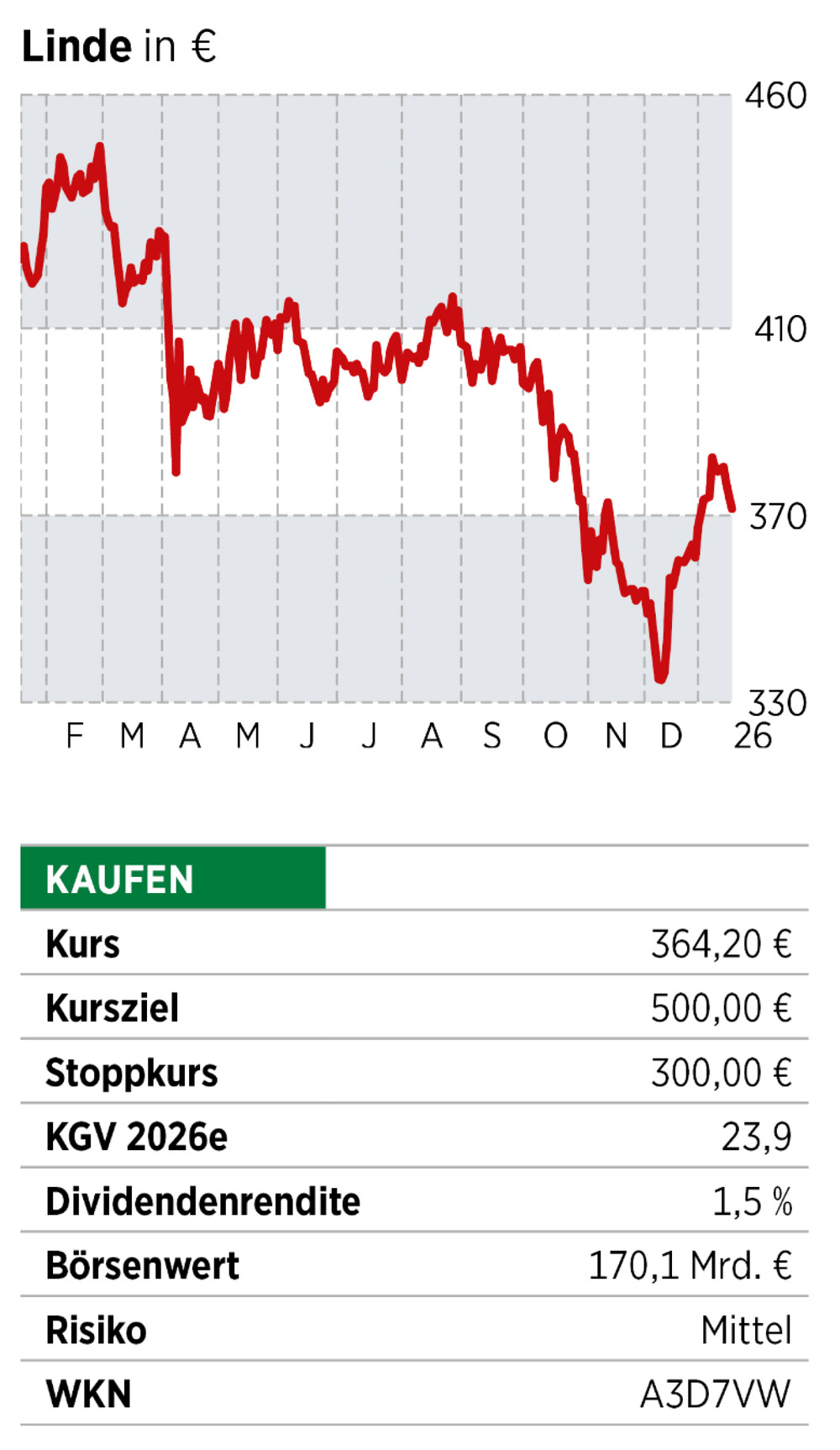

Diese Überzeugung hat sich zuletzt auch wieder bei der Linde-Aktie durchgesetzt, die nach einem schweren Jahr 2025 mit in der Spitze fast 25 Prozent Wertverlust zuletzt wieder in den Vorwärtsgang gefunden hat. Und das aus gutem Grund: Der Weltmarktführer hat einmal mehr bewiesen, warum er im Industriegase-Sektor eine Ausnahmestellung einnimmt. Während zahlreiche Industriezweige unter schwacher globaler Nachfrage litten, überzeugte Linde durch bemerkenswerte operative Stabilität. Im dritten Quartal 2025 lag der Gewinn je Aktie bei 4,11 US-Dollar und damit über dem Vorjahreswert, während der freie Cashflow um acht Prozent zunahm. Besonders wichtig ist, dass das Wachstum auf konsequentem Preismanagement und nachhaltiger Produktivitätssteigerung und nicht auf Sondereffekten basiert.

Ein zentraler Stabilitätsanker ist das On-Site-Geschäft mit seinen lang laufenden, inflationsindexierten Verträgen. Viele Kunden werden über zehn bis 20 Jahre direkt aus Lindes Anlagen beliefert, was für planbare Cashflows, hohe Kapitalrenditen und eine enorme Markteintrittsbarriere sorgt. Selbst im schwachen europäischen industriellen Umfeld lieferte Linde zuletzt zweistellige Ergebnissteigerungen, während in den Vereinigten Staaten und Asien neue Großprojekte in Wasserstoff, Elektronik und Prozessgastechnologie strukturell für Rückenwind sorgen. Ergänzt wird dies durch ein engmaschiges Pipeline-Netz, das in einigen Regionen quasi monopolartige Strukturen schafft.

Wir werden das Jahr mit einem Auftragsbestand von sieben Milliarden abschließen, obwohl wir Projekte im Wert von einer Milliarde gestartet haben.“

Halbleiter schieben an

Der Bull Case für Linde ist jedoch, dass der Konzern tief mit dem globalen Halbleiterboom verwoben ist und als Schlüsselzulieferer für hochreine Gase und Prozesschemie gilt. Die Semiconductor Industry Association erwartet bis 2030 jährliche Wachstumsraten der Chipindustrie von sieben bis neun Prozent — ein Trend, der nahezu direkt in steigende Nachfrage nach Stickstoff, Wasserstoff und Spezialgaslösungen übersetzt wird. Linde verfügt in diesen Bereichen über eine starke Marktposition. Im globalen Elektronikgasegeschäft hat der Konzern Schätzungen zufolge rund 25 bis 30 Prozent Marktanteil, in einzelnen Subsegmenten wie hochreinem Stickstoff oder Wasserstoff für modernste Fertigungsknoten sogar deutlich mehr. In den Bereichen Spezialgase und Advanced Materials, die für EUV und High-NA-Belichtung unverzichtbar sind, zählt Linde zu den zwei weltweit führenden Anbietern.

Diese starke Position zeigt sich auch im digitalen und performancestarken Elektronikgeschäft, das bereits heute im hohen einstelligen Prozentbereich wächst und über Jahre einer der wichtigsten Treiber bleiben dürfte. Linde betont zudem, dass mehrere neue Fabs in den Vereinigten Staaten, Taiwan und Korea in den kommenden Quartalen in Betrieb gehen. Dieser Rückenwind spiegelt sich bereits im Projektbacklog wider und generiert erfahrungsgemäß über fünf bis zehn Jahre stabile Erlöse.

Besonders attraktiv sind auch die Margen in diesen Bereichen. Während Linde im klassischen Industriegasegeschäft operative Margen im Bereich von rund 25 bis 30 Prozent erzielt, liegen sie im Elektroniksegment traditionell höher. Spezialgase, hochreine Wasserstoffströme und qualitätskritische Prozessgase erreichen Ebitda-Margen, die häufig oberhalb von 35 Prozent liegen und damit zu den profitabelsten Geschäftslinien im gesamten Konzern zählen. Hintergrund ist der hohe technologische Anspruch. Reinheitsgrade im Bereich von „parts per trillion“, komplexe Lieferketten, kundenspezifische Anlagen und starke regulatorische Anforderungen schaffen ein natürliches Oligopol mit geringer Austauschbarkeit.

Hinzu kommt die Energiewende. In Nordamerika profitiert Linde besonders stark vom Inflation Reduction Act, der Projekte im Bereich blauer Wasserstoff, CO2-Abscheidung und emissionsarmer Industriegase wirtschaftlich attraktiver macht. Der sogenannte Sale of Gas Backlog liegt stabil bei rund sieben Milliarden Dollar und stellt einen bedeutenden Wachstumspool dar, dessen Projekte typischerweise mit langen Vertragslaufzeiten und attraktiven Renditen verbunden sind.

Zurückhaltung bei den Franzosen

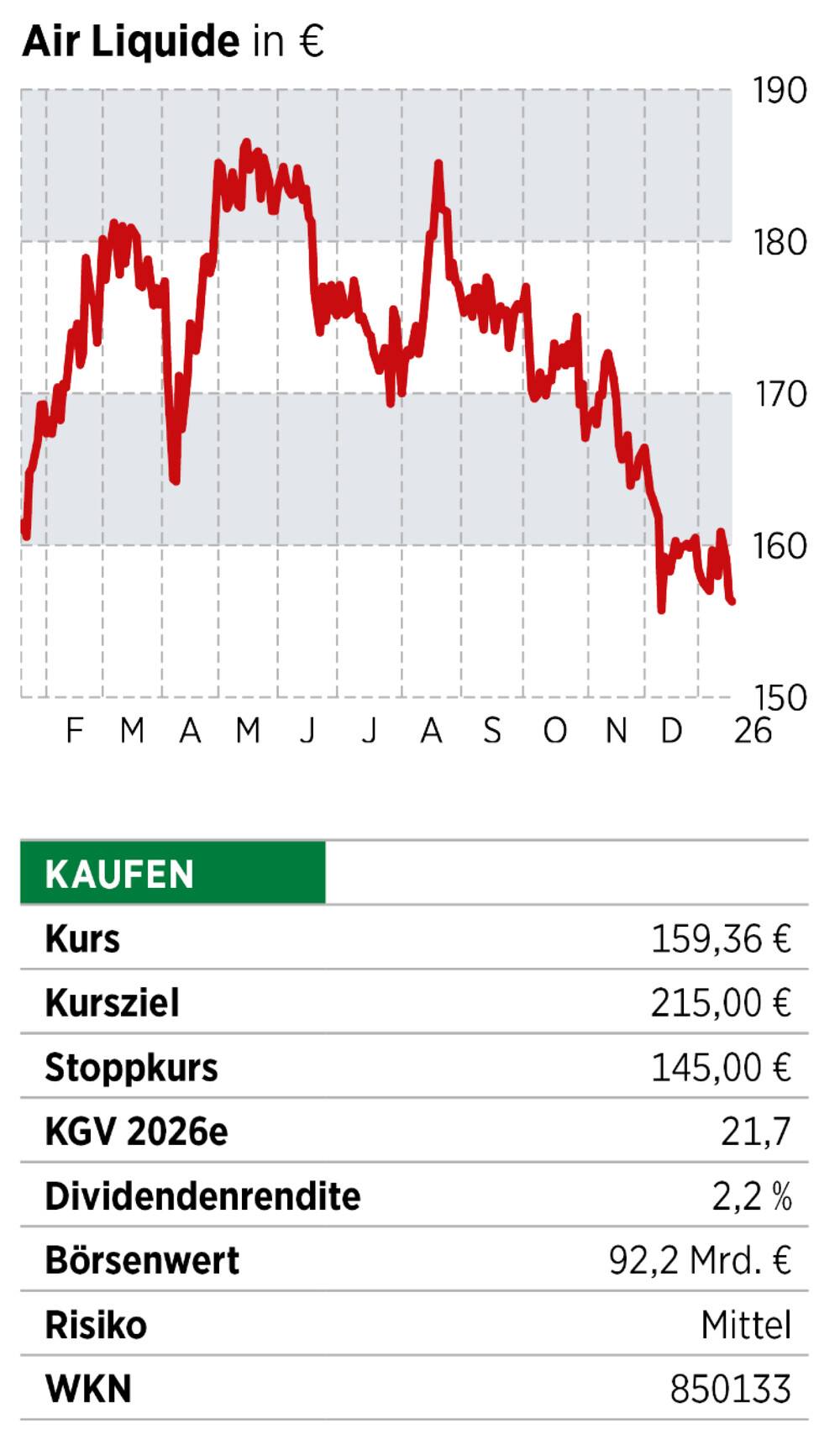

Während die Linde-Aktie bereits angesprungen ist, arbeiten die Papiere von Air Liquide aktuell noch an einer Kursstabilisierung im Bereich zwischen 156 und 160 Euro. Dabei übersieht der Markt womöglich, dass Air Liquide — ähnlich wie Linde — unmittelbar vor einem strukturellen Wachstumsschub im Halbleitersektor steht. Der Konzern zählt weltweit zu den zentralen Zulieferern für Elektronik- und Spezialgase, die für modernste Chipfertigung unabdingbar sind. Im dritten Quartal 2025 wuchs der Bereich erneut, getragen von starken Trägergas-Volumina und neuen Produktionskapazitäten. Der Konzern errichtet in Sachsen seine bislang größte Elektronikgas-Infrastruktur Europas für einen führenden Halbleiterhersteller und investiert parallel in den Vereinigten Staaten und Asien in neue Einheiten. Rund ein Drittel des gesamten Investitions-Backlogs entfällt auf Elektronik — ein Wert, der klar zeigt, dass Air Liquide diesen Bereich über Jahre zum wichtigsten Wachstumstreiber machen will.

Operativ liefert der Konzern ein durchweg solides Bild. Die Umsätze im Kerngeschäft Gas & Services stiegen im dritten Quartal auf vergleichbarer Basis um knapp zwei Prozent, getragen von einem deutlichen Preiseffekt. Das Healthcare-Segment, traditionell ein Stabilitätsanker, legte um mehr als vier Prozent zu. Der Bereich Industrial Merchant steuerte knapp fünf Prozent Wachstum bei, während Large Industries trotz eines verhaltenen europäischen Umfelds stabile Beiträge lieferte. Besonders eindrucksvoll bleibt die Margenentwicklung: Air Liquide verbesserte in mehreren Regionen die operative Profitabilität, was ein klares Indiz für konsequentes Kosten- und Preismanagement ist.

Jetzt BÖRSE ONLINE im Aktions-Abo lesen

Wöchentlich, fundiert, strategisch: Mit dem BÖRSE ONLINE Aktions-Abo sichern Sie sich drei Wochen lang präzise Analysen, starke Aktienideen und klare Orientierung für langfristige Entscheidungen.

Und das zum Vorteilspreis von 9,90 €. Jetzt zugreifen und Chancen nutzen.

Energiewende als Hebel

Zugleich ist das Unternehmen geografisch außergewöhnlich breit aufgestellt. In Amerika wuchs Air Liquide im dritten Quartal um fast fünf Prozent und profitierte von einer robusten Industrieaktivität in den Vereinigten Staaten sowie einem starken Healthcare-Beitrag. Europa zeigte sich trotz schleppender Konjunktur erstaunlich widerstandsfähig, was insbesondere auf die starke Preisdisziplin in Industrial Merchant zurückzuführen ist. In Asien fiel die Entwicklung mit minus 0,8 Prozent zwar leicht negativ aus, doch gerade im Elektronikgeschäft hellten sich die Indikatoren deutlich auf.

Den größten strategischen Hebel bildet jedoch die Energiewende. Air Liquide ist in Europa einer der führenden Entwickler von Wasserstoff- und Dekarbonisierungslösungen und investiert massiv in Elektrolyse- und CO2-Managementprojekte. Mit „ELYgator“, einer 200-Megawatt-Elektrolyseanlage in den Niederlanden, und einem gemeinsam mit Totalenergies geplanten 250-Megawatt-Projekt setzt der Konzern Maßstäbe. Insgesamt entfallen mehr als 40 Prozent des gesamten Investitionsprogramms auf Initiativen der Energietransformation — von kohlenstoffarmem Wasserstoff in Industrieclustern bis hin zu biogenem CO2 und energieeffizienten Gaslösungen.

Vielzahl an Kurskatalysatoren

Für Anleger ergeben sich daraus gleich mehrere Katalysatoren, die für steigende Kurse bei der Air-Liquide-Aktie sorgen dürften. Erstens dürfte der Halbleiterzyklus in den kommenden Quartalen weiter an Fahrt gewinnen. Neue Chipfabriken in den USA, Korea und Europa treten zunehmend in den Hochlauf und Air Liquide ist in vielen dieser Projekte bereits vertraglich eingebunden. Zweitens sorgt der rekordhohe Investitions-Backlog von 4,6 Milliarden Euro für eine im Industriebereich seltene Planbarkeit über mehrere Jahre hinweg. Drittens bleibt Healthcare ein verlässlicher Wachstumsmotor, der selbst in schwächeren Konjunkturphasen solide zulegt. Viertens verleiht die starke Position im europäischen Wasserstoff- und Elektrolysemarkt dem Konzern langfristigen Rückenwind. Die zunehmend verbindlichen Dekarbonisierungspflichten europäischer Industrien spielen Air Liquide hierbei direkt in die Karten.

Lesen Sie auch:

Hedgefonds-Legende Bill Ackman setzt 50 Prozent seines Portfolios auf diese 3 Aktien

Oder:

Goldman Sachs: Diese 10 unterbewerteten Aktien sollten Sie jetzt kaufen