Mein Konto

Mein Konto

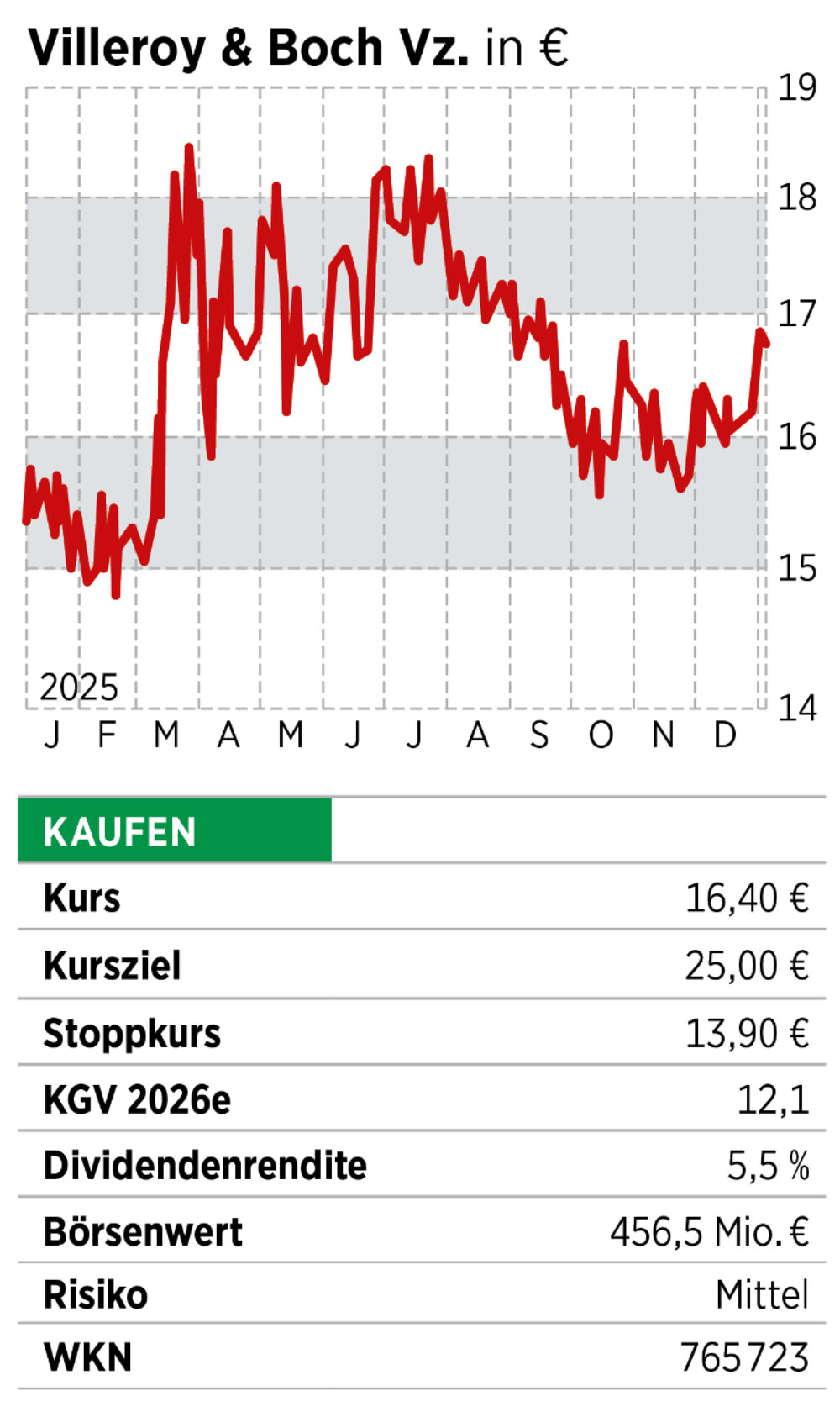

Nach einem turbulenten Jahr 2025 und einem Kursrückgang von über 15 Prozent wagt diese Aktie seit Mitte November den Befreiungsschlag.

Nach einem bewegten Jahr 2025 wagt die Aktie von Villeroy & Boch seit Mitte November einen Erholungsversuch. Vom Sommerhoch bei knapp über 18 Euro fielen die Vorzüge bis in den Bereich von 15 Euro, ehe wieder vermehrt Käufer zugriffen. Die jüngste Stabilisierung dürfte dabei mehr sein als ein Strohfeuer: Sie spiegelt sowohl die Widerstandskraft des Unternehmens als auch die Hoffnung auf bessere Zeiten wider.

Im Sommer und bis in den Herbst hinein dominierten jedoch Unsicherheit und Skepsis das Bild. Im Zentrum der Sorgen stand die schwächelnde europäische Baukonjunktur: Die Zahl der Baugenehmigungen sank vielerorts, besonders in Deutschland und Frankreich, auf ein Mehrjahrestief. Analysten wie das Österreichische Institut für Wirtschaftsforschung prognostizierten für die großen Märkte 2025 nur ein Wachstum von etwa einem Prozent im Bauvolumen — zu wenig, um die Branche aus der Talsohle zu heben. Hinzu kam die Übernahme des Wettbewerbers Ideal Standard, die Villeroy & Boch zwar zur Nummer zwei im europäischen Sanitärmarkt machte, jedoch auch die Verschuldung deutlich erhöhte. Zum 30. September 2025 beliefen sich die Schulden auf 1,39 Milliarden Euro, die Nettoliquidität lag mit minus 425 Millionen tief im negativen Bereich. Anleger fürchteten, dass diese Last die Dividendenfähigkeit und Investitionskraft beeinträchtigen könnte.

Gute Aussichten

Doch der Blick nach vorn zeigt Katalysatoren für steigende Kurse. Insbesondere der europäische Renovierungsmarkt entwickelt sich zum Hoffnungsträger: Über 75 Prozent der Gebäude in der EU wurden vor 1990 gebaut, der Renovierungsstau ist gewaltig. Laut Euroconstruct und EU-Kommission wird das jährliche Investitionsvolumen für Gebäudesanierungen bis 2026 auf rund 950 Milliarden Euro steigen, wobei allein Bad- und Küchenmodernisierungen in Westeuropa jährlich mehr als 30 Milliarden ausmachen. Villeroy & Boch ist dort mit hochwertigen Produkten und starker Marke hervorragend positioniert. Förderprogramme wie die „Renovation Wave“ der EU und der Trend zu altersgerechtem Umbau dürften die Nachfrage weiter ankurbeln.

Zusätzlich bleibt das Segment Dining & Lifestyle ein stabilisierender Faktor. Trotz Konsumzurückhaltung in Europa konnte der Umsatz in den ersten neun Monaten 2025 auf 207,6 Millionen Euro leicht gesteigert werden. Besonders das Projektgeschäft mit Hotels und die Modernisierung eigener Stores sorgen für Impulse. Die starke Marke und Innovationskraft sichern hier kontinuierliche Nachfrage.

Auch in puncto Dividende überzeugt das Unternehmen: Für 2025 dürfte es erneut eine Ausschüttung von 0,90 Euro je Vorzugsaktie geben, was einer Rendite von über fünf Prozent entspricht. Die solide operative Marge, stabile Cashflows und die nach wie vor gesunde Bilanzstruktur sprechen dafür, dass Villeroy & Boch auch künftig eine attraktive Dividende zahlen kann. Die Aktie bietet damit nach der Korrektur und angesichts der strukturellen Wachstumstreiber im Renovierungsmarkt wieder Chancen.

Lesen Sie auch:

MSCI World: KI prognostiziert eindeutig, wie es mit dem ETF weitergeht

Oder:

Aktien von BMW und Porsche schmieren ab - das müssen Anleger jetzt wissen