Mein Konto

Mein Konto

Schnäppchenjäger aufgepasst: Niedrige Bewertungen begrenzen das Abwärtspotenzial und sorgen so für ein hohes Maß an Sicherheit. Für fünf Aktien könnte es dabei besonders gut laufen.

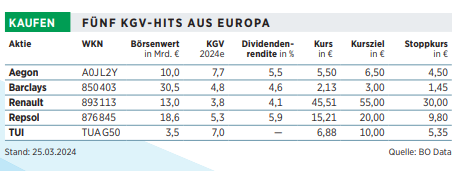

Trotz der Rekordjagd des DAX und der US-Indizes gibt es eine Reihe von Aktien, die so günstig bewertet sind, dass kaum mehr Spielraum für fallende Kurse besteht, selbst wenn eine größere Marktkorrektur kommen sollte. Die Redaktion hat fünf Titel mit (vor allem im Branchenvergleich) extrem niedrigen Kurs-Gewinn-Verhältnissen (KGVs) ausgefiltert, die sich zudem in jüngster Zeit durch moderate Kursschwankungen ausgezeichnet haben. Ein Paradebeispiel ist der deutsche Touristikkonzern TUI, der während der Corona-Krise mit Staatsgeldern gestützt werden musste. Die sind mittlerweile komplett zurückbezahlt. Die Aktie, bis vor wenigen Monaten ein hochvolatiles Zockerpapier, schwankt nur noch relativ moderat und hat sich zwischen sechs und sieben Euro eingependelt.

Das 2024er-KGV von 6,5 deutet im Vergleich zu Wettbewerbern wie Carnival (14,5) aus Großbritannien oder Pierre & Vacances(13,5) aus Frankreich auf satte 100 Prozent Aufwärtspotenzial hin, zumal die Zahlen fürs traditionell schwache Schlussquartal überzeugten. Hier hatte der Konzern mit Sitz in Hannover statt des von Analysten erwarteten Verlusts einen Gewinn von sechs Millionen Euro ausgewiesen und von steigenden Buchungszahlen berichtet. Die Kapitalerhöhung des vergangenen Jahres, die zur Rückzahlung der Staatshilfe durchgezogen worden war, hatte außerdem den angenehmen Nebeneffekt, dass die Beteiligung des russischen Oligarchen Alexey Mordashov von 30,9 auf 10,9 Prozent verwässert wurde. Der galt als Unsicherheitsfaktor, sein Einfluss hält sich mittlerweile in Grenzen.

Mit Renault geht es noch billiger

Noch deutlich billiger zu haben ist die Aktie von Renault. Das Kurs-Gewinn-Verhältnis von 3,5 auf Basis der Schätzungen fürs laufende Jahr ist selbst im Vergleich zum extrem günstig bewerteten Erzrivalen Stellantis oder auch zur VW-Stammaktie, die beide KGVs zwischen vier und fünf aufweisen, viel zu niedrig. Allein das Aufschließen zur Konkurrenz würde 25 Prozent Kurspotenzial bedeuten. Dabei lieferte der Autokonzern blitzsaubere Zahlen für 2023 ab. Der Umsatz legte 2023 um 13 Prozent auf knapp 52,4 Milliarden Euro zu, die operative Marge stieg fast um ein Drittel auf 7,9 Prozent. Fürs laufende Jahr stellen die Franzosen ein Absatzwachstum im niedrigen einstelligen Prozentbereich in Aussicht.

Zudem will das Management höhere Preise durchsetzen und von sinkenden Rohstoffkosten profitieren. Nach den Worten von Vorstandschef Lucade Meo sind die Fundamentaldaten des Unternehmens „so stark wie noch nie“. ImKurs zeigt sich das allerdings nicht: Der liegt nur etwa bei einem Drittel des Allzeithochs von mehr als 120 Euro aus dem Jahr 2007. Das zeigt, dass die Aktie kaum mehr Spielraum nach unten hat.

In der Ruhe liegt die Kurskraft

Das gilt auch für viele Papiere von Öl und Gasförderern. Nach dem wilden Auf und Ab im Zuge der Lieferengpässe seit Kriegsausbruch in der Ukraine ist Ruhe einkehrt. Während zahlreiche Aktien wegen der gefallenen Öl- und Gaspreise zuletzt auf niedrigem Niveau verharrten, stieg das Papier von Repsol seit Jahresanfang von 13 auf mehr als 15 Euro an. Aus gutem Grund: Mit einem KGV von nur leicht über fünf sind die Spanier innerhalb der insgesamt nicht hoch bewerteten Branche das Schnäppchen schlechthin. Die portugiesische Galp Energia als direkter Wettbewerber von der Iberischen Halbinsel bringt es immerhin auf ein 13erKGV. Dabei ist Repsol größer und internationaler aufgestellt.

Gemeinsam mit dem italienischen Branchenkollegen ENI zählen die Spanier zu den wichtigsten Lieferanten von Flüssiggas in der EU. Vor knapp einem Jahr erhielten die beiden Konzerne die Genehmigung, vor der Küste Venezuelas Erdgas zu fördern und nach Europa zu exportieren. Analysten erwarten für beide Unternehmen bis 2027 kontinuierlich, wenn auch moderat steigende Gewinne. Das KGV von Repsol wird daher tendenziell weiter sinken.

Rabattkandidaten bei Versicherungen und Banken?

Auch im Bereich der zuletzt sehr gut gelaufenen Versicherungsaktien gibt es aus bewertungstechnischer Sicht Ausreißer nach unten. Eines der prominentesten Beispiele ist Aegon. Der niederländische Konzern hat das Inlandsgeschäft größtenteils an den Konkurrenten ASR verkauft und konzentriert sich künftig weitgehend auf den US-Markt — hier vor allem auf die lukrativen Bereiche Altersvorsorge sowie Unfall- und Gesundheitspolicen . Besonders das Lebensversicherungsgeschäft floriert in Nordamerika wieder. Das KGV von 7,5 fürs laufende Jahr erscheint nicht exorbitant günstig, doch dank einer zu erwartenden kräftigen Gewinnsteigerung dürfte es 2025 auf nur knapp über sechs sinken. Damit ist die Aktie im Vergleich zu Wettbewerbern wie AXA und Allianz, die Werte zwischen neun und zehn aufweisen, ein echtes Sonderangebot.

Ein ähnliches Bild bietet der Blick auf Europas Großbanken. Während die Aktien von Häusern wie Deutsche Bank, Intesa Sanpaolo oder UBS auf Einjahressicht bereits blitzsaubere Aufwärtstrends ausgebildet haben, spielt der britische Wettbewerber Barclays die Rolle des Nachzüglers. Erst Mitte Februar gelang es dem Papier, aus dem Seitwärtstrend auszubrechen. Trotz des jüngsten Kursschubs besteht im Vergleich zur Konkurrenz nochdeutliches Aufholpotenzial. Auf Basis der Schätzungen fürs laufende Jahr ergibt sich ein KGV von deutlich unter sechs, das bis 2027 in Richtung drei absinken wird. Es sei denn, der Kurs geht nach oben, was angesichts der eklatanten Unterbewertung die sehr viel wahrscheinlichere Variante ist — für alle fünf der hier vorgestellten KGV-Schnäppchen.

Lesen Sie auch: Morgan Stanley: Dieser Sektor hat das Potenzial den Markt zu schlagen

Oder: 1500% in 10 Jahren: Das Amazon von Lateinamerika ist laut Analysten 2024 ein heißes Aktien-Eisen

Dieser Text erschien zuerst in BÖRSE ONLINE 13/24. Hier erhalten Sie einen Einblick ins Heft