Mein Konto

Mein Konto

Nur ein paar Dutzend Aktien, zusammen weniger Marktkapitalisierung als SAP – und trotzdem besser als der DAX. Jetzt rücken die Nebenwerte ins Visier. Fünf Titel, die man kennen sollte

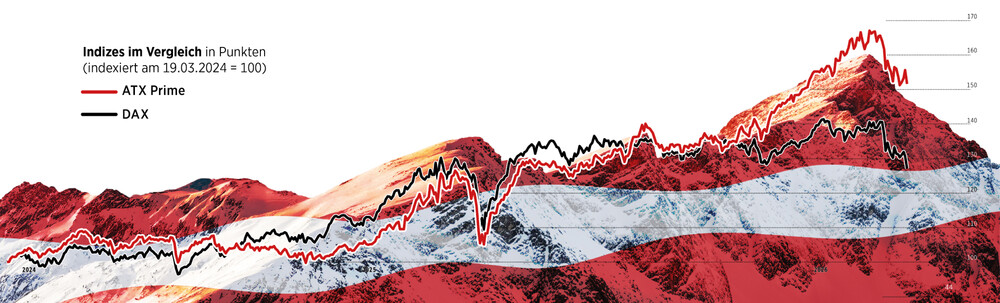

Wien ist anders. Das gilt nicht nur für die Lebensqualität der Donaumetropole, sondern auch für ihren Aktienmarkt. Die Wiener Börse, gegründet 1771 und damit eine der ältesten der Welt, ist ein Nischenmarkt von geradezu überschaubarer Gemütlichkeit: Gerade einmal 39 Aktien sind im Prime Market notiert, dem Premiumsegment des Handelsplatzes. Die gesamte Marktkapitalisierung aller inländischen Unternehmen liegt bei rund 170 Milliarden Euro — deutlich weniger als etwa SAP allein auf die Waage bringt. Und doch hat dieser kleine Markt im vergangenen Jahr Furore gemacht: Der Leitindex ATX legte um rund 40 Prozent zu und erreichte Anfang 2026 ein Allzeithoch bei 5.674 Punkten. Damit ließ Wien den DAX, den Euro Stoxx und auch den MSCI World deutlich hinter sich.

Jedoch: Anders als in Deutschland, wo Anleger mit dem MDAX und dem SDAX eigene Indizes für mittelgroße und kleine Werte vorfinden, gibt es an der Wiener Börse kein Nebenwerte-Pendant. Der ATX Prime umfasst zwar alle 39 Titel des Prime Market, doch dort dominieren die Schwergewichte wie Erste Group, OMV oder Verbund die Gewichtung. Kleinere Werte gehen im Index schlicht unter. Hinzu kommt: Es gibt lediglich zwei ETFs auf österreichische Aktien — und beide bilden den nur 20 Titel umfassenden ATX ab. Wer also von den Nebenwerten an der Wiener Börse profitieren will, dem bleibt nur eines: gezieltes Stock-Picking.

Die Rally des vergangenen Jahres wurde noch von den großkapitalisierten Finanztiteln getrieben. Die Erste Group legte um gut 65 Prozent zu, und der Versicherer Uniqa kletterte um 90 Prozent. Doch nun richtet sich der Blick auf eine Etage tiefer, auf die Nebenwerte. „In späteren Phasen eines Aufschwungs entdecken die Anleger immer wieder bis dahin eher unbeachtete Titel“, kommentiert etwa Fondsmanager Roland Neuwirth von Advisory Invest.

Das Bewertungsargument ist durchaus bestechend. „Kein anderer Aktienmarkt eines Industrielandes ist so billig wie die Wiener Börse“, sagt Friedrich Mostböck, Chefanalyst der Erste Group. Die ATX-Aktien weisen ein durchschnittliches Kurs-Gewinn-Verhältnis von nicht einmal 11,0 auf, in den USA sind Aktien doppelt so teuer, und in Europas Hauptmärkten liegt das KGV eher bei 15 bis 16. Dazu kommen in Wien Dividendenrenditen von rund vier Prozent, die sogar die Inflation schlagen. Auch das Gewinnwachstum der Aktien bewegt sich im zweistelligen Bereich.

Blick nach Osten

Doch wie passt das zu einer Konjunktur, die bestenfalls als „zartes Pflänzchen“ bezeichnet werden kann? Österreichs Wirtschaft soll 2026 gerade einmal um 1,0 Prozent wachsen, nach einer Rezession im Vorjahr. Die Antwort liegt im regionalen Geschäftsmodell: Der ATX repräsentiert einen ganzen Wirtschaftsraum. Österreichs Unternehmen — auch und gerade die kleineren — sind traditionell stark in Mittel- und Osteuropa engagiert, dort, wo das Wachstum ist. In Tschechien wächst man mit 2,4 Prozent, in Polen sogar mit 3,3 Prozent. Und Österreich ist seit jeher das Tor nach Osteuropa, und davon profitieren nicht nur Banken und Versicherer, sondern auch die Industrie.

Und der Irankrieg? Nach einer Studie der Raiffeisenbank würde selbst in einem Extremszenario mit einem Ölpreis von 150 Dollar das österreichische Wachstum „nur“ auf 0,5 Prozent halbiert, eine Rezession bliebe aus. Und für kleinere österreichische Industriewerte, die vor allem in Europa und der CEE-Region operieren, ist der Iran schlicht weit weg. Ihre Geschäftsmodelle haben in der Regel keine direkte Verbindung zum Nahen Osten.

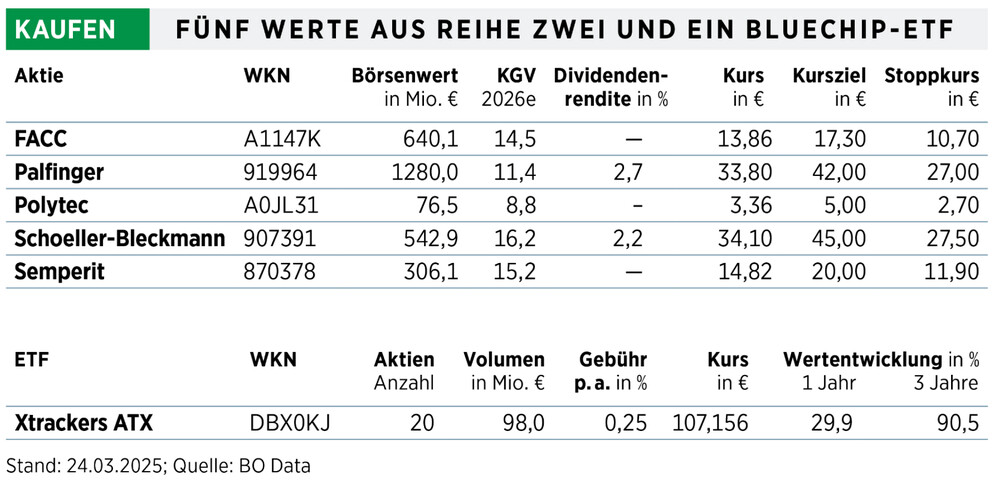

FACC, der oberösterreichische Flugzeugzulieferer, ist so eine Wachstumsstory, die vom Schreibtisch aus fast zu schön klingt. Analysten der Erste Group sehen rund 50 Prozent Kurspotenzial. Der Grund: Die Passagierzahlen steigen weltweit, Boeing und Airbus fahren ihre Produktion hoch — und FACC liefert Leichtbaukomponenten für beide. Auch die Rüstungsindustrie klopft an. Mit einem EV/Ebitda (operative Ertragskraft ins Verhältnis gesetzt zum Unternehmenswert) von rund sechs ist die Aktie moderat bewertet, auf Basis der Mittelfristziele sinkt das Multiple sogar auf drei. Das ist Schnäppchenpreis-Territorium.

"Das Jahr des Aufschwungs für Österreich ist eingeläutet."

Der Übernahmekandidat

Deutlich größer, aber nicht weniger spannend ist Palfinger. Der Salzburger Kranhersteller setzt 2,5 Milliarden Euro um und hat zuletzt korrigiert — um fast 20 Prozent seit dem 52-Wochen-Hoch bei 40,50 Euro im Februar. Doch die Deutsche Bank hält unverdrossen an ihrem Kursziel von 50 Euro fest. Das EV/Ebitda liegt mit 5,8 satte 30 Prozent unter dem Zehnjahresdurchschnitt. Wann soll man kaufen, wenn nicht jetzt? Palfinger setzt strategisch auf Asien-Pazifik und margenstarkes Servicegeschäft. Und dann wäre da noch die Rüstungsfantasie: Als Hersteller von Spezialausrüstung taucht Palfinger zunehmend auf dem Radar der Verteidigungsanalysten auf.

Semperit hat sich derweil komplett neu erfunden. Der Wiener Kautschuk- und Kunststoffspezialist hat seine medizinische Handschuhsparte verkauft und sich als reines Industrieunternehmen aufgestellt — und die Wende zeigt sich in den Zahlen: Ebitda im vierten Quartal 2025 um 31 Prozent rauf, Marge bei 15,3 Prozent. Für 2026 peilt das Management 95 Millionen Euro operatives Ebitda an. Das Analysehaus Nuways sieht über 40 Prozent Kurspotenzial. Zusätzliche Würze bringt ein laufendes Übernahmeangebot: Großaktionär B & C Industrieholding bietet 15 Euro je Aktie — doch der Buchwert liegt bei 20 Euro. Zu billig, finden die Analysten. Wer auf eine Konjunkturerholung wetten will, findet somit in Semperit einen veritablen Hebel.

Und ein Weltmarktführer

Der kleinste Wert in unserer Auswahl ist Polytec — und zugleich der Titel mit dem radikalsten Umbau. Der Kunststoffverarbeiter hat sein britisches Geschäft verkauft, ein Werk in Österreich geschlossen und stemmt sich gegen Überkapazitäten. Gleichzeitig treibt Polytec neue Wachstumsfelder voran, die man so nicht erwarten würde: Im Segment „Smart Plastics & Industry Applications“ baut das Unternehmen seine Präsenz im Lebensmitteleinzelhandel mit Logistikboxen aus, befeuert durch die EU-Verpackungsverordnung. Gemeinsam mit dem Start-up Booxit entstehen nachhaltige, digital vernetzte Logistikboxen für militärische und zivile Zwecke. Mittelfristig soll der Umsatzanteil hier von zehn auf 30 Prozent steigen. Für 2025 erwartet Polytec bis zu 680 Millionen Euro Umsatz bei einer Ebit-Marge von 2,5 Prozent — Rückkehr in die Gewinnzone nach zwei Verlustjahren. Warburg hebt das Kursziel auf 5,75 Euro an, wir sind etwas vorsichtiger (s. Tabelle).

Ein Sonderfall ist Schoeller-Bleckmann, kurz SBO. Während die fünf anderen Aktien unter steigenden Ölpreisen eher leiden, ist beim Ölfeldausrüster genau das Gegenteil der Fall. Das 1908 gegründete Unternehmen aus Niederösterreich ist Weltmarktführer bei Hochpräzisionskomponenten für die Öl- und Gasindustrie, ein Hidden Champion im besten Sinne. SBO fertigt nichtmagnetische Bohrstrangkomponenten und Hochleistungsventile, ohne die modernes Richtbohren nicht möglich wäre. Die Kundenliste liest sich wie das Who’s who der Branche: Baker Hughes, Schlumberger, Halliburton.

Genau das macht die Aktie zum natürlichen Hedge im Portfolio. Während steigende Energiepreise andere Industriewerte über höhere Inputkosten belasten, dreht sich bei SBO die Logik um: Je teurer das Öl, desto mehr wird gebohrt — und desto voller die Auftragsbücher. Und Analysten rechnen schon jetzt mit einer spürbaren Belebung der globalen Bohraktivität. Dass 2025 deutlich negative Spuren hinterlassen hat, dürfte dann bald vergessen sein: Der Umsatz sank um 19 Prozent, und der Gewinn halbierte sich fast — auch weil immer neue US-Zölle verunsicherten und Investitionen ausfielen.

Doch wer nur auf 2025 schaut, übersieht das größere Bild. SBO investiert auch gezielt in Zukunftsmärkte jenseits des klassischen Öl- und Gasgeschäfts. Die Hochpräzisionstechnologie lässt sich nämlich auch auf Geothermie-Bohrungen übertragen, und auch bei der CO2-Speicherung, die zu einem zentralen Baustein der europäischen Klimastrategie gehört, positioniert sich SBO inzwischen als Zulieferer. Und mit dem Einstieg in den 3-D-Metalldruck erschließt das Unternehmen ein völlig neues Feld: additive Fertigung von Hochleistungsbauteilen, die in der Luft- und Raumfahrt ebenso gefragt sind wie in der Energietechnik. All das sind keine fernen Visionen — SBO hat bereits Umsätze in diesen Segmenten.

Fazit

So unterschiedlich die sechs Aktien auch sind, eines haben sie gemeinsam: günstige Bewertungen in einem Markt, den die internationale Investorengemeinde gerade wiederentdeckt. Dazu kommt, dass ein Waffenstillstand in der Ukraine einen Investitionsboom in der Region auslösen würde, von dem gerade die kleineren Unternehmen profitieren dürften.

Investieren wie die Star-Anleger

Mit dem „Best of Billionaires-Index“ von BÖRSE ONLINE erhalten Sie alle Top-Picks von vier Börsenlegenden in einem Zertifikat. Wie das geht, erfahren Sie hier.