Mein Konto

Mein Konto

Das Angebot ist knapp, der Bedarf wächst. Kupfer, Silber und seltene Erden werden zunehmend wichtiger, Minenbetreiber sind gefragt. Das sind die Favoriten der Redaktion.

Es herrscht einiges an Bewegung im Bergbausektor. Der britische Minenbetreiber Anglo American fusioniert aktuell mit dem kanadischen Unternehmen Teck Resources, wodurch — vorbehaltlich behördlicher Zustimmung — ein 53 Milliarden US-Dollar schwerer Branchengigant entsteht. Die Rohstoffkonzerne Rio Tinto und Glencore sprechen aktuell über einen Mega-Merger. Zusammen hätten die Unternehmen aktuell einen Börsenwert von 225 Milliarden Dollar. Bei beiden Deals geht es hauptsächlich um Kapazitäten in der Kupferproduktion.

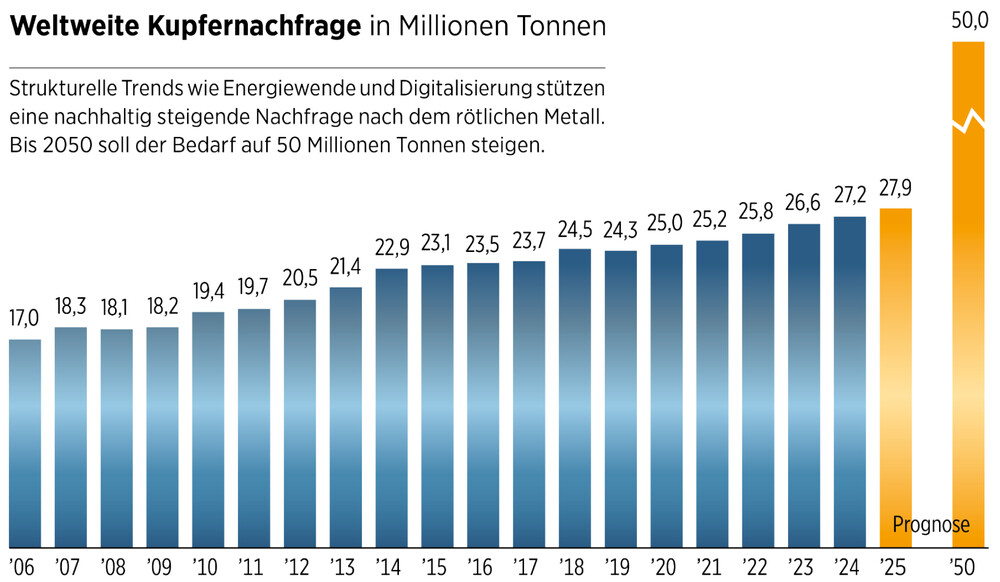

Denn die Nachfrage nach dem Schlüsselrohstoff steigt, doch das Angebot ist begrenzt. Das rötlich glänzende Metall besitzt eine hervorragende elektrische Leitfähigkeit und wird daher bevorzugt in Stromkabeln verwendet. Laut der Internationalen Energieagentur benötigt ein Elektroauto durchschnittlich 54 Kilogramm Kupfer, moderne Windräder sogar bis zu 30 Tonnen. Auch die Solarindustrie verbraucht große Mengen des Metalls. Die steigende Nachfrage trifft jedoch auf ein zu geringes Angebot. So prognostiziert die Internationale Energieagentur, dass die Minen, die derzeit in Betrieb sind oder bis 2030 in Betrieb gehen sollen, nur 80 Prozent des globalen Bedarfs im Jahr 2030 decken werden.

All das führt dazu, dass einige Analysten mit einem Superzyklus für Kupfer rechnen. So prognostiziert manch ein Experte gar eine Verdopplung des Preises in den nächsten zehn Jahren. Das ohnehin schon begrenzte Angebot wurde 2025 durch zwei Minenunglücke zusätzlich verknappt — eines davon in der weltweit zweitgrößten Kupfermine Grasberg in Indonesien, die dem US-Minenkonzern Freeport-McMoRan gehört. Dort musste nach einem enormen Erdrutsch von rund 800 000 Tonnen im September letzten Jahres die Produktion vorübergehend eingestellt werden. Der Konzern schätzt, dass die Mine erst 2027 wieder die volle Produktion erreichen wird. Für 2026 wurde die Guidance für die Grasberg-Produktion aufgrund des Unglücks um 35 Prozent reduziert. Der Ausfall ist damit größer als das, was bedeutende andere Minen im ganzen Jahr produzieren.

Preise auf Rekordniveau

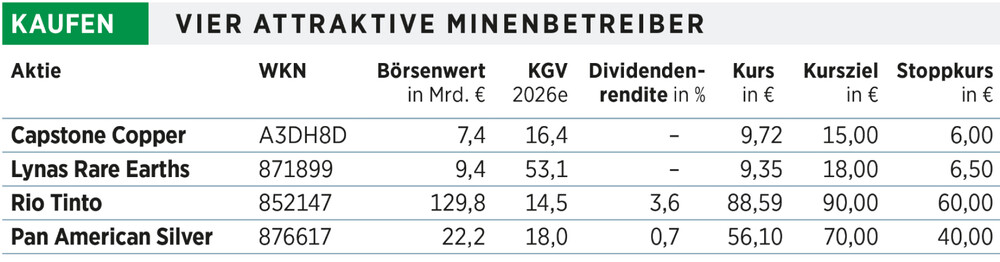

Für 2026 rechnen Analysten der Bank of America insgesamt mit einem Angebotsdefizit von 270 000 Tonnen. Für 2027 gehen die Experten von einem Durchschnittspreis von 13 500 Dollar je Tonne aus, aktuell liegt der Preis bei rund 12 900 Dollar. Minenbetreiber, die Kupfer abbauen, erzielen Rekordeinnahmen. Der kanadische Bergbaukonzern Capstone Copper ist einer dieser Werte. Der Konzern erzielt rund 95 Prozent seiner Umsätze mit dem Metall. 2022 fusionierte der Minenbetreiber mit Mantos Copper. Der Bergbaukonzern betreibt heute vier große Minen in Chile, den USA und Mexiko. 2024 produzierte Capstone rund 184 000 Tonnen Kupfer, 2025 waren es bereits 225 000 Tonnen. In Chile will der Konzern mit dem Santo-Domingo-Projekt eine neue Mine erschließen, die den Output um weitere 200 000 Tonnen steigern und damit fast verdoppeln soll. Zwischen 2028 und 2029 könnte die Produktion beginnen, die finale Investitionsentscheidung soll in der zweiten Jahreshälfte dieses Jahres fallen. Mit Capstone Copper setzen Anleger auf ein wachstumsstarkes Kupfer-Pureplay.

Wer auf der Suche nach einem auf KGV-Basis günstigeren Wert ist, der zudem mit attraktiven Dividenden aufwarten kann, sollte sich Rio Tinto anschauen. Der diversifizierte Rohstoffkonzern erzielt rund 60 Prozent seines Umsatzes mit Eisenerz, weitere 20 Prozent entfallen auf Bauxit und Aluminium. Auch im Kupferbereich ist das Unternehmen aktiv. Rund 17 Prozent der Erlöse entfielen zuletzt auf das Metall. Zukünftig könnte dieser Anteil noch deutlich steigen. Der Rohstoffgigant befindet sich aktuell in Gesprächen mit Glencore über eine mögliche Fusion. Das Unternehmen hat ambitionierte Pläne für seine Kupferförderung. Bis 2035 will der Konzern den Output auf 1,8 Millionen Tonnen in etwa verdoppeln. Doch auch Rio Tinto muss sich mit seinen Plänen nicht verstecken.

Ein Kupfergigant in der Entstehung

Mit Kennecott in den USA und Oyu Tolgoi in der Mongolei verfügt der Bergbaukonzern über zwei große Kupferminen. Mit laufendem Ausbau der Untertagemine soll Oyu Tolgoi ab 2028 zu den größten Kupferminen der Welt zählen, mit durchschnittlich rund 480 000 bis 500 000 geförderten Tonnen Kupfer pro Jahr zwischen 2028 und 2036. Mit einem weiteren Untertageprojekt in den USA und einer geplanten Kupfer-Gold-Mine in Australien verfügt Rio Tinto über wertvolle Assets. Glencore hat zudem Minen in der Demokratischen Republik Kongo, in Chile, Peru und Australien. In Argentinien soll dieses Jahr die Förderung in der Mine Alumbrera beginnen.

Bis Ende 2028 wollen die Schweizer über eine Million Tonnen Kupfer jährlich fördern. Zusammen mit Rio Tinto würde einer der größten Kupferproduzenten entstehen. Bereits 2024 hatte Glencore Berichten zufolge einen Vorstoß in Richtung Rio Tinto gewagt, der jedoch scheiterte. Diesmal könnte es aber gelingen. Unter dem neuen Rio-Tinto-Chef Simon Trott und Chairman Dominic Barton gilt das Unternehmen als deutlich offener für einen Deal als noch unter dem vorherigen Management, das die Offerte der Schweizer ablehnte. Es ging nicht nur um Bewertungsfragen. Damals war unklar, was mit Glencores Kohlesparte passieren würde. Das passte schlecht zu Rios Ausstieg aus dem Geschäft mit Thermalkohle. Eine Option wäre nun, dass Glencore sein Geschäft mit Thermal- und Stahlkohle abspaltet. Zu einer eigenen Division zusammengefasst hat es seine Aktivitäten in dem Bereich bereits. Bei einer Abspaltung könnte die Sparte dem Vernehmen nach mit bis zu 20 Milliarden Dollar bewertet werden. Bis zum 5. Februar muss das Management von Rio Tinto eine Entscheidung bezüglich der Fusion fällen. Zusammen mit Glencore würde einer der größten Kupferproduzenten weltweit entstehen.

Neben Kupfer spielen seltene Erden eine zentrale Rolle für zahlreiche Anwendungen im Hightech-Bereich. Doch gibt es nur sehr wenige Abbaustätten, an denen sich die Förderung wirtschaftlich lohnt. Die meisten davon liegen in China, wodurch das Land einen großen Einfluss auf die Preise und auch die weltweite Verfügbarkeit hat. Laut der internationalen Energieagentur liegt Chinas Marktanteil bei über 90 Prozent. Diese Situation nutzt die chinesische Führung, um ihre geopolitischen Interessen durchzusetzen. So gab es vergangenes Jahr bereits Exportbeschränkungen seitens Chinas.

Als Reaktion auf die US-Zölle hatte China den Export der strategisch wichtigen Metalle eingeschränkt. In der Elektromobilität spielen seltene Erden jedoch eine zentrale Rolle. Elemente wie Neodym, Praseodym, Dysprosium und Terbium werden für Hochleistungspermanentmagnete in Elektro- und Hybridmotoren verwendet. Diese Magnete sind besonders effizient, leicht und hitzebeständig — entscheidende Vorteile für die Reichweite und Leistung moderner E-Fahrzeuge. Ähnliche Magneten treiben auch Generatoren in Windkraftanlagen an und tragen so zur globalen Energiewende bei. In der Elektronik finden seltene Erden ebenfalls Verwendung. Lanthan, Cer, Europium, Yttrium oder Gadolinium stecken in Smartphones, Laptops, Displays und Lautsprechern. Bereits 2010 und 2011 kam es zu Exportbeschränkungen seitens Chinas im Rahmen eines Inselstreits mit Japan, was die Preise stark ansteigen ließ. Infolgedessen erklomm auch die Aktie von Lynas Rare Earths ihr bisheriges Rekordhoch bei über 16 Euro. Das Unternehmen fördert und verarbeitet seltene Erden in Australien und Malaysia. Die Hauptmine Mount Weld befindet sich in Australien. Sie ist eine der weltweit bedeutendsten und hochgradigsten Lagerstätten für seltene Erden.

Wachstum in den USA

Zudem will das Unternehmen expandieren. In den USA plant Lynas eine Anlage in Texas, die bis zu 5000 Tonnen pro Jahr produzieren soll, und erhält dabei finanzielle Unterstützung von der US-Regierung. Die Anlage soll dabei insbesondere die amerikanische Verteidigungsindustrie und kommerzielle Hersteller beliefern. Viele börsennotierte Player im Bereich seltene Erden entwickeln ihre Minen erst noch, während die Australier bereits profitabel sind. Die amerikanische MP Materials betreibt zwar bereits eine Mine für seltene Erden, ist aber sehr hoch bewertet. Verglichen damit hat der Kurs von Lynas noch Luft nach oben und ist daher der Favorit der Redaktion in diesem Bereich. Lynas ist aktuell zudem der einzige Anbieter außerhalb Chinas, der sowohl leichte als auch schwere seltene Erden im industriellen Maßstab fördert und weiterverarbeitet. Auch Silber spielt eine wichtige Rolle für die Industrie. Von allen Metallen besitzt es sowohl die höchste elektrische Leitfähigkeit als auch die höchste Wärmeleitfähigkeit und wird deshalb in der Elektronik, in Solaranlagen und in der Automobilbranche eingesetzt. Weiteren Gebrauch findet das Metall in chemischen Katalysatoren und in medizinischen Anwendungen wie Wundauflagen aufgrund seiner antibakteriellen Eigenschaften. Das wichtigste Einsatzgebiet ist jedoch die Photovoltaik. 2024 entfielen rund 200 Millionen Unzen und damit rund 25 Prozent des industriellen Bedarfs auf Solaranlagen.

Es gibt sie noch: relativ günstige Silberminen

Einer der wichtigsten Silberminenbetreiber ist das kanadische Unternehmen Pan American Silver, der Minen unter anderem in Mexiko, Peru, Chile, Brasilien und Argentinien betreibt. Ende 2023 erfolgte die rund 4,8 Milliarden Dollar schwere Übernahme von Yamana Gold. Dadurch kamen vier weitere Minen ins Portfolio, und der Umsatzanteil von Gold stieg. Strategisch positioniert sich Pan American aber weiterhin mit einem Fokus auf Silber, mit großen Reserven von über 450 Millionen Unzen (Stand: Mitte 2025) und Silberprojekten mit Wachstumspotenzial wie dem La-Colorada-Skarn-Vorkommen, das die jährliche Produktion um weitere 17,2 Millionen Unzen erhöhen könnte.

Da der Silberpreis zuletzt stärker angezogen hat als der Goldpreis, dürfte sich die Umsatzgewichtung auch wieder deutlich verschieben. Operativ läuft es bestens, zuletzt erzielte das Unternehmen im dritten Quartal 2025 einen Rekord beim Free Cashflow mit 252 Millionen Dollar. Unter den großen Silberproduzenten ist Pan American Silver aktuell vergleichsweise günstig bewertet.

Dieser Text sammt aus der aktuellen Ausgabe von BÖRSE ONLINE

Sie wollen schon mittwochs die neuesten Aktien-Tipps erhalten? Dann abonnieren Sie BÖRSE ONLINE als E-Paper. Hier Probe-Abo für 3 Ausgaben abschließen.

Lesen Sie auch

Heftige Rücksetzer bei Gold und Silber: Das sind die Gründe oder

Überraschung! Goldminen-Aktien trotzden diesmal dem Preissturz bei Gold