Mein Konto

Mein Konto

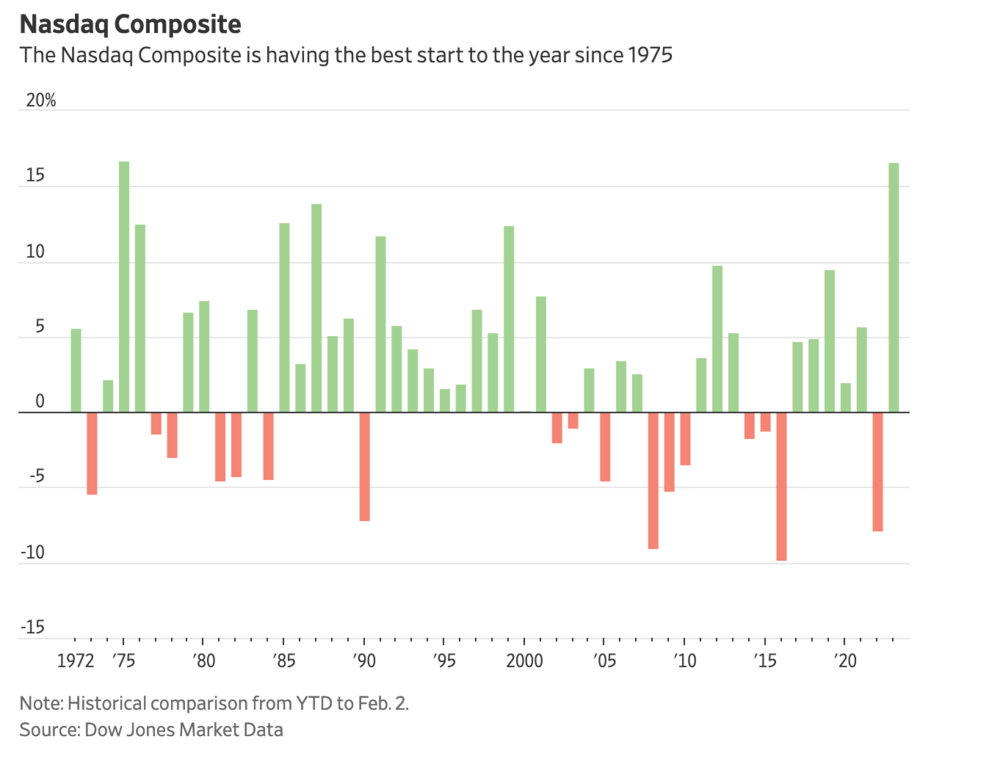

Bester Jahresstart der Technologiebörse Nasdaq seit 1975 - Doch wie lange geht das gut?

Zeitenwende bei Big Tech an der Wall Street: Meta-Platforms-Chef Mark Zuckerberg, der im vergangenen Jahr für seine Vision des Metaverse Milliarden, investierte gibt sich geläutert, denkt um. Zuckerg erklärt 2023 „zum Jahr der Effizienz“ und erwähnt das Wort Effizienz während der Konferenz mit Analysten rund 30 Mal wird berichtet. Ergänzt um die avisierten Aktienrückkäufe im Gesamtwert von 40 Miliarden Dollar liefert Zuckerberg den Analysten und der Wall Street das was sie gerne hören wollen. Beim Aktienkurs zündet der Meta-Chef damit den Turbo. In der Spitze legten die Papiere gut 30 Prozent zu. Die geringer als erwartete Leitzinserhöhung der US-Notenbank lieferte zusätzlichen Auftrieb – nicht nur für Meta, auch für den Technologieindex Nasdaq Composite. Mit einem Plus vom rund 16 Prozent bis Donnerstag Abend ist es der beste Jahresstart der Nasdaq seit 1975.

Welche Botschaft Apple, Alphabet und Amazon senden

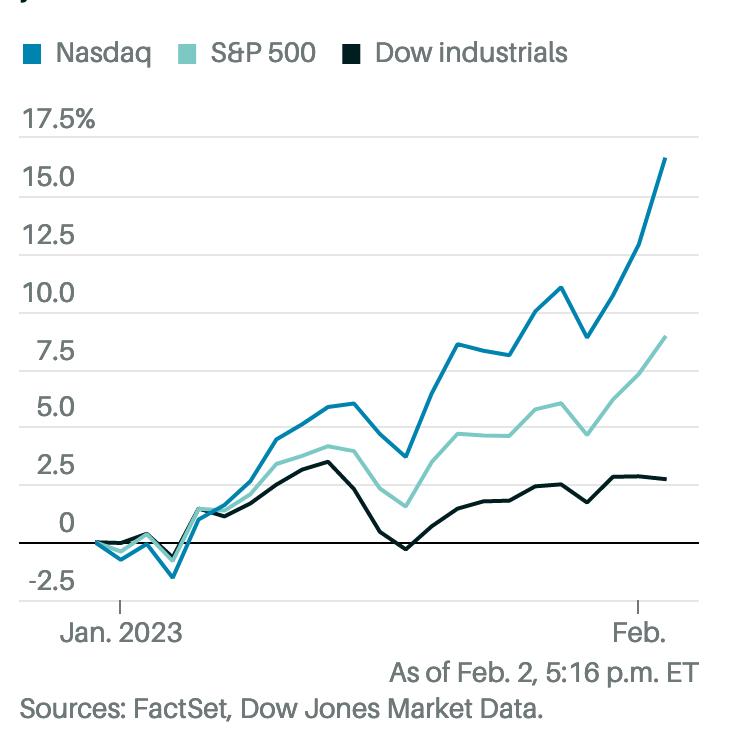

Drei weitere Big Techs Amazon, Apple und Alphabet präsentieren ihre Bilanzen. Die sind schwächer als erwartet. Die Papiere der Schwergewichte geraten nachbörslich unter Druck. Die neu entfachte Euphorie für Tech-Aktien erhält einen Dämpfer und Anlegern wird klar: Effizienz, die neue Botschaft von Facebook-Gründer Zuckerberg muss auch für Amerikas Technologiesektor gelten – wenn das Comeback der Kurse an der Nasdaq Bestand haben soll. Einfach – frei nach dem Motto „Buy the dip“ – wird es voraussichtlich nicht.

Anleger im Tech-Sektor werden auch in diesem Jahr Geduld brauchen. Langfristig wird sich das bezahlt machen. Denn viele Big Techs und aussichtsreiche Technologiewerte notieren trotz des beeindruckenden Jahresstarts der Nasdaq weiterhin deutlich unterhalb ihrer Allzeithochs und die Zuversicht der Anleger in das Potenzial und die Wendigkeit der in Bedrägnis geratenen Big Techs ist offensichtlich intakt. Aber welche Botschaften für Anleger senden nun Amazon, Apple und Alphabet?

Amazon-Chef Andy Jassy sagt, was viele vermutlich geahnt haben: „Kurzfristig sind wir mit einer unsicheren Wirtschaft konfrontiert, aber wir bleiben recht optimistisch, was die langfristigen Chancen für Amazon angeht". Amazon plant für das laufende Quartal mit Erlösen zwischen 121 und 126 Milliarden Dollar, im Rahmen der Schätzungen von Analysten. Beim operativen Ergebnis liegt die Spanne zwischen Null und vier Milliarden Dollar. Die Schätzungen der Analysten liegen hier am oberen Ende der Spanne. Das zeigt: schwächt sich Amazons sehr profitables Cloudgeschäft ab, schmilzt der Konzerngewinn deutlich. Chef Jessy steuert mit höheren Preisen und den Abbau von 18000 Stellen dagegen.

Bei Googles Mutterkonzern Alphabet macht sich nun die starke Abhängigkeit vom schwächelnden Markt für Onlinewerbung deutlich bemerkbar. Chef Sundar Pichai ist gezwungen stark auf die Kostenbremse zu treten:. "Wir befinden uns auf einer wichtigen Reise, um unsere Kostenstruktur nachhaltig zu verändern", sagt Pichai. Wie Meta achtet nun auch Alphabet stark auf Effizienz. Im abgelaufenen Quartal schrumpfte das Nettoergebnis um 34 Prozent auf 13,62 Milliarden Dollar. Der Umsatz legte nur wenig zu: auf 76,05 Milliarden Dollar von 75,33 Milliarden im Vorjahr.

"Das schwache Quartal ist das jüngste Anzeichen dafür, dass die sich verschlechternden Fundamentaldaten und das schwierige makroökonomische Umfeld die Werbetreibenden dazu veranlassen, ihre Ausgaben zu kürzen", sagte Analyst Jesse Cohnen vom Online-Broker Investing.com. Das Cloud-Geschäft von Alphabet konnte ebenfalls nicht überzeugen. Zwar stiegen die Umsätze um knapp ein Drittel auf 7,32 Milliarden Dollar, es ist jedoch das geringste Wachstum, seit Alphabet sein Cloud-Geschäft ausweist.

Warum Apple stärker ist

Das außergewöhnliche Potenzial der Big Techs: sie dominieren in ihren Märkten und verfügen dank ihrer sehr profitablen Geschäftsmodelle über hohe Mittelzuflüsse aus dem Geschäft und hohe Cashreserven. Auch milliardenschwere Aktienrückkäufe – wie jetzt bei Meta – können so finanziert werden. Bleiben Innovation und Wendigkeit intakt sind höhere Bewertungen der Aktien ähnlich wie bei Nestlé und Co. gerechtfertigt. Sie spiegeln die langfristige Dominanz und Wachstum.

Auch Apple, einzige der Big Techs der bisher keinen größeren Stellenabbau bekanntgab, ist gegen die Auswirkungen von Inflation und hohen Energiekosten auf die Kaufbereitschaft der Menschen nicht immun. Erstmals seit 2016 ist der Quartalsgewinn niedriger als die Schätzungen der Analysten. Apple habe das Schlimmste jedoch hinter sich versicherte Chef Tim Cook. In Apples größter iPhone-Fabrik laufe die Produktion wieder nach Plan. Die durch Corona bedingte Produktionsstopps verpasste Umsatz dürfte nun während der nächsten Quartale gebucht werden. Apples Vorteil gegenüber den anderen Big Techs: der Konzern ist nicht von einzelnen Trends wie Cloud oder Onlinewerbung abhängog, die derzeit schwächeln und lange Zeit die Kursfantasie im Tech-Sektor getragen haben. Zudem erreicht der Konzern die höchsten Margen und verfügt über den größten Cashflow und die höchsten Cashreserven. Während viele Tech-Konzerne während der vergangenen Jahre im großen Stil einstellten, widerstand Apple zudem dieser Versuchung und arbeitet nun in voller Mannschaftsstäke weiter.

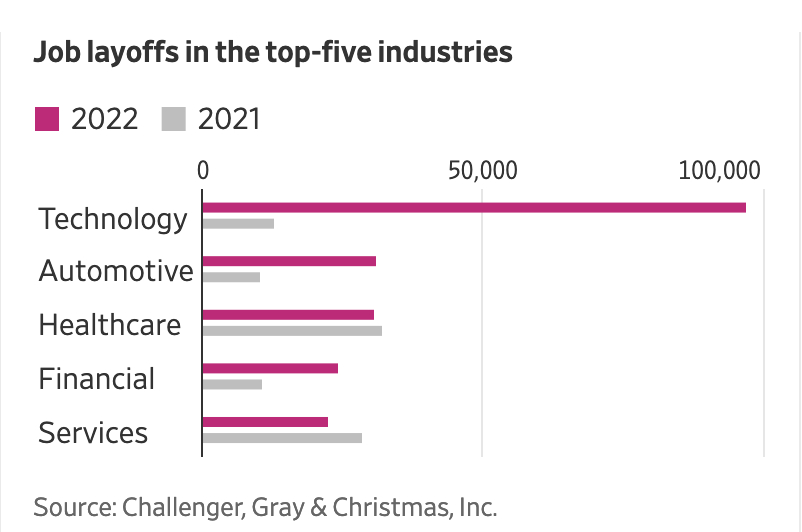

Massiver Stellenabbau im US Tech-Sektor

Bei Alphabet räumte währenddessen Chef Pichai kürzlich ein - "für eine andere wirtschaftliche Realität, als die, mit der wir heute konfrontiert sind" Leute eingestellt zu haben. "Ich übernehme die volle Verantwortung für die Entscheidungen, die uns hierher geführt haben", sagte Pichai als er den Abbau von 12000 Stellen verkündete. Mit exakt den gleichen Worten hatte sich Meta-Platforms-Lenker Zuckerberg geäußert, als er im November den größten Stellenabbau in der Geschichte des Facebook-Konzerns ankündigte: mehr als 11 000 Beschäftigte, rund 13 Prozent der Belegschaft. Zuckerberg leitete damit die Welle der Entlassungen bei Big Tech ein.

An der Börse kommt die Einsicht der Big Techs, dass sie die Zukunft zu kühn geplant haben, gut an. Die Aktienkurse ziehen an. Doch warum ist der Technologie-Sektor, einschließlich der Halbleiterunternehmen, von denen viele von den zahlreichen Lieferengpässen bei Chips eigentlich profitieren, an der Börse so deutlich unter die Räder gekommen?

Wegen der Anzeichen für schwächeres Wachstum bei Mega-Trends wie Onlinewerbung, E-Commerce oder Cloud, die während der Pandemie zusätzlich beflügelt wurden. Deswegen hätte Anleger bei den hoch bewerteten Tech-Titeln die Reset-Taste gedrückt, sagt Jim Tierney, Chef der Anlagestrategie für amerikanische Wachstumsaktien bei der US-Bank AllianceBernstein. Auch die lange währende Dominanz von Big Tech in den Aktienindizes bekam einen Dämpfer: Knapp 3,7 Billionen Dollar, 38 Prozent des Börsenwerts der fünf Tech-Riesen, lösten sich 2022 in Luft auf. Der breite Index S&P500 verlor dagegen "nur" 19 Prozent.

Warum Big Tech im Vorteil ist

Geduldige Anleger bekommen damit eine gute Gelegenheit, bei Big Tech jetzt günstig einzusteigen oder ihre Positionen auszubauen. Die Argumente dafür: Dominanz, hohe Margen und Mittelzuflüsse, dazu riesige Cash-Reserven. Das sind langfristige Wettbewerbsvorteile dieser Unternehmen und große Hürden für Konkurrenten. Big Techs haben ausreichend Reserven, um früh in Wachstumsfirmen zu investieren oder sie zu übernehmen. Mit einer vorausschauenden Strategie sind sie in neuen Märkten dann früh dabei oder sie errichten zusätzliche Kompetenzen als Wettbewerbsvorteil. Beispiel Apple: Seine Software kann der Konzern optimal an die selbst entwickelten Chips für iPhones, iPads, Uhren und Mac-Computer anpassen. Apple ist inzwischen der zehntgrößte Chipkonzern der Welt mit entsprechender Verhandlungsmacht.

Die Sorgen der Anleger, dass der Stellenabbau im Silicon Valley ein Vorbote für schwierige Zeiten ist, wie etwa nach dem Platzen der Dotcom-Blase im Jahr 2000, will Steve Levy zerstreuen. Es sei kein zweiter "dot-com bust", sondern die Anpassung der Ressourcen nach dem Boom während Corona, sagt der Direktor des Centers for Continuing Study of the California Economy. Viele Unternehmen, auch Meta und Cloud-Software-Pionier Salesforce, beschäftigen trotz der jüngsten Entlassungen deutlich mehr Mitarbeiter als vor Beginn der Pandemie im Jahr 2019.

Tech-Treiber Onlinewebung, E-Commerce und Cloud schwächeln

Wie stark wichtige Treiber der bisherigen Kursfantasie im Tech-und Chipsektor wie Onlinewerbung, E-Commerce und die Cloud bleiben, ist derzeit jedoch nicht absehbar. Verbraucher und Firmenkunden sind sparsamer geworden. Unternehmen versuchen ihre hohen Kosten bei Abos für Software, die via Cloud genutzt wird, einzudämmen. "Sie nutzen ihre Verhandlungsmacht konsequent", berichtet Michael Silver vom Marktforscher Gartner. Das zeigt Wirkung, auch bei dominierenden Cloud-Dienstleistern wie Microsoft: "Wir richten unsere Strategie in dieser speziellen Zeit auf langfristige Kundentreue aus", ließ Chef Satya Nadella jüngst durchblicken. Auch Amazon, Microsoft und die Nummer Drei im Markt Alphabets Tochter Google bemühen sich nun intensiver um Kunden. Die Nummer 1 Amazon und die Nummer 2 Microsoft "helfen" nund ihren Kunden das für die beiden Cloudriesen sehr profitable Geschäft „zu optimieren“. Das könnten einen Preiskrieg zu Lasten der Margen auslösen - voerst ist es nur ein schwächeres Wachstum in der Cloud.

Big Tech mit Wachstumschwäche - lausiges ein Prozent Plus im jüngsten Quartal

Außerhalb des Boomgeschäfts Cloud ist inzwischen klar: auch die Geschäfte der Big-Tech-Konzerne sind von den Sorgen der Unternehmen und Konsumenten vor einer möglichen Rezession, vor allem in Amerika betroffen. Apple der bisher erfolgreichste Konzern der Big Techs meldete fünf Prozent weniger Umsatz im Quartal, Meta vier Prozent, Googles Mutterkonzerns Alphabet schaffte ein Plus von einem Prozent, musste bei den Werbeeinahmen mit Google ein Minus von vier und beim Videokanal Youtube von acht Prozent wegstecken. Microsoft fiel mit plus zwei Prozent mehr Gesamtumsatz auf, musste damit 19 Prozent weniger Erlös im PC-Software-Segment kompensieren. Amazon glänzte mit neun Prozent mehr Quartalsumsatz und kaschierte damit zwei Prozent weniger Erlös im Onlinehandel, den der Konzern eigentlich dominiert. Unter dem Strich schafften die Big Techs insgesamt nur ein Prozent mehr Umsatz im jüngsten Quartal.

SAP in der Cloud auf Kurs

SAP bleibt in der Cloud auf Kurs. Die Wachstumssparte, die bei Analysten besonders genau analysiert wird, lieferte für 2022 ein währungsbereinigtes Plus von 24 Prozent auf rund 12,6 Milliarden Euro. Die Geschäftszahlen für 2022 lagen größtenteils im Rahmen der Erwartungen. Das Haar in der Suppe war allerdings das etwas schwächer als erwartete Wachstum der Cloud-Sparte. Das setzte den Aktienkurs unter Druck. Von ihrem Allzeithoch sind die Papiere rund 25 Prozent entfernt. Der Rückzug aus Russland und höhere Ausgaben für Forschung und Entwicklung verringerten den Gewinn 2022. Zudem werden auch bei SAP Stellen gestrichen bis zu 3000, rund 2,5 Prozent der Belegschaft.

Alphabet, dem globalen Primus in der Onlinewerbung, macht währenddessen das schwache Wachstum in seinem wichtigsten Markt deutlich zu schaffen. Zudem ist Alphabets Suchmaschinenbetreiber wegen seiner Werbepraktiken ins Visier des US-Justizministeriums geraten. Google soll seine Vormachtstellung missbraucht haben. Bitter: Denn trotz hoher Investitionen in Robotik, autonomes Fahren und künstliche Intelligenz (KI) ist Alphabet auf Google und Youtubes Gewinne angewiesen.

Auch Social-Web-Primus Meta Platforms ist vom schwächelnden Werbemarkt betroffen. Zudem wird Meta von Konkurrent Tiktok mit den bei jungen Nutzern sozialer Netzwerke begehrten Kurzvideos (Reels) ausgebremst. Erstmals schrumpften Metas Nutzerzahlen. Und bei der von Gründer Zuckerberg mit Milliardeninvestitionen forcierten Vision des Metaverse, der nächsten Generation des Internet, verblasst inzwischen das Interesse bei Unternehmen und Investoren.

Microsofts KI-Phänomen ChatGPT

Im Silicon Valley werde der Zukunftsmarkt Metaverse einem Realitätscheck unterzogen, schreibt der Börsendienst Bloomberg. Das Fazit bei Unternehmen und Investoren: zu vage, zu teuer, zu wenig Nachfrage. Meta, Apple und Microsoft fahren deshalb bei der Entwicklung der notwendigen Ausrüstung wie VR-Brillen und bei den Technologien für erweiterte und virtuelle Realität (VR) ihre Ambitionen stark zurück.

Microsoft sorgt indes im weiterhin angesagten Markt für künstliche Intelligenz (KI) für große Aufmerksamkeit. Der Konzern aus Redmond will angeblivh bis zu zehn Milliarden Dollar in seinen KI-Champion Open AI investieren. Microsoft selbst nannte keine Zahl. Das von Microsoft seit 2019 mitfinanzierte KI-Start-up hatte im November seine revolutionäre Software ChatGPT vorgestellt. Der Chatbot wird via Web permanent mit Informationen gefüttert und beantwortet Anfragen dank KI mit erstaunlicher Qualität und in Dialogen, die Unterhaltung mit Menschen gleichen. Beinahe wie der allwissende Raumschiff-Computer HAL 9000 aus Stanley Kubricks Meisterwerk "2001 - Odyssee im Weltraum".

2022 hatte die von Chef Sam Altman 2015 mitgegründete Firma auch die Software Dall-E 2 präsentiert, die anhand von den Textbeschreibungen, die eingegeben werden, erstaunliche Bilder zeichnet. Die Erfolge von ChatGPT und Dall-E 2 lösten bei Konkurrent Alphabet "Alarmstufe Rot" code red aus, heißt es. OpenAI nutzt für die Auswertung der stetig größeren Datenmengen die enorme Rechenleistung des zweitgrößten Cloud-Dienstleisters. Um zu glänzen, braucht KI die geballte Leistung von Rechenzentren. Alle großen Betreiber die sogenannten Hyperscaler sind Microsoft, Amazon, Alphabet, Apple und Meta nutzen ihre Kapazitäten, um KI-Software zu optimieren. Nun baut Microsoft KI-Algorithmen von OpenAI in die Cloud-Computing-Plattform für Azure und in seine zu Google konkurrierende Suchmaschine Bing ein. Und langfristig in jede Microsoft-Software, so Nadella. Wie stark Microsoft die Konkurrenz bei KI unter Druck setzen kann, wird sich zeigen. Klar ist, dass die Technologie sexy bleibt, auch bei Investoren.

KI als Booster für Nvidia und AMD

Das sind gute Nachrichten auch für die Entwickler der Chips, die in den Rechenzentren der Hyperscaler die Power für eine rasante Datenverarbeitung liefern. Favoriten sind die führenden Grafikchipspezialisten AMD und Nvidia. Dass sie es können, haben die beiden Unternehmen schon beim Schürfen von Kryptowährungen wie Bitcoin gezeigt. Für das Erschaffen von digitalen Währungen sind ähnlich hohe Rechenleistungen notwendig. Citigroup-Analyst Atif Malik schätzt deshalb Nvidias Erlöspotenzial mit KI-Chips auf jährlich drei bis elf Milliarden Dollar.

Das Comeback von IBM

Die Kombination aus KI, der fortschreitenden Computertechnologie in den Rechenzentren und Quanten, das könnte der größte technologische Fortschritt seit den 50er-Jahren werden, meint Dario Gil, Forschungsdirektor des Technologieriesen IBM. Er spricht vom Quantencomputer. Mit dem neuen Ansatz können Aufgaben bewältigt werden, die für heutige Rechenzentren zu komplex sind, deren Bearbeitung zu lange dauert oder die zu teuer ist etwa in der Biotechnologie oder in der Klimaforschung. IBM liegt in dieser Welt mit deutlichem Abstand vorn. Seit 2016 hat der Konzern mehr als 30 Quantencomputer gebaut. 20 davon sind für Forschungsinstitute via Internet erreichbar und werden von über 500 000 Wissenschaftlern an 180 Instituten genutzt. IBM hat damit mehr Quantencomputer online als der Rest der Welt.

Chef Arvind Krishna hat KI und hybride Clouds zu Wachstumstreibern geformt und warf dafür Ballast ab. Die Sparte IT-Dienstleistungen in Rechenzentren ging als Spin-off Kyndryl an die Börse. Befreit davon legte der Umsatz nach zehn Jahren Stillstand wieder zu. IBMs Technologie für hybride Clouds, mit der Firmenkunden ohne Einschränkungen die eigene Datenwolke und jene externer Dienstleister nutzen, ist eine Stärke des Konzerns. Der Technologie-Veteran hat einen veritablen Bestand an Kunden. Amerikanische Technologiekonzerne liegen digital, also bei Software und im Web, weltweit deutlich vorn.

Europas Chip-Champions

Dennoch gibt es Märkte, auch bei Chips, dem Rohstoff des Silicon Valley, wo sich Europäer an die Spitze gekämpft haben: ASML in der Chiplithografie, Anlagenbauer Aixtron bei Maschinen zur Herstellung von Verbindungshalbleitern, die in der Elektromobilität und bei erneuerbare Energien gefragt sind. Auch Chipkonzern Infineon profitiert vom Boom in diesen Märkten. Mit zwei großen Übernahmen in den USA haben sich die Münchner bei Autochips die Führung gesichert und bei Leistungshalbleitern ihre globale Dominanz ausgebaut.

APPLE Breite Basis, hohe Margen

Neue Versionen von Produkten und mehr Umsatz mit digitalen Dienstleistung auf mehr als 1,8 Milliarden Apple-Geräten liefern Wachstum. Für die nächsten Jahre werden jährliche Zuwächse im prozentual mittleren einstelligen Bereich erwartet. Mit geschätzten 403 Milliarden Dollar Umsatz im laufenden Geschäftsjahr soll Apple netto mehr als 97 Milliarden Dollar verdienen – ein hoch profitables Geschäftsmodell. Der hohe Fertigungsanteil in China wird aktuell als Risiko bewertet.

MICROSOFT Beschleuniger KI

Nach den Zahlen legte Microsoft nachbörslich zu, sackte später jedoch ab. Grund: schwächere Zuwächse während der nächsten Monate bei den zwei wesentlichen Treibern des hochprofitablen Wachstums – im Cloud-Geschäft und bei Firmenkunden. Im jüngsten Quartal hatte das Cloud-Business mehr als 30 Prozent zugelegt, stärker als erwartet. KI sollte Microsofts Produkte aufwerten. Für das Geschäftsjahr werden die Cashreserven auf knapp 65 Milliarden Dollar geschätzt.

Meta - Neuer Fokus

Chef Mark Zuckerberg zeigt Einsicht gezeigt, mit seiner sündteuren Metaverse-Vision überzogen zu haben. Auch das gewaltige Aktienrückkaufprogramm im Wert von 40 Milliarden Dollar erfüllt die Wunschvorstellungen vieler Investoren. Wichtiger noch: Zuckerberg sprach nicht mehr von visionären Verheißungen des Metaverse, sondern von einer „neuen Ära der Effizienz“ und das Künstliche Intelligenz (KI) Metas neue Fokus, sei. Dank seiner KI-Algorithmen sei es Metas gelungen den Rivalen Tiktok bei den angesagten Kurzvideos, sogenannte Reels, in Schach zu halten. „Wir haben die Effizienz bei der Monetarisierung auf Facebook in sechs Monaten verdoppelt“, verkündete Zuckerberg. Im Verlauf des Jahres werde man bei Reels die Gewinnschwelle erreichen und in der Zeit danach die Profitabilität weiter verbessern. Zuckerbergs Rückkehr auf den Boden der Realität sollte sich bezahlt machen: Der Konzern hat im Grunde ein sehr profitables Geschäft. Und sollte Zuckerberg einen radikaleren Schritt als die „Ära der Effizienz“ wagen und Metas Metaverse-Sparte Reality Labs abspalten, via Spinoff als eigenständig börsennotiertes Unternehmen zum Beispiel, an dem Meta beteiligt bleibt, wäre das noch Effizienz, eine höhere Rendite für Meta und voraussichtlich ein Booster für den Aktienkurs.

IBM Endlich wieder Wachstum

IBM bleibt keine Ausnahme unter Amerikas Tech-Konzernen: Auch „Big Blue“ baut 4000 Stellen ab, überwiegend in der IT-Beratung. Positiv: In anderen Bereichen wie Cloud und KI wird eingestellt. 2022 ist das zweite Jahr in Folge mit mehr Umsatz – nach einer Dekade Stillstand. Mit 10,4 Milliarden Dollar Cashflow kann sich IBM bei Software nun auch Zukäufe leisten. Für 2023 werden knapp 61 Milliarden Dollar Umsatz erwartet. Künstliche Intelligenz und mehr Software sollten die Margen verbessern.

Salesforce - Kurstreiber Aktivisten

Finanzinvestoren wie Paul Singer mit Elliot Management üben Druck auf Salesforce-Gründer und Chef Marc Benioff aus um die Profitabilität des weltweit führenden Entwicklers von Cloudsoftware für das Management von Kundenbeziehungen (CRM) deutlich zu verbessern. Im Besonderen dürfte das in Bezug auf die Integration der Kollaborationsplattform Slack gelten. Mit knapp 28 Milliarden Dollar ist es der mit Abstand größte Zukauf von Salesforce. Neben Elliot sind weitere bekannte Finanzinvestoren bei Salesforce an Bord: etwa Jeff Ubbens Inclusive Capital, der aktuell auch beim Pharmakonzern Bayer auf eine Änderung der Strategie drängt und US-Investor Starboard Value.

AIXTRON Lukrative Nischen

Der Aachener Spezialmaschinenbauer liefert Anlagen zur Herstellung von Micro-LEDs. Apple will ab 2024 in seine mobilen Geräte eigene Displays aus Micro-LEDs einbauen, eine zusätzliche Perspektive für Aixtron, der den Apple-Zulieferer AMS-Osram beliefert. Aixtron baut auch Anlagen für Verbindungshalbleiter, die bei Elektromobilität und erneuerbaren Energien gefragt sind. Die Geschäfte brummen, die Margen sind gestiegen. Für 2023 erwarten Analysten über 582 Millionen Euro Umsatz, 21,4 Prozent mehr als 2022.

NVIDIA Poleposition bei KI-Chips

Der Tiefpunkt scheint überwunden. Den deutlichen Gewinnrückgang für 2022 bei Grafikchipentwickler Nvidia wegen des Einbruchs der Krypotobranche und der schwächelnden Videospielebranche haben Investoren abgehakt. Seit Jahresbeginn geht’s aufwärts. Nvidia gilt als führender Entwickler von Chips für KI-Anwendungen. Für 2023 erwarten Analysten knapp zehn Prozent mehr Umsatz und ein Plus von knapp 33 Prozent beim Gewinn pro Aktie. Zugreifen.

SAP Besser als erwartet

Für 2023 stellt Europas größter Softwarekonzern ein währungsbereinigtes Betriebsergebnis von 8,8 bis 9,1 Milliarden Euro in Aussicht. 2022 waren es rund acht Milliarden. Die Gewinnprognose liegt deutlich über den von Analysten geschätzten 8,65 Milliarden Euro. Die Zahlen für das vierte Quartal waren im Rahmen der Erwartungen. Der Umsatz mit Cloud-Software stieg um 22 Prozent auf 3,39 Milliarden, der Cloud-Auftragsbestand um 24 Prozent auf 12,6 Milliarden Euro.

ASML Zweistelliges Wachstum

Dank des groß angelegten Ausbaus der Kapazitäten mit zusätzlichen Fabriken bei Chipriesen wie Intel, Samsung und TSMC strebt der dominierende Chiplithografie-Spezialist ASML im laufenden Geschäftsjahr mehr als 25 Prozent Umsatzwachstum an. Im vierten Quartal verdienten die Niederländer mit 6,43 Milliarden Dollar Umsatz netto 1,82 Milliarden, etwas mehr als die von Analysten geschätzen 1,77 Milliarden. ASML ist der einzige Hersteller von Chiplithografieanlagen.

INFINEON Megatrends treiben an

Mit den Übernahmen der US-Konzerne International Rectifier (2015) und Cypress (2020) baute Infineon seinen Vorsprung als führender Hersteller bei Leistungshalbleitern – Chips, die Spannungen steuern – deutlich aus und stieg zum führenden Autochiphersteller auf. Zudem stiegen die Margen. Infineon profitierert deutlich von Megatrends wie Elektromobilität, Fahrassistenzsysteme und erneuerbare Energien. Im Vergleich zur Konkurrenz ist die Aktie günstig bewertet.

ETFS UND ZERTIFIKATE Breiter gestreut

Auch durch staatliche Subventionen wird der Ausbau der Chipfertigungskapazitäten außerhalb Asiens, vor allem außerhalb Chinas, forciert. Das ist eine Reaktion auf die noch anhaltenden Lieferengpässe und Chinas Drohungen in Richtung Taiwan, dem wichtigsten Standort für Chipauftragsfertiger wie TSMC, bei dem die ganze Branche bestellt. Von den weiterhin guten Aussichten der Chipbranche profitiert das Zertifikat auf

den Börse Online Index Chip Power(WKN DA0 ABM) aus 15 Chipwerten, darunter

ASML, Infineon, Nvidia, Samsung und AMD. Von der Redaktion entwickelt wurde auch das Wikifolio €uro am Sonntag Next Gen Tech(WKN LS9 SHB). Auf die größten Nasdaq-Werte setzt der Nasdaq 100 ETF von Invesco.

Krishna hat KI und hybride Clouds zu Wachstumstreibern geformt und warf dafür Ballast ab. Die Sparte IT-Dienstleistungen in Rechenzentren ging als Spin-off Kyndryl an die Börse. Befreit davon legte der Umsatz nach zehn Jahren Stillstand wieder zu. IBMs Technologie für hybride Clouds, mit der Firmenkunden ohne Einschränkungen die eigene Datenwolke und jene externer Dienstleister nutzen, ist eine Stärke des Konzerns. Der Technologie-Veteran hat einen veritablen Bestand an Kunden. Die US-Techs liegen digital, also bei Software und im Web, weltweit vorn. Dennoch gibt es Märkte, auch bei Chips, dem Rohstoff des Silicon Valley, wo sich Europäer an die Spitze gekämpft haben: ASML in der Chiplithografie, Anlagen- bauer Aixtron bei Maschinen zur Herstellung von Verbindungshalbleitern, die in der Elektromobilität und bei erneuerbare Energien gefragt sind. Auch Chipkonzern Infineon profitiert vom Boom in diesen Märkten. Mit zwei großen Übernahmen in den USA haben sich die Münchner bei Autochips die Führung gesichert und bei Leistungshalbleitern ihre globale Dominanz ausgebaut.

Hinweis auf Interesssenskonflikte - BO Index Chip Power

Der Preis der Finanzinstrumente wird von einem Index als Basiswert abgeleitet. Die Börsenmedien AG hat diesen Index entwickelt und hält die Rechte hieran. Mit dem Emittenten der dargestellten Wertpapiere hat die Börsenmedien AG eine Kooperationsvereinbarung geschlossen, wonach sie dem Emittenten eine Lizenz zur Verwendung des Index erteilt. Die Börsenmedien AG erhält insoweit von dem Emittenten Vergütungen.

Hinweis auf Interessenkonflikte

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Apple, Nvidia