Mein Konto

Mein Konto

Milliarden will die deutsche Regierung in den maroden Schienenverkehr investieren. Ein Profiteur sollte dann auch Knorr-Bremse sein. Gute Voraussetzungen, dass der Kurs neue Höhen erklimmt

Mal wieder gute Nachrichten aus München: Knorr-Bremse liefert für bis zu 90 neue Züge mit Längen von 150 und 170 Metern Brems- und Klimasysteme für die neue S-Bahn-Generation im Rheinland und im Ruhrgebiet. Erstmals ordert der französische Hersteller Alstom, Hersteller des TGV, auch automatische Frontkupplungen beim Münchner Technologiekonzern — ein Novum, das die Hoffnung auf Folgeaufträge nährt, gerade vor dem Hintergrund milliardenschwerer Investitionsoffensiven im europäischen Schienenverkehr. Der Testbetrieb der neuen Züge startet 2029. Das Volumen des Ende 2025 erteilten Auftrags liegt im hohen zweistelligen Millionenbereich. Bis zum Jahr 2029 plant die Bundesregierung, rund 107 Milliarden Euro in die Sanierung und Modernisierung der Schieneninfrastruktur zu investieren. 2026 sollen mehr als 23 Milliarden Euro in das Netz fließen.

Knorr-Bremse dürfte einer der Hauptprofiteure staatlicher Infrastrukturoffensiven für die Bahn sein. Die öffentlichen Milliardenprogramme sorgen für eine hohe Grundauslastung und neue Großaufträge und stützen die mittelfristige Wachstumsstory des Konzerns.

Mit Abstand an der Spitze

An den Bayern kommt kaum jemand vorbei: Mit rund 50 Prozent sind sie mit Abstand Weltmarktführer bei Bahnbremsen. Dazu kommen Steuerungsventile, intelligente Einstiegssysteme und Klimaanlagen. Vor Kurzem kauften die Münchner die Schweizer Duagon Group, einen Spezialisten für Steuerungslösungen und Signaltechnik mit rund 1000 Elektronik- und Softwareexperten. Dadurch soll die digitale Transformation bei der Bahnindustrie künftig weiter vorangetrieben und Synergieeffekte erzielt werden.

Momentan zeigt sich die Sparte Rail Services (RVS) als resistent, auch wenn es konjunkturell nicht überall rundläuft. Ziel ist es, eine Ebit-Marge von mehr als 17 Prozent für 2026 zu erreichen. Mittelfristig will man sogar wieder die historische Bestmarke von 19 Prozent anpeilen.

Mit rund 33 000 Mitarbeitern und 100 Standorten weltweit gilt der Münchner Konzern als Herzschrittmacher moderner Mobilität. Im dritten Quartal lag der Konzernumsatz bei 1,88 Milliarden Euro. Der Anteil der Bahnsparte lag letztlich bei 55,1 Prozent. Gegenüber dem Quartal des Vorjahres legte er um 5,5 Prozent zu. Im Neunmonatsvergleich lag das Plus sogar bei 8,2 Prozent. Auch was die Marge angeht, ist der Konzern hier auf einem guten Weg, die gesteckten Ziele zu erreichen. Im dritten Jahresabschnitt 2025 lag sie für die Bahnsparte bereits bei 17 Prozent.

Letztlich basiert das Geschäftsmodell auf zwei Säulen: Zum Bahngeschäft kommt das Lkw-Geschäft (Commercial Vehicle Systems, CVS) dazu. Der Anteil am Gesamtumsatz beträgt dort knapp 45 Prozent. Auch bei den Nutzfahrzeugen ist Knorr-Bremse mit rund 35 Prozent Weltmarktführer. Für Busse, Lkw und Landmaschinen bietet der Konzern Bremssysteme. Führend ist er aber auch bei der Bremssteuerung, bei Fahrerassistenzsystemen und Systemen für den Antriebsstrang.

In der Lkw-Sparte stotterte zuletzt der Motor jedoch etwas: Im Vergleich zum Vorjahr fiel der Umsatz leicht. Trotz guter Ergebnisse in Europa und in China zog der nordamerikanische Markt das Ergebnis zuletzt nach unten. Bereits Ende Juli mussten die Bayern vor allem wegen des starken Euro die Jahresprognose zurücknehmen. Beim Umsatz will der Konzern letztlich zwischen 7,8 und 8,1 Milliarden Euro landen — im Vorjahr waren es 7,88 Milliarden Euro. Die Ebit-Marge soll dagegen um einen bis zwei Prozentpunkte höher ausfallen, und auch der Free Cashflow könnte sich im Vergleich zu den 730 Millionen Euro aus dem vergangenen Jahr für das Geschäftsjahr 2025 etwas verbessern. Positiv stimmt, dass der Konzern sehr widerstandsfähig ist. Und letztlich lebt Knorr-Bremse nicht nur vom Neugeschäft, sondern hat auch einen hohen Anteil am Ersatzeilmarkt. In 40 Servicecentern sind mehr als 2000 Servicetechniker für Fahrzeugbetreiber und -hersteller im Einsatz.

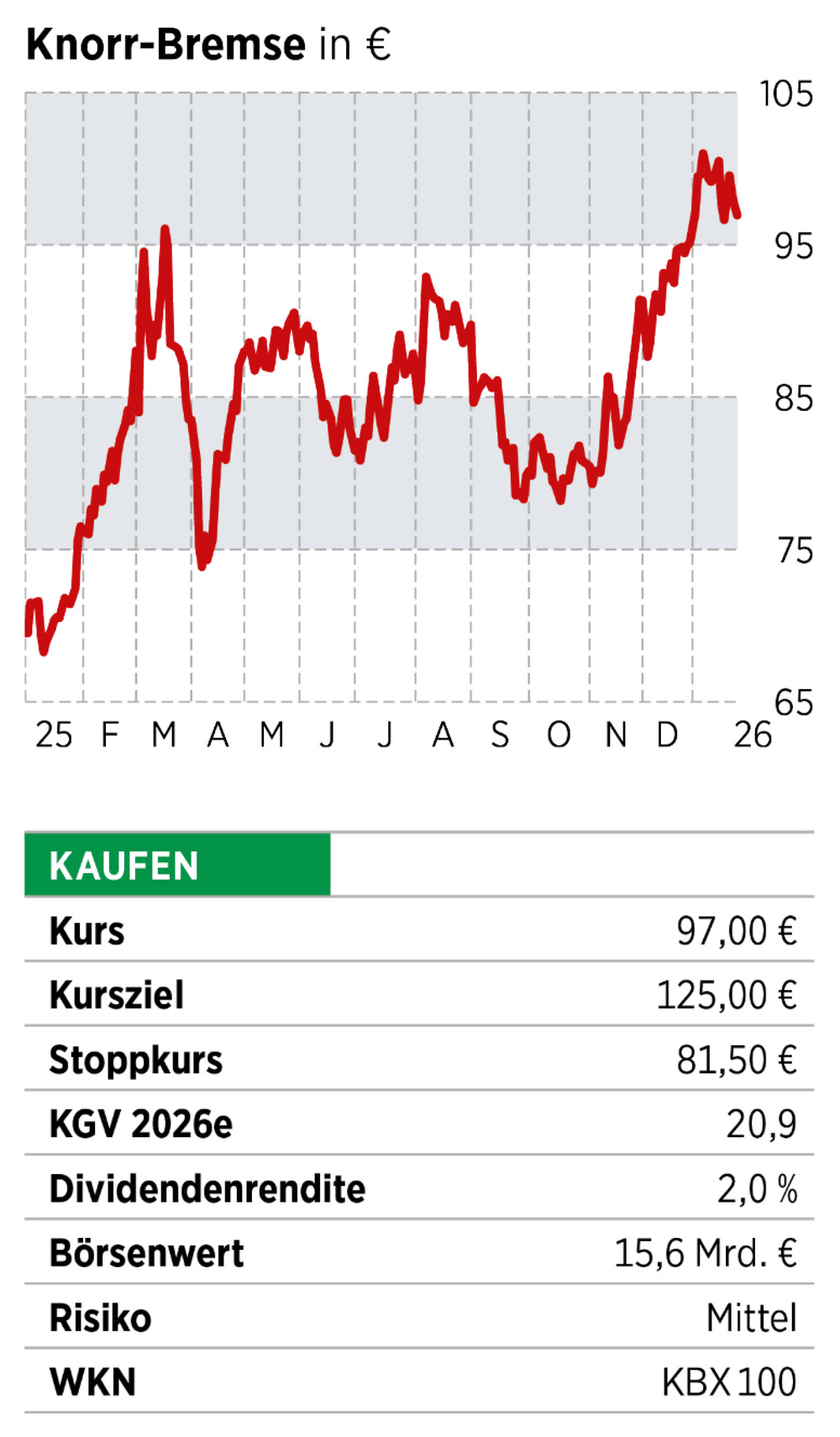

Aktienkurs läuft weiter

Nach einem kurzzeitigen Rücksetzer im Herbst 2025 ist der Aktienkurs längst wieder in die Spur gekommen. Innerhalb eines Jahres hat er bereits um knapp 40 Prozent zugelegt und nähert sich dem Hoch bei etwas mehr als 110 Euro. Mit einem KGV von rund 21 für das Jahr 2026 ist das Unternehmen mittlerweile kein Schnäppchen mehr. Allerdings sollte das Gewinnwachstum in den kommenden Jahren zweistellig zulegen. Gute Voraussetzungen für einen weiteren Sprung nach oben. Wir erhöhen Ziel- und Stoppkurs für den Titel.

Dieser Text sammt aus der aktuellen Ausgabe von BÖRSE ONLINE

Sie wollen schon mittwochs die neuesten Aktien-Tipps erhalten? Dann abonnieren Sie BÖRSE ONLINE als E-Paper. Hier Probe-Abo für 3 Ausgaben abschließen.

Lesen Sie auch

SAP-Aktie kämpft nach Horror-Tag um Anschluss: Das sind jetzt die wichtigsten Chart-Marken

oder

Überraschung! Goldminen-Aktien trotzden diesmal dem Preissturz bei Gold