Mein Konto

Mein Konto

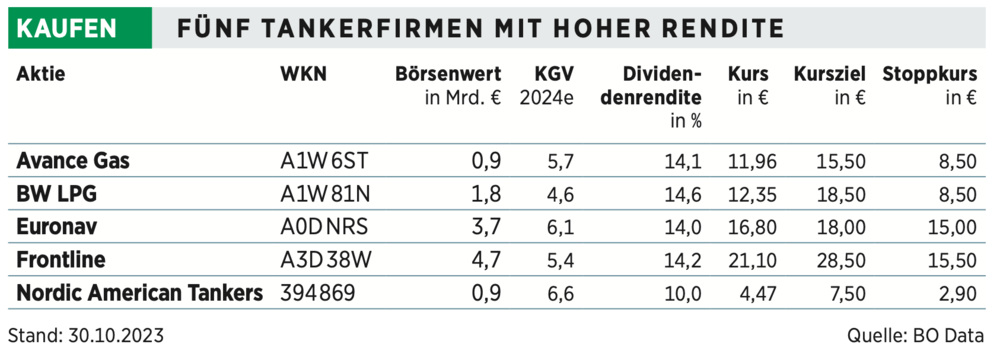

Aktien von Öltanker-Firmen sind heiß begehrt. Die Kurse laufen nach oben, Dividendenrenditen liegen bei weit mehr als zehn Prozent und obendrein sind sie immer noch günstig bewertet

Es waren zähe Verhandlungen. Doch letztlich ist man sich einig geworden: Nach langem Hin und Her um die Übernahme von Euronav, einem börsengelisteten Schifffahrtsunternehmen, das sich auf Öltransporte fokussiert, wird die Flotte des norwegischen Wettbewerbers Frontline nun noch größer: Hinzu kommen 24 sogenannte VLCC, Very Large Crude Carrier, die mehr als 200 000 Tonnen Öl fassen.

Damit erhöhen die Norweger ihre Flotte von 65 auf 89 Schiffe. Die Akquisition wird vollständig durch den Verkauf von Euronav-Anteilen (26,12 Prozent) an den zweiten Großaktionär CMB und ein Schuldenpaket finanziert. Insgesamt liegt der Preis bei 2,3 Milliarden Dollar. Die Transaktion ist für Frontline deswegen so wichtig, weil zum einen die Flotte dadurch deutlich verjüngt wird und zum anderen sämtliche Schiffe schon auf dem Wasser sind und direkt Cashflows liefern, wenn sie gechartert werden. Weil neue Schiffe sehr teuer und die Bauzeiten lang sind, ist die Nachfrage nach jüngeren, gebrauchten Öltransportern aktuell hoch. Hier hat Frontline nun zugeschlagen und baut somit die führende Position weiter aus.

Hohe Nachfrage nach Öl

Tendenziell gehen Experten davon aus, dass die Nachfrage nach Öl weiter zunimmt und der Preis auch aufgrund der geopolitischen Unwägbarkeiten weiter klettert. Das Schicksal von Öltankern ist eng mit den Ölpreisen verbunden. Höhere Preise führen in der Regel zu einer erhöhten Nachfrage nach Transporten, während niedrigere Preise zu einer geringeren Schifffahrtstätigkeit und zu niedrigeren Gewinnen für Tankerunternehmen führt.

Weil der Ölsektor eine Phase geringer Erträge hinter sich hat, sind die Bestellungen für neue Riesentanker gering gewesen. Steigen der Ölpreis und die Nachfrage weiter an, werden die Kapazitäten für große Öltanker knapper. „Dazu kommt, dass die Flotte an Öltankern insgesamt überaltert ist“, sagt der stellvertretende Leiter des Maritimen Kompetenzzentrums bei PwC, Burkhard Sommer. Einige große Tanker sind an ihre Altersgrenze gestoßen und können nicht mehr lange betrieben werden. Wohl also Firmen wie Frontline, die mit einem Schlag ihre Flotte vergrößern und die aufkeimende Nachfrage so abfangen können.

Auch sorgen längere Transportwege dafür, dass das Angebot zeitweise geringer wird. So müssen etwa durch die Unruhen im Mittleren Osten bestimmte Gebiete umfahren werden. Sind die Tanker länger auf See, reduziert dies die Kapazität und erhöht die Preise für die Fracht.

Experte Sommer geht davon aus, dass die Ölnachfrage kurz bis mittelfristig hoch bleiben wird, vor allem auch wegen der hohen Nachfrage aus Asien und hier besonders aus China. Zuletzt berichtete auch die internationale Energieagentur IEA, dass sich das Wachstum der Ölnachfrage in der zweiten Jahreshälfte weiter beschleunigen wird. Das wiederum sollte die Kurse der Unternehmen antreiben.

In den vergangenen Monaten ist die Notiz von Frontline zwar bereits kräftig angesprungen, doch sollte das noch nicht das Ende sein: Frontline geht davon aus, dass sich der Flottenkauf sowohl positiv auf den Cashflow, den Gewinn je Aktie als auch auf die Möglichkeiten einer höheren Ausschüttung einer Dividende auswirkt. Die liegt für dieses Jahr bei 14,2 Prozent.

Starke Volatilität bei Öl-Aktien – das müssen Sie wissen

Doch sollten Anleger aufpassen: Denn wie bei allen anderen Anbietern auch, schwankt diese stark, je nach Höhe des Gewinns. In der Branche ist es üblich, dass ein Großteil des Gewinns an die Anteilseigner ausgeschüttet wird — häufig vierteljährlich. Doch anders als bei traditionellen Zahlern sind die Ausschüttungen so hoch, dass der jeweilige Dividendenabschlag nicht so schnell wieder aufgeholt wird. Ein Beispiel aus Deutschland ist etwa Hapag-Lloyd. Es handelt sich hier zwar um Containerschiffahrt, allerdings gilt für die Dividendenstrategie Ähnliches. Mehr als elf Milliarden Euro schütteten die Hamburger in diesem Jahr aus. Seit dem Dividendenabschlag von 63 Euro je Aktie Anfang Mai dieses Jahres erholte sich der Aktienkurs bislang jedenfalls nicht. Das hat allerdings auch damit zu tun, dass die Raten für Standardcontainer innerhalb eines Jahres für bestimmte Strecken um bis zu 80 Prozent gefallen sind. Zwischenzeitlich gab es aber auch eine gewaltige Übertreibung nach oben.

Und doch sind Aktionäre sowohl von steigenden Aktienkursen bei den Tankern als auch von deren Ausschüttungshöhe in der jüngsten Vergangenheit verwöhnt. Frühzeitig wies BÖRSE ONLINE darauf hin, dass hier der Aktienkurs in der Vergangenheit aus dem Gleichgewicht geraten war beziehungsweise nicht mit den stark steigenden Gewinnen mitgelaufen ist. In der ersten Jahreshälfte erzielte Frontline etwa den höchsten Gewinn seit 15 Jahren. In Summe lag dieser nach den ersten sechs Monaten so hoch wie im gesamten Vorjahr. Im dritten Quartal werden zwar geringere Charterraten bezahlt, dennoch dürften sie weiterhin deutlich über dem Schnitt der vergangenen Jahre liegen. Aktuell liegt der Aktienkurs von Frontline auf einem langjährigen Hoch. Bis ganz nach oben ist allerdings noch ein Weg zu gehen: Im Jahr 2008 lagen die Spitzenkurse bei mehr als 40 Euro. Mit Rekordzahlen, die noch länger stark bleiben dürften, einem Kurs-Gewinn-Verhältnis von rund fünf und einer Dividendenrendite von etwa 15, die nach Bloomberg-Schätzungen bis zum Jahr 2025 tendenziell sogar noch klettern dürfte, gehört der Titel auf die Kaufliste.

Damit reiht sich Frontline in die Riege der anderen Öltransportgrößen ein. Auch der Wettbewerber Euronav legte zuletzt kräftig zu. Allerdings kritisiert manch Analyst den Deal mit Frontline. Begründung: Die Transaktion würde bedeuten, dass Euronav den lang erwarteten Superzyklus verpassen würde und durch den Verkauf der besten VLCC#Tanker an Frontline viel potenziellen Cashflow an den Wettbewerber abgegeben würde. Anstatt ins operative Geschäft zu investieren, könnte der Erlös dafür verwendet werden, Schulden abzubauen. Was für die Aktie spricht: Aufgrund des Verkaufs winkt eine hohe Sonderdividende.

Öl-Aktien mit rund 14 Prozent Dividendenrendite

Eine reine Flotte der Suezmax-Klasse betreibt das an der NYSE gelistete Unternehmen Nordic American Tankers: Sie heißt deswegen so, weil die Abmessung der Tanker hier so gewählt ist, dass die Schiffe den Suez-Kanal passieren können. Auch sie werden auf längeren Routen eingesetzt. Ihr Vorteil: Einschränkungen wie sie die VLCC-Tanker bei Hafenanlagen oder eben dem Suez-Kanal haben, gibt es hier nicht. Dafür können sie allerdings auch nicht so viel Öl transportieren.

Auch bei Nordic läuft es aktuell gut. Laut Unternehmensangaben lagen die Buchungen für das dritte Quartal voll im Plan und weisen auf ein historisches Hoch hin. Zudem deutet einiges darauf hin, dass sich das im vierten Quartal so fortschreiben lässt. An seine Firma glaubt auch CEO und Gründer Herbjørn Hansson: Ende August kaufte er wieder eigene Aktien zurück. Mittlerweile hält er 4,25 Millionen Stück, sein Sohn 2,15 Millionen. Die Reederei ist aktuell noch günstig zu haben: Die Bilanz ist gesund, das KGV niedrig.

Bei Gastransportern läuft es rund

Nicht nur bei den Öltransportern, auch bei Gaslieferanten läuft es an der Börse gut: Der führende Betreiber von Schiffen sogenannter Very Large Gas Carriers (VLCG) ist BW LPG. Er betreibt mehr als 44 Tanker, davon 19 in eigenem Besitz. Ein Fokus liegt auf dem umweltfreundlicheren Transport von Flüssiggas. Auch hier klettert die Nachfrage und sollte in den kommenden Jahren hoch bleiben. Abzulesen ist die positive Entwicklung am Aktienkurs. Wie der Wettbewerber Avance Gas liegt auch der von BW LPG nahe des Allzeithochs. Bei beiden sind die Dividenden entsprechend hoch und beide haben längst unsere Kursziele nach oben durchstoßen. Wir erhöhen diese. Insgesamt bleibt der Transport von Gütern und Kraftstoffen auf dem Meer jedoch ein sehr zyklisches Geschäft. Aktuell sieht es so aus, als ob die Kurse noch eine Weile nach oben laufen könnten — vor allem weil Preise für Öl und Gas eher steigen werden. Und doch sollten Investoren auf der Hut sein und sich Stoppkurse setzen. Denn schnell kann sich der Wind drehen — auch wenn es aktuell eher noch nicht danach aussieht.

Lesen Sie auch: 3 Bluechip-Aktien, die Investoren jetzt am Tief aufsammeln sollten

Dividendenstarke Aktien bieten Investoren eine attraktive Möglichkeit, passives Einkommen und langfristige Kapitalzuwächse zu erzielen. Durch die Zahlung von Dividendenausschüttungen signalisieren diese Unternehmen, dass sie finanziell gesund und in der Lage sind, ihre Gewinne zuverlässig an ihre Aktionäre auszuschütten. Darüber hinaus haben dividendenstarke Aktien oft eine stabile Geschäftsentwicklung und eine nachhaltige Wettbewerbsposition, was ihr Potenzial für langfristiges Wachstum erhöht.

Hinweis auf Interessenkonflikte:

Der Preis der Finanzinstrumente wird von einem Index als Basiswert abgeleitet. Die Börsenmedien AG hat diesen Index entwickelt und hält die Rechte hieran. Mit dem Emittenten der dargestellten Wertpapiere hat die Börsenmedien AG eine Kooperationsvereinbarung geschlossen, wonach sie dem Emittenten eine Lizenz zur Verwendung des Index erteilt. Die Börsenmedien AG erhält insoweit von dem Emittenten Vergütungen.