Mein Konto

Mein Konto

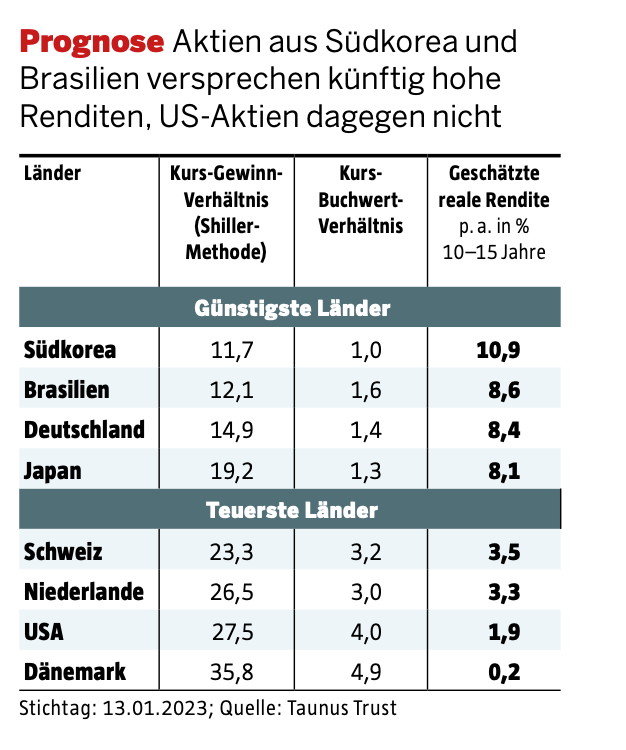

Weil US-Aktien teuer sind, könnten ihre Renditen künftig sehr mager ausfallen. Wir kennen vier günstige Aktienmärkte, die deutlich höhere Renditen erwarten lassen.

Wohl jeder Anleger hätte gern die berühmte Glaskugel, mit der er die Zukunft vorhersagen kann. Auf diese Gewissheit müssen Anleger bislang aber verzichten. Dennoch denken viele professionelle Investoren da-rüber nach, welche Renditen Anleger künftig an den Kapitalmärkten erzielen können. Zu ihnen zählt Norbert Keimling, der seit Anfang 2021 beim Bad Homburger Vermögensverwalter Taunus Trust als Fondsmanager und Kapitalmarktforscher arbeitet.

Das Fachgebiet von Keimling sind quantitative Auswertungen. Dabei schaut er keine einzelnen Aktien an, sondern wertet aus, wie attraktiv Länder und Sektoren sind. Keimling kommt dabei häufig zu antizyklischen Ergebnissen, die dem jüngsten Börsentrend widersprechen. Das beste Beispiel dafür sind US-Aktien, die seit der Finanzkrise im Jahr 2008 nahezu alle anderen wichtigen Aktienmärkte abgehängt haben.

In Keimlings Augen sind US-Aktien mittlerweile jedoch maßlos überbewertet und dürften in den nächsten zehn bis 15 Jahren auf Dollar-Basis lediglich eine jährliche reale Rendite von 1,9 Prozent abwerfen — inklusive der wieder angelegten Dividenden. „Diese Renditeschätzung basiert auf dem Zusammenhang zwischen Aktienmarktbewertung und langfristiger Folgerendite“, erläutert Keimling. Bei den Bewertungen stützt er sich auf zwei klassische Kennziffern:

das Kurs-Buchwert-Verhältnis sowie das Kurs-Gewinn-Verhältnis nach der Methode von Wirtschaftsnobelpreisträger Robert J. Shiller, die die inflationsbereinigten Gewinne der vergangenen zehn Jahre berücksichtigt. Je höher beide Werte ausfallen, desto geringere Rendite-chancen bieten die jeweiligen Länder in den nächsten zehn bis 15 Jahren.

Günstig. US-Aktien machen jedoch 68 Prozent im MSCI World Index aus, den viele Anleger über einen Aktien-ETF abbilden. Beim MSCI All Country World Index (ACWI) ist die Lage kaum anders. Er bildet zwar auch Aktien aus den Schwellenländern ab, doch ist seine US-Quote mit 60 Prozent ebenfalls sehr hoch. „Das könnte für Benchmark-nah aufgestellte Investoren in den nächsten Jahren zu Enttäuschungen führen“, sagt Keimling, der für Anleger jedoch auch eine positive Botschaft hat. Denn etliche Länder sind sehr günstig bewertet und lassen auf jährliche Renditen von über acht Prozent hoffen — darunter etwa die Aktienmärkte in Südkorea, Brasilien, Deutschland und Japan:

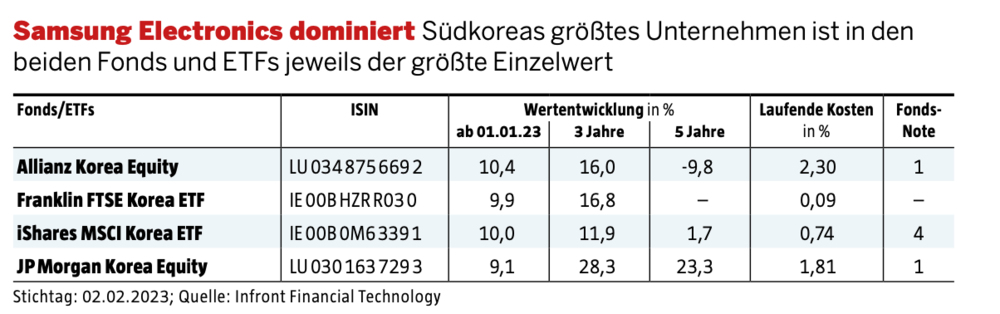

Südkorea 10,9 prozent erwartete Rendite pro Jahr

Bei Südkorea denken viele Anleger wohl zunächst an Samsung Electronics, den großen Elektronikkonzern des Landes, der Halbleiter und Smartphones herstellt. Ganz falsch ist diese Einschätzung nicht. In den Korea-ETFs ist Samsung Electronics mit Abstand der größte Einzelwert. Beim iShares MSCI Korea ETF lautet der Anteil 25,9 Prozent, beim Franklin Korea ETF 29,0 Prozent. Deutlich dahinter rangiert der Halbleiterhersteller SK Hynix, den beide ETFs mit rund 4,5 Prozent gewichten. Auch bei den Branchen liegen beide ETFs nahe beieinander. Beide halten rund 40 Prozent IT-Titel und rund elf Prozent -Industriewerte. Der Unterschied bei den Einzelwerten – 103 bei iShares und 162 bei Franklin – wirkt sich somit kaum aus. Jedoch fallen beim Franklin-ETF pro Jahr nur laufende Kosten von 0,09 Prozent an, während es beim iShares-ETF unüblich hohe 0,74 Prozent sind. Höher, aber gleichwohl üblich sind die Kosten bei den Korea-Fonds von Allianz und JP Morgan. Wobei der JP Morgan-Fonds fast einen halben Prozentpunkt günstiger ist. Samsung Electronics gewichten beide Fonds mit weniger als zehn Prozent, SK Hynix mit rund acht Prozent. IT-Werte machen in beiden Fällen rund ein Viertel des Portfolios aus, sodass die beiden Korea-Fonds insgesamt einen Tick ausgewogener als die beiden Korea-ETFs investieren.

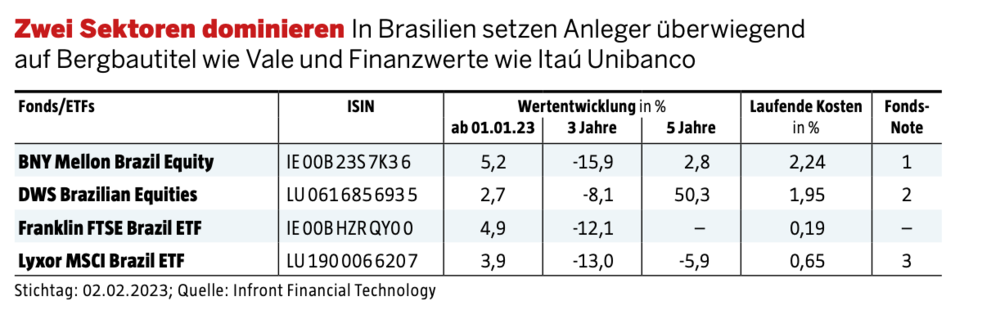

Brasilien 8,6 Prozent erwartete Rendite pro Jahr

In Brasilien ist der Bovespa der Leitindex, allerdings bilden die ETF-Anbieter mittlerweile mehrheitlich den MSCI Brazil Index ab. Der Lyxor MSCI Brazil ETF investiert in 49 Einzelwerte, wovon Finanz- und Rohstoffwerte jeweils 25 Prozent ausmachen. Der Bergbaukonzern Vale macht 19 Prozent des Portfolios aus, dann folgt der Ölkonzern Petrobras mit 12,5 Prozent. Beim Franklin FTSE Brazil ETF bilden Anleger einen Index mit 99 Titeln ab. Doch sind Vale und Petrobras mit 17,3 und 12,0 Prozent weiterhin die beiden ETF-Schwergewichte. Und auch Finanz- und Rohstoffwerte kommen hier auf ein stattliches Gewicht von 45 Prozent. Fonds dürfen Einzelwerte nur mit maximal zehn Prozent gewichten. Aber auch diese Obergrenze schöpft der BNY Mellon Brazil Equity nicht voll aus und hält 7,0 Prozent in Vale und 6,5 Prozent in der Bank Banco Bradesco, während er in seinen Top Ten auf Petrobras verzichtet. Der BNY Mellon investiert in 43 Werte, wobei 25 Prozent aus Finanztiteln und 18 Prozent aus Rohstoffwerten bestehen. Der DWS Brazilian Equities wiederum hält 41 Einzelwerte und setzt mit 9,1 Prozent in der Bank Itaú Unibanco und mit 5,9 Prozent im Versorger Centrais Eletricas Brasileiras nochmals einen anderen Akzent. Auch beim DWS-Fonds dominieren Finanzwerte mit 26 Prozent, gefolgt von Industrietiteln mit 15 Prozent.

Übrigens: Dieser Aktien-ETF bietet derzeit 12,5 Prozent Dividendenrendite

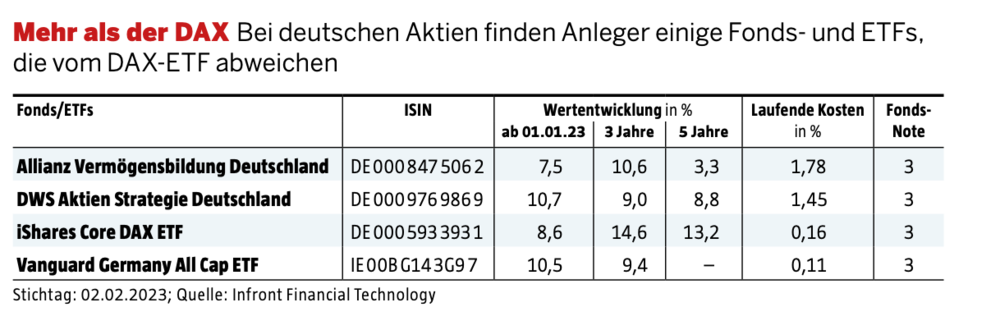

Deutschland 8,4 Prozent erwartete Rendite pro Jahr

Bei deutschen Aktien ist der iShares Core DAX ETF für viele Anleger der erste Anlaufpunkt, weil er den DAX mit seinen 40 Titeln eins zu eins abbildet. SAP, Siemens und Allianz zählen im DAX zu den drei größten Einzelwerten – mal abgesehen von Linde, das den Index am 27. Februar verlassen wird. Das ist beim Vanguard Germany All Cap ETF nicht anders, der auf Linde aber von vornherein verzichtet hat. Jedoch hält der Vanguard-ETF insgesamt 163 Titel, sodass Anleger damit nicht nur in die 40 DAX-Werte investieren, sondern auch in MDAX-Werte wie GEA und Puma sowie in SDAX-Werte wie Krones und Jenoptik. Mit dem All-Cap-ETF von Vanguard decken Anleger somit auch deutsche Large, Mid und Small Caps ab. Der Vanguard-ETF gewichtet die Titel anhand ihrer Marktkapitalisierung, sodass die DAX-Werte nach wir vor rund 80 Prozent des Portfolios ausmachen. Beim DWS Aktien Strategie Deutschland justiert Fondsmanager Hansjörg Pack seine rund 60 Einzelwerte etwas anders und hält davon 60 bis 70 Prozent in DAX-Werten. Zudem setzt er stärker auf Growth-Titel wie Infineon. Im Gegensatz dazu investiert Thomas Orthen beim Allianz Vermögensbildung Deutschland überwiegend in Value-Titel. Orthen hält im Portfolio rund 35 Einzelwerte, wozu derzeit vor allem Bluechips wie Deutsche Telekom und Munich Re zählen.

Übrigens: Hohe Dividenden und niedrige KGVs – 20 deutsche Aktien mit bis zu 9,7 Prozent Dividendenrendite

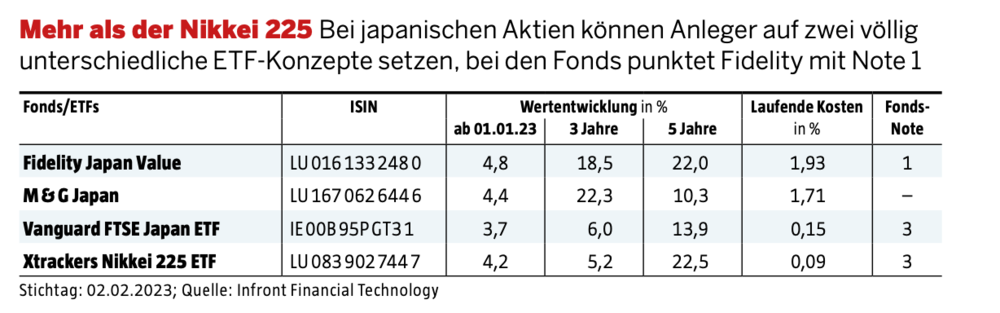

Japan 8,1 Prozent erwartete Rendite pro Jahr

Der Nikkei 225 ist Japans bekanntester Aktienindex und gewichtet seine 225 Titel anhand ihrer Aktienkurse – so wie der Dow Jones für US-Aktien. Sprich: Je höher der Aktienkurs notiert, desto höher ist die Aktie im Nikkei gewichtet. Auf diese Weise ist die japanische Modekette Fast Retailing mit rund elf Prozent der größte Nikkei-Wert. Bei den Sektoren dominieren nichtzyklische Konsumwerte mit 25 Prozent. Der Vanguard FTSE Japan ETF sortiert seine 507 Titel dagegen anhand ihrer Marktkapitalisierung. Sprich: Je höher der Börsenwert einer Firma ist, desto höher sind ihre Aktien im FTSE Japan Index gewichtet. Mit dieser Methode liegt Toyota Motor mit 4,5 Prozent auf Platz 1 im Index, gefolgt von Sony mit 2,5 Prozent. Bei den Sektoren liegen Industriewerte mit 25 Prozent vorn. Manager Carl Vine setzt beim M & G Japan auf 50 Titel, ohne sich auf Growth- oder Value-Werte festzulegen. Seine Topwerte sind die Finanzholding Mitsubishi UFJ mit 4,9 Prozent und Toyota Motor mit 3,9 Prozent. Mit 29 Prozent setzt er am stärksten auf Industriewerte. Beim Fidelity Japan Value hält Manager Min Zeng 85 Titel, die gemessen an Bilanz, Cashflow und Gewinnwachstum günstig bewertet sind. Er hält 4,9 Prozent im Finanzwert Sumitomo Mitsui und nur 0,1 Prozent in Toyota Motor. 22 Prozent hat er in Elektroartikel-Aktien investiert.

Übrigens: Tesla nach der 100-Prozent-Rallye: Kann sich die Aktie nochmal verdoppeln?

Dieser Artikel erschien zuerst in €uro 03/2023. Hier erhalten Sie einen Einblick ins Heft.