Mein Konto

Mein Konto

Das angekündigte Aus für Marlboro, die bekannteste Zigarettenmarke der Welt, war so etwas wie ein Paukenschlag. Dennoch bleibt die Branche für Anleger interessant. Denn Tabak-Aktien bieten hohe Dividenden und niedrige KGVs. Von Andreas Pilmes

Es ist das Ende einer ikonischen Marke. Marlboro, seit 1924 auf dem Markt und über Jahrzehnte die meistverkaufte Zigarettenmarke der Welt, kommt weg — eine der zehn teuersten globalen Marken mit einem Wert von 36,3 Milliarden US-Dollar. So was drückt der Hersteller einfach in den Aschenbecher.

„Wir werden aus dem Zigarettengeschäft aussteigen und nur noch risikoreduzierte Produkte anbieten“, sagte kürzlich der Chef von Philip Morris in Deutschland und Österreich, Markus Essing. Jacek Olczak, der CEO des Konzerns, drückte es Ende Mai noch ein bisschen drastischer aus: „Zigaretten gehören ins Museum.“ Wann freilich konkret Schluss ist mit Marlboro, das ließen beide Manager offen.

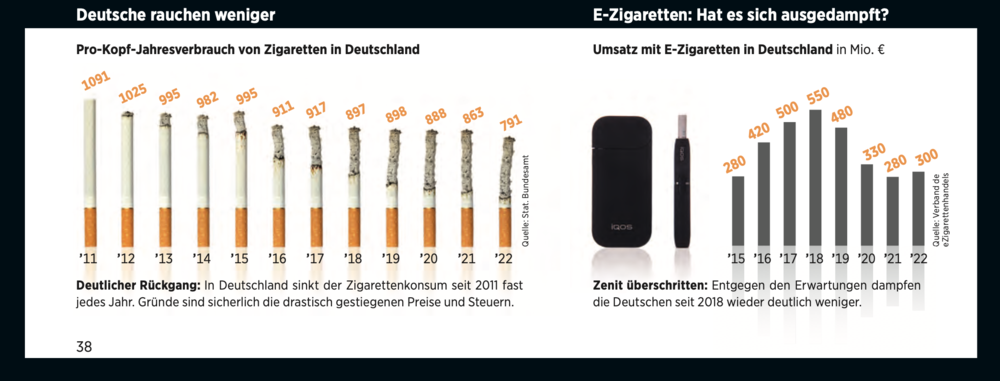

Fakt ist: Die Verkaufszahlen von Zigaretten sinken stetig. Schlug Philip Morris International 2021 noch 927 Milliarden Glimmstängel los, so waren es im Jahr darauf nur mehr 622 Milliarden. Das Geschäft läuft dennoch. Der Umsatz des Konzerns legte im vergangenen Jahr um ein Prozent auf etwa 80 Milliarden US-Dollar zu. Die Iqos-Erhitzer, quasi die Kippe mit E-Antrieb, machen derzeit bereits 35 Prozent des gesamten Nettoumsatzes von 31,8 Milliarden aus. In diesem Jahr will Philip Morris 40 Prozent erreichen, 2025 die Hälfte. Die Cashflow-Marge beträgt dabei gut 30 Prozent. Heißt: Der Konzern schreibt bei geringem Kapitaleinsatz sehr hohe Gewinne. Jeder der knapp 80 000 Mitarbeiter sorgt für einen Gewinn von 113 383 Dollar.

Hohe Dividenden und niedrige KGVs bei Tabak-Aktien

Die Marge macht´s

Das macht auch den Strategieschwenk weg von klassischen Zigaretten nachvollziehbar. Der durchschnittliche Konsum ging in Deutschland 2022 um 9,1 Prozent gegenüber dem Vorjahr weiter zurück. Dennoch stiegen die Ausgaben für Tabakwaren von 32,94 Milliarden auf 33,27 Milliarden Euro. Das liegt auch anErsatzprodukten wie Iqos. Der günstigste Erhitzer kostet 49,90 Euro, dazu kommen 6,80 Euro für 20 Sticks. Weltweit lag der Umsatz mit E-Zigaretten 2021 bei 17,6 Milliarden Euro, wobei Philip Morris den Löwenanteil einfuhr. Für 2024 werden 24 Milliarden prognostiziert. Noch dürfte es also zu früh sein, Marlboro ganz aus dem Verkehr zu ziehen.

Die Herstellungskosten einer Tabakzigarette liegen deutlich über den Kosten für alternative Produkte, konstatiert die Universität Hamburg. Und auch diese bergen Gesundheitsgefahren — ob sie jedoch vergleichbar mit denen von herkömmlichen Tabakprodukten sind, lasse sich erst langfristig feststellen, so die Uni. Die Initiative Stop Smoking gibt an, dass in den Aerosolen von Iqos mehr toxische Substanzen und das auch noch in größerer Menge vorliegen als im Zigarettenrauch.

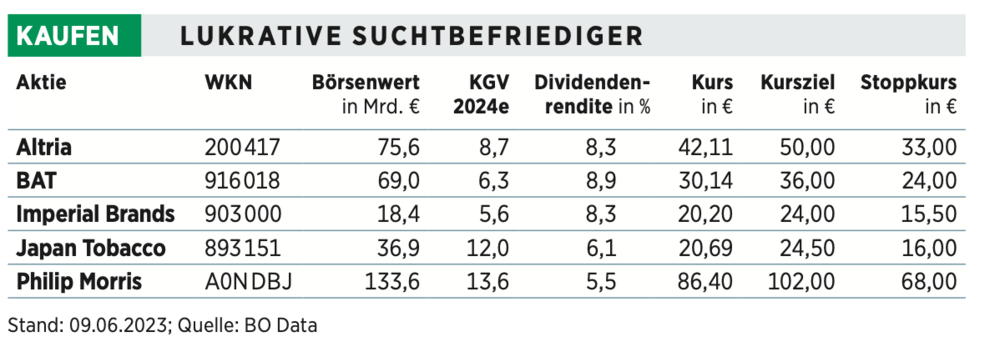

Für Börsianer — sofern sie es mit ESG nicht allzu streng nehmen — ist die Tabakbranche vor allem eines: ein Dauerbrenner. Das liegt an den konstant hohen Dividendenzahlungen. Aktuell sind mehr als neun Prozent Dividendenrendite drin (siehe Tabelle). Möglich macht dies ein stabiles Geschäftsmodell und stetig steigende Gewinne. Raucher sind ihrer Marke treu und bereit, immer wieder Preiserhöhungen hinzunehmen. Allein in China rauchen 315 Millionen Menschen. Sie wer den allerdings von der staatlichen Tabakindustrie versorgt.

Altria, BAT, Phillip Morris, Japan Tobacco und Imperial Brands im Fokus

In der westlichen Welt besorgen das vor allem fünf Konzerne. Der größte ist Philip Morris International, der auch führend bei E-Zigaretten und Tabakerhitzern ist. Neben Marlboro gehören L&M und Chesterfield zum Portfolio. Das Geschäft in den USA, wo etwa 50 Millionen Menschen rauchen, betreibt Altria als Muttergesellschaft von Philip Morris USA. Neben dem Business mit Tabakprodukten ist der Konzern auch am Brauereiriesen Anheuser-Busch Inbev und dem kanadischen Cannabis-Unternehmen Cronos Group beteiligt. Außerdem unterhält Altria eine Tochterfirma für Wein. Auf Sicht von drei Jahren hat die Aktie gut 13 Prozent einge fahren, bei Philip Morris hingegen waren es 28 Prozent.

Auf rund 19 Prozent Plus kommt Imperial Brands, Hersteller von West, Davidoff, Gitanes oder Erhitzer der Marke My Blue und Muttergesellschaft des hierzulande wohl bekanntesten Zigarettendrehers Reemtsma, der Nummer 2 nach Philip Morris im deutschen Markt. Seit Jahres beginn steht der Kurs zwar leicht im Mi nus, angesichts eines KGV von etwa sechs rät aber die Mehrheit der Analysten zum Kauf. Nicht zuletzt, weil die Dividenden rendite mehr als acht Prozent beträgt.

Spendable Dividendenzahler

Bei British American Tobacco (BAT), dem vierten Tabakriesen, sieht die Aktie zwar mau aus. Minus 15 Prozent stehen hier für drei Jahre zu Buche. Die Londoner vertreiben 200 Marken, darunter Lucky Strike, Dunhill, Kent, Pall Mall und Gauloises Blonde. Dazu Alternativ produkte wie Vuse, nach eigenen Anga ben Marktführer bei E-Zigaretten in den USA. Eine satte Dividendenrendite von über neun Prozent dürfte auch in Zukunft über die schwache Kursentwicklung hin wegtrösten. BAT gehört damit zu den 100 spendabelsten Unternehmen weltweit und steigert die Ausschüttung seit 25 Jahren.

Japan Tobacco mit Sitz in Tokio setzt nicht nur auf Tabak. Der Produzent von Camel, Winston oder Benson & Hedges hat auch Sparten für Lebensmittel und Pharma. In Sachen Rauchen liegt auch hier der Fokus auf einem Erhitzer namens Ploom Tech. Er kommt mit deutlich ge ringeren Temperaturen als die Konkur renzprodukte aus, soll dadurch weniger schädlich sein. Zumindest im Heimatland wurde Ploom praktisch über Nacht zum Renner. Zur Einführung hatte Japan Tobacco den erwarteten Vorrat für ein halbes Jahr angelegt — nach einer Woche war alles verkauft. Dann vielleicht doch wieder eine Marlboro?

Und lesen Sie auch: Deutliche Unterbewertung: Diese deutschen Aktien haben ein niedriges KGVs - Volkswagen, Deutsche Bank, Commerzbank und Co.

Dieser Artikel erschien zuerst in BÖRSE ONLINE 23/2023. Hier erhalten Sie einen Einblick ins Heft.

Hinweis auf Interessenkonflikte

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Altria Group, Philip Morris International.