Mein Konto

Mein Konto

Der Renovierungsstau in Deutschland und Europa eröffnet dem Nebenwert auf Jahre hinaus riesige Wachstumschancen. Der Aktienkurs hat Luft nach oben.

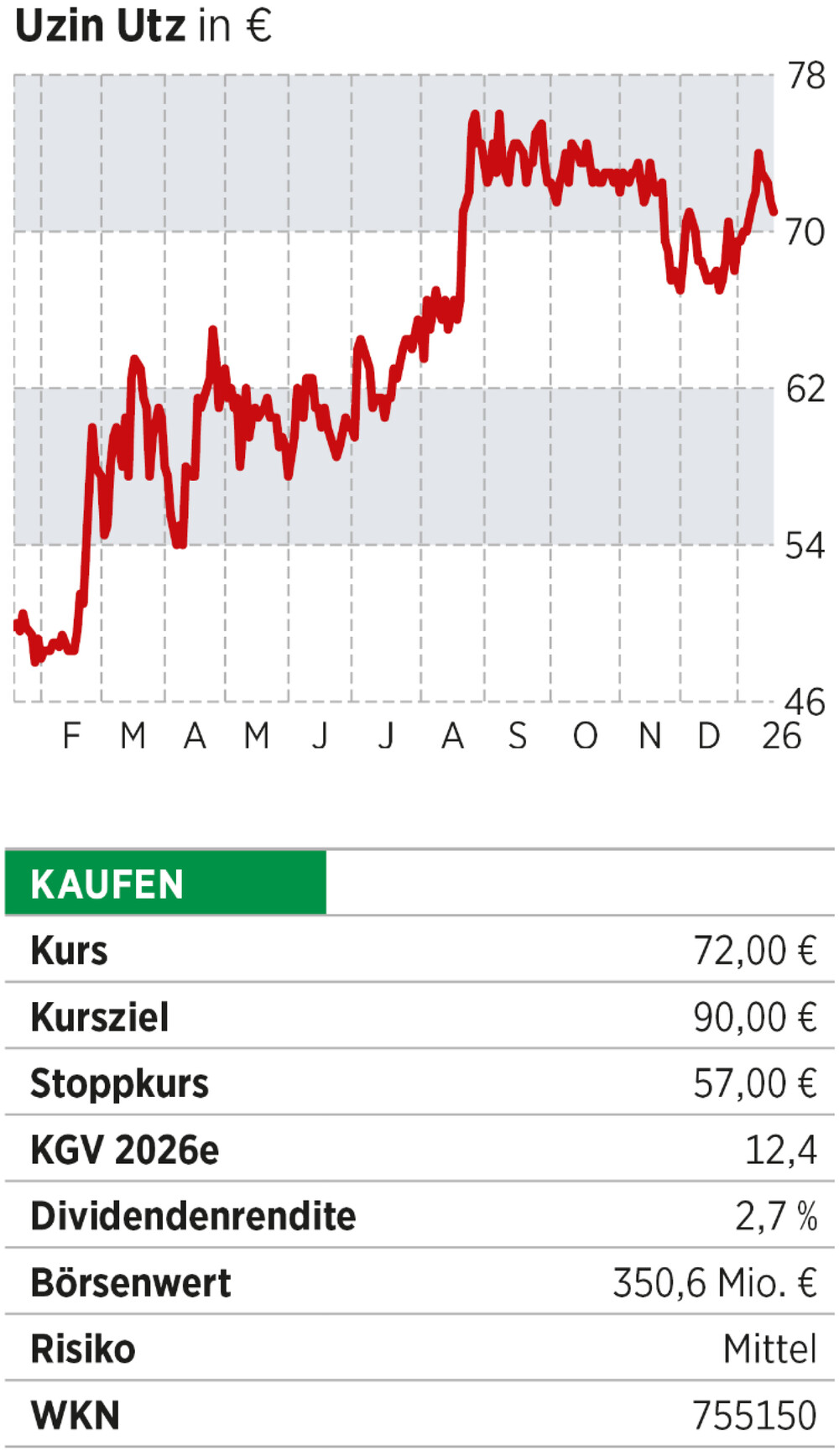

Rund 80 Prozent der Gebäude in Deutschland sind älter als 30 Jahre, mehr als 60 Prozent davon sanierungsbedürftig — das zeigen aktuelle Branchenstudien. Dieser Renovierungsstau summiert sich auf 120 bis 150 Milliarden Euro und wirkt als nachhaltiger Kurstreiber für Spezialanbieter wie Uzin Utz. Für ganz Europa beziffert die EU-Kommission das Sanierungsvolumen bis Mitte des Jahrhunderts auf mehr als zwei Billionen Euro. Branchenstudien wie die des IW Köln und GdW schätzen den jährlichen deutschen Modernisierungsbedarf auf bis zu 60 Milliarden Euro, wobei die Bodensanierung typischerweise sieben bis zehn Prozent ausmacht. Das dürfte die operative Entwicklung von Uzin Utz weiter beschleunigen. In den ersten neun Monaten 2025 setzten die Ulmer insgesamt 360,9 Millionen Euro um — und damit zehn Prozent mehr als im Vergleichszeitraum des Vorjahres. Das Ebit für die ersten drei Quartale belief sich auf 31,8 Millionen Euro, die Ebit-Marge lag bei soliden 8,3 Prozent. Die Eigenkapitalquote lag zuletzt bei 62,8 Prozent, während die Beschäftigtenzahl auf 1567 anstieg.

Massive Chancen im öffentlichen Bereich

Vor allem sind es die strukturellen Impulse, die für einen langfristig bullishen Investment-Case bei Uzin Utz sprechen: Bis 2030 sollen nach den Plänen der Bundesregierung und EU-Initiative jährlich bis zu 40 Milliarden Euro allein in energetische Sanierung und öffentliche Modernisierung fließen. Der Fokus liegt dabei auf Schulen, Verwaltungsgebäuden und Gesundheitsimmobilien wie Krankenhäusern, wo der Sanierungsbedarf Schätzungen zufolge mindestens weitere 300 Milliarden Euro beträgt. Förderprogramme, steuerliche Abschreibungen und die sogenannte „Renovation Wave“ der Europäischen Kommission unterstützen diesen Trend und heben die jährliche Sanierungsquote europaweit bereits jetzt auf 1,5 Prozent. Ab 2027 will die Kommission einen Zielwert von über 2,5 Prozent erreichen. Uzin Utz ist optimal positioniert. Das Unternehmen weist einen Auslandsanteil von rund 65 Prozent aus, tätigt fortlaufende Investitionen in Digitalisierung und Nachhaltigkeit und baut seine Marktpräsenz in Nordamerika und Osteuropa kontinuierlich aus. Zudem werden alle Produktsegmente — von Verlegesystemen über Oberflächenpflege bis zu Maschinen — durch frische Innovationen und gezielte Zukäufe gestärkt.

Die Unternehmensführung erwartet für das Gesamtjahr 2025 ein leichtes Umsatzwachstum, auch wenn Margen und Ebit wegen steigender Kosten leicht unter Druck stehen könnten. KfW und EU-Kommission prognostizieren mittelfristig jährliche Wachstumsraten von bis zu drei Prozent bei Renovierungen. Die Treiber sind vor allem öffentliche Investitionen und der Modernisierungsdruck im Bestand.

Für langfristig orientierte Anleger ist der deutsche Nebenwert damit mehr als nur ein klassischer Bauzulieferer, sondern ein Profiteur eines strukturellen Megatrends, für den Politik und Immobilieneigentümer die notwendigen Mittel bereits hinterlegt haben.

Lesen Sie auch:

US-Regierung steigt mit zehn Prozent bei Minen-Aktie ein – und löst 20 Prozent-Kursprung aus