Mein Konto

Mein Konto

Börsendienstleister: Giganten wie MSCI, Moody's und S&P Global prägen ihre Märkte. Mit ihnen verdienen Anleger blendend.

Das lohnt sich: Mehr als 30 Prozent Rendite pro Jahr verbuchten Aktionäre des weltweit größten Indexanbieters MSCI in zehn Jahren. Bei den dominierenden Ratingagenturen Moody's und S&P Global sind es - in €-Kursen - jeweils knapp 22 und 25 Prozent. Zum Vergleich: Amerikas Bluechip-Index S &P 500 schaffte in €-Kursen etwas knapp 15 Prozent jährlich, der Index der Wall-Street-Datendienstleister fast zwölf Prozent pro Jahr seit Juli 2013. Das zeigt: Investoren schätzen die Macht und das hochprofitable Geschäft der wenigen großen Anbieter börsennaher Datendienstleister, die ihre Märkte prägen. Entwickler von Indizes für Aktien und Anleihen, notwendige Instrumente, um Anleger das Investieren zu erleichtern, gehören dazu. Genauso wie Ratingagenturen zur Einordnung der Bonität von Firmen und Staaten, welche sich über Anleihen finanzieren und damit den mit über 122 Billionen Dollar größten Kapitalmarkt der Welt schaffen.

Es sind die Noten "Baa3" von Moody's und "BBB" von Standard &Poor's (S &P) für die Bewertung der Kreditwürdigkeit, bei denen Finanzvorstände nervös werden. Bei diesen Ratings wissen potenzielle Zeichner von Anleihen: Wenn die Konjunktur deutlich schwächelt, erwarten die mächtigen Ratingagenturen, dass diese Anleiheemittenten in Schwierigkeiten geraten könnten. Die Ratings von Moody's und S&P Global haben viel Gewicht, zusammen mehr als 80 Prozent des globalen Markts.

Noch eine Bonitätsstufe niedriger und das sogenannte Investment-Grade-Rating für eine günstige Finanzierung der Firma über Anleihen ist futsch, weil Moody's und Co nun mit Zahlungsausfällen bei den Papieren rechnen. Peinlich genau achten Finanzvorstände deshalb darauf, die Investment-Grade-Bonität nicht zu gefährden. Wenn nötig, werden Sparprogramme beschlossen oder potenzielle Übernahmeziele eine Nummer kleiner gewählt. So haben Moody's, S&P Global und der viel kleinere Konkurrent Fitch mit ihren Ratings großen Einfluss auf die Mindesthöhe des Eigenkapitals in den Bilanzen von Unternehmen.

Wächter an den Kapitalmärkten

Damit haben sie auch eine Wächterfunktion für eine ausreichende Kapitalausstattung der von ihnen bewerteten Firmen und Staaten. Darauf müssen sich die Inhaber von Anleihen, institutionelle Investoren wie Fonds, Zentralbanken, Kreditinstitute, Pensionskassen und Vermögensverwalter, verlassen können. Werden die Agenturen nachlässig oder leisten sich Fehleinschätzungen, kann das weitreichende Folgen haben. Falsch eingeschätzte Bonitäten waren einer der Beschleuniger der Subprime-Krise im US-Immobiliensektor 2007, die schließlich die globale Finanzkrise entfachte. Deren Folgen waren in vielen Branchen auch lange nach dem Ende des Crashs noch präsent.

Mit ihrem Datenschatz und ihrer Expertise zu Ländern und Unternehmen haben S&P, Moody's und Fitch im Ratingmarkt über Jahrzehnte ihre Macht und ihren Einf luss aufgebaut: S&P Global deckt gut 50 Prozent, Moody's knapp 32 und Fitch Ratings mehr als zwölf Prozent des globalen Ratinggeschäfts ab. Dagegen kommen Herausforderer schwer an, Liberalisierungsversuche des Marktes liefen in Leere. Anleger hingegen schätzen das hochprofitable und krisensichere Geschäft der großen Sammler und Verwerter von Firmen-, Markt-und Börsendaten und ihre Strategie, in angrenzende Märkte zu expandieren.

Spektakulärer Deal

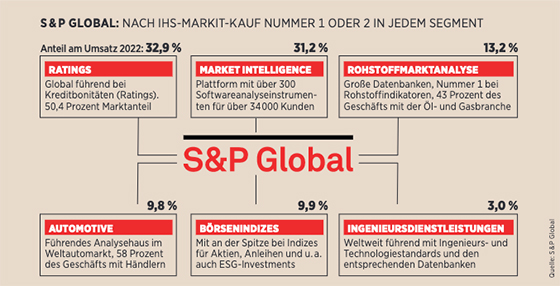

Den spektakulärsten Deal landete S&P Global im Jahr 2020 mit dem Kauf des britischen Datensammlers IHS Markit für 44 Milliarden Dollar. Der Londoner Börsen-und Finanzdienstleister ist ein führender Entwickler von Indizes für festverzinsliche Wertpapiere und ein renommiertes Analysehaus für Trends in Fahrzeugmärkten. Mit der Übernahme, die erst 2022 genehmigt wurde, stieg S&P deutlich auf. Der New Yorker Verlag, ehemals McGraw Hill Financial und seit 2016 S &P Global, ist mit IHS Markit nun in allen Segmenten seines breit gefächerten Datenanalysegeschäfts weltweit führend oder die Nummer 2 (siehe Grafik). In der Finanzbranche ist der Medienkonzern seit 1966 durch den Kauf von Standard & Poor's. Danach erfand sich das Unternehmen neu.

Unternehmens-und Länder-Ratings liefern knapp ein Drittel der für 2023 auf 12,4 Milliarden Dollar geschätzten Erlöse. Der Bereich Market Intelligence mit über 300 Analyseprogrammen für mehr als 34 000 Kunden, überwiegend Banken und Versicherungen, ist ähnlich stark. Bei der Analyse der Rohstoffmärkte bietet der Konzern mit der S &P Global Platts Developer Platform als größter Anbieter von Rohstoffindizes Firmen aus der Öl-und Gasindustrie Zugriff auf Produktpreisdatenbanken, Geschäftsstatistiken und Einblick in Marktveränderungen. Bekannt sind die New Yorker auch mit ihrem Index-Geschäft. Die populären Wall-Street-Indizes S&P 500 und Dow Jones Industrial Average sind Teil des Portfolios.

Markt der Indexanbieter

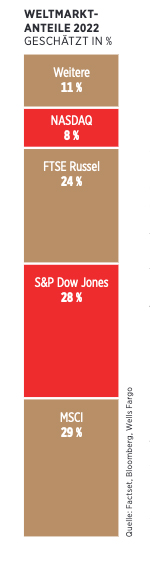

MSCI, S & P, Dow Jones und FTSE Russel haben zusammen 81 Prozent, die Nasdaq acht, Bloomberg fünf. Stoxx und kleinere Anbieter haben jeweils drei Prozent Marktanteil.

Mehr als 13,5 Billionen Dollar wurden in die mehr als 1400 ETFs auf MSCI-Indizes weltweit investiert

König in der Welt der Börsenindizes ist MSCI in New York. Während S &P mehr als 80 Prozent seiner Indexgebühren an der Wall Street einsammelt, liefert Amerika nur 28 Prozent der Lizenzeinnahmen bei MSCI. Aus Industrieländern stammen 45 Prozent, aus Schwellenländern 27 Prozent der Erlöse. Die Wertentwicklung des populärsten Index, des MSCI World mit 1500 Aktien aus 23 Ländern, ist gleichzeitig auch die global gültige Messlatte für den Anlageerfolg von Fondsmanagern. Den Index über lange Zeiträume zu schlagen gelingt überraschend wenigen Profis. Der Trend zu ETFs befeuert das Geschäft. Auch das Anlegen nach Standards für Umwelt, Soziales und Unternehmensführung, kurz ESG, bietet MSCI viel Potenzial. Mehr als 13,5 Billionen Dollar wurden in die mehr als 1400 ETFs auf MSCI-Indizes weltweit investiert. Der Primus mit geschätzten 2,5 Milliarden Dollar Umsatz im laufenden Jahr schätzt das langfristige Potenzial in seinen Datenanalysemärkten auf 20 Milliarden Dollar, eine vielversprechende Perspektive.

MSCI INC. - Größe und Technologie

Die Allianz mit Microsofts Cloud-Sparte soll die Leistungsfähigkeit des Index-Primus auf dann täglich mehr als zehn Millionen von bisher 270000 Indexberechnungen erhöhen. Über 60 Prozent der Zuflüsse in ETFs mit Fokus auf ESG und Klimafreundlichkeit werden in Produkten mit MSCI-Indizes angelegt. Zukäufe gehören zur Wachstumsstrategie. Aus eigener Kraft werden MSCI bis 2026 jährlich zehn Prozent mehr Umsatz und plus 13,4 Prozent beim Gewinn pro Aktie zugetraut.

S&P GLOBAL Stärke und Breite

Mit dem Kauf des britischen Konkurrenten IHS-Markit ist Rating-Primus S & P Global mit seinem breit diversifizierten Geschäftsmodell noch mächtiger geworden. Jede Sparte ist in ihrem Markt die Nummer 1 oder 2. Diese Dominanz ist eine gute Voraussetzung für wei- tere Übernahmen von Spezialisten. Organisch erwarten Analysten bis 2026 jährlich sieben Prozent mehr Umsatz und 13 Prozent mehr Gewinn pro Aktie.

KLEINE ANBIETER - Potenzielle Übernahmeziele

Technologie und Größe sind in den vielen Ni- schen der Datensammler und Verarbeiter von börsenrelevanten Daten zu Unternehmen und Märkten ein wesentlicher Treiber für profitables Wachstum durch Zukäufe. Seit der aufse- henerregenden Übernahme von IHS Markit durch S&P Global wird deshalb über die nächsten Deals und Übernahmeziele spekuliert. So würde Factset Research Systems (WKN 901629), Spezialist für Unternehmensdaten und Konkurrent von Bloomberg und Refinitiv, ehemals Reuters, gut zu MSCI passen. Auch Verisk Analytics (WKN: A0YA2M), eine weitgehend auf Risikoanalysen für Versicherer spezialisierte Firma, würde gut ins Portfolio eines Börsendienstleisters passen.

Dieser Artikel erschien zuerst in Euro am Sonntag 28/2023. Hier erhalten Sie einen Einblick ins Heft.