Mein Konto

Mein Konto

Langsam kehrt auch an der Börse die Lust an Heineken, Pernod oder Diageo zurück. Die Firmen haben über die Jahre gelernt, sich auf die neuen Konsumgewohnheiten der Kunden einzustellen

Zwischen den Dolomitengipfeln und dem Olympiadorf von Milano-Cortina leuchtete in den zurückliegenden Tagen ein Logo, das man vielleicht nicht erwartet hätte: Corona Cero. Kein Alkohol, keine Promille — aber die wohl klügste Marketingentscheidung der Saison. AB Inbev, der weltgrößte Bierkonzern, hat sein wichtigstes alkoholfreies Produkt als offiziellen Bierpartner zu den Olympischen Winterspielen 2026 geschickt. Und den Sponsoring-Deal mit dem IOC gleich bis 2032 verlängert, inklusive French-Alps-Spiele 2030 und Brisbane 2032.

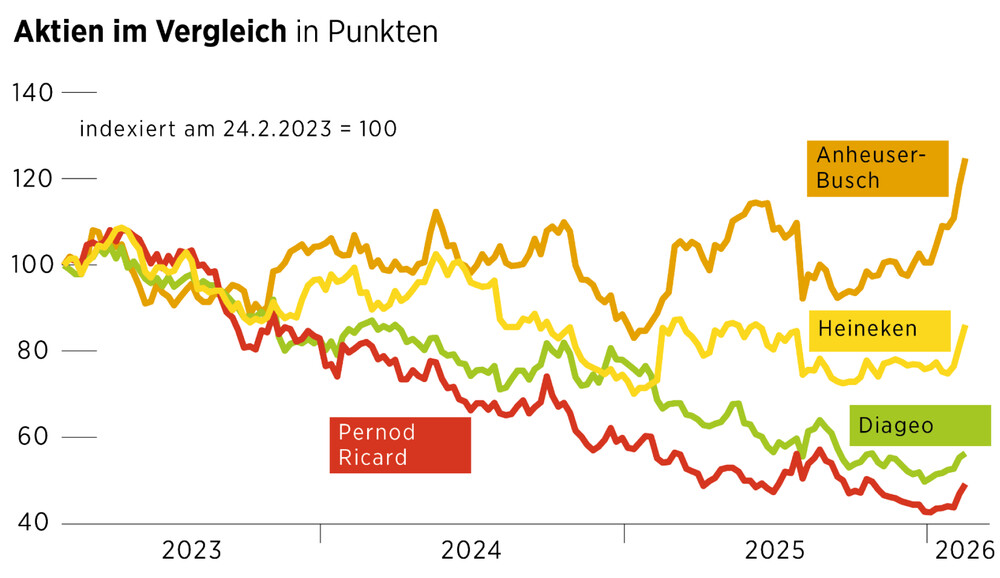

Ein Bild, das zur Branche passt: Die großen Getränkekonzerne schwitzen und kämpfen wie die Athleten. Und während die Kurse ihrer Aktien in den vergangenen zwei bis drei Jahren teils dramatisch gefallen sind, häufen sich die Signale, dass das Schlimmste hinter ihnen liegen könnte und wieder ein Platz auf dem „Stockerl“ drin ist. Die Tendenz sieht man gut an Branchen-ETFs wie dem iShares Stoxx Europe 600 Food & Beverage. Der hat seit Jahresanfang doppelt so stark zugelegt wie sein alle Branchen umfassender Counterpart. Allerdings finden sich im Index neben den Getränkeherstellern auch Unternehmen wie Nestlé, Danone oder Kerry Group, die den Markenschwerpunkt anders gelagert haben.

Doch an der Grundtendenz ändert das nichts. Es sieht nach einem Turnaround in der Branche aus (siehe Chart unten). Auch, weil die Substanz der Unternehmen intakt ist. Bei Diageo, bei AB Inbev, auch bei Heineken sowie Pernod Ricard. Bei allen ist die Gemengelage dabei komplex: Jüngere Generationen trinken weniger Alkohol, das ist demografische Realität. Hinzu kommt der viel diskutierte GLP-1-Effekt. Ozempic und verwandte Abnehmmedikamente sollen auch den Appetit auf Alkohol dämpfen. Problematisch war auch, dass viele Händler nach den Lockdowns die Lager zu stark aufgestockt hatten, was in der Folge dafür sorgte, dass Bestellungen ausblieben, nicht weil die Endnachfrage einbrach, sondern weil die Regale voll waren. Und schließlich der Faktor China: jahrelang große Wachstumshoffnung für Premiumspirituosen, heute ein geopolitisches Minenfeld. Und auch die US-Importzölle lasteten lange auf der Branche. Doch haben die Aktien vielleicht zu heftig darauf reagiert?

Fat and happy.

„Drastic Dave“ räumt auf

Nehmen wir zuerst Diageo. Mit Johnnie Walker, Guinness, Tanqueray, Baileys gleicht das Portfolio des britischen Konzerns einer Parade der stärksten Spirituosenmarken der Welt. Und trotzdem, oder gerade deshalb, ist die Aktie auf ein Niveau gefallen, das Anleger seit Jahren nicht gesehen haben. Mehr als 50 Prozent notiert sie unter dem Allzeithoch. Der Konzern hat in weniger als drei Jahren drei CEOs verschlissen. Doch jetzt ist Sir Dave Lewis am Zug. Der frühere Tesco-Chef, der sich mit seinem Spitznamen „Drastic Dave“ einen Ruf als knallharter Sanierer erarbeitet hat, will bei Diageo aufräumen, und zwar gründlich. „Fat and happy“ sei der Konzern geworden, so Lewis laut „Kreisen, die ihm nahestehen“. Träge in seinen Entscheidungen, aufgebläht in seinen Strukturen. Gleich mehrere Mitglieder des 14-köpfigen Executive Committee sollen daher ausgetauscht werden und ganze Managementebenen werden gestrichen. „Wholesale change“ lautet sein Mantra, und Investoren glauben ihm.

Die operativen Baustellen sind klar: So muss die Nettoverschuldung runter. Um das zu erreichen, wird „desinvestiert“. Die ostafrikanische Tochter EABL etwa wurde bereits für umgerechnet zwei Milliarden Euro an die japanische Asahi verkauft. Weitere Verkäufe dürften folgen. Denkbar ist auch eine Halbierung der Dividende, wenn Lewis seine Ziele bis Ende 2027 erreichen will. Und auch bei Marken wird ordentlich nachjustiert: Vom Premium-Fokus wird etwa abgerückt, um günstigere Volumenmarken wie Smirnoff zu stärken — ein pragmatischer Schritt in einem Markt, der gerade weniger Lust auf teure Flaschen hat. Dennoch bleibt das strukturelle Fundament stark: Die operative Marge gehört zu den höchsten im globalen Konsumgütersektor.

Stühlerücken gibt es auch bei Heineken. Dort hat der Boss Dolf van den Brink gerade seinen Rücktritt für Ende Mai angekündigt — nach fast sechs Jahren an der Spitze. Ein Nachfolger ist noch nicht benannt. Der Neue wird aber wohl da anfangen, wo sein Vorgänger aufhört: beim Umstrukturieren. Denn laut einer Analyse von Berenberg hat der Konzern noch bis zu 3,4 Milliarden Euro an möglichen Kosteneinsparungen vor sich — allein rund zwei Milliarden durch die Konsolidierung seiner zu kleinteiligen Brauereistandorte. Zum Vergleich: Heineken betreibt in Europa mehr Brauereien als AB Inbev im gesamten Nordosten der USA. Der angekündigte Abbau von 5.000 bis 6.000 Stellen, vorwiegend in Europa, ist ein erstes Signal, dass die Führung das Problem erkannt hat und handelt.

Umfangreiche Aktienrückkäufe

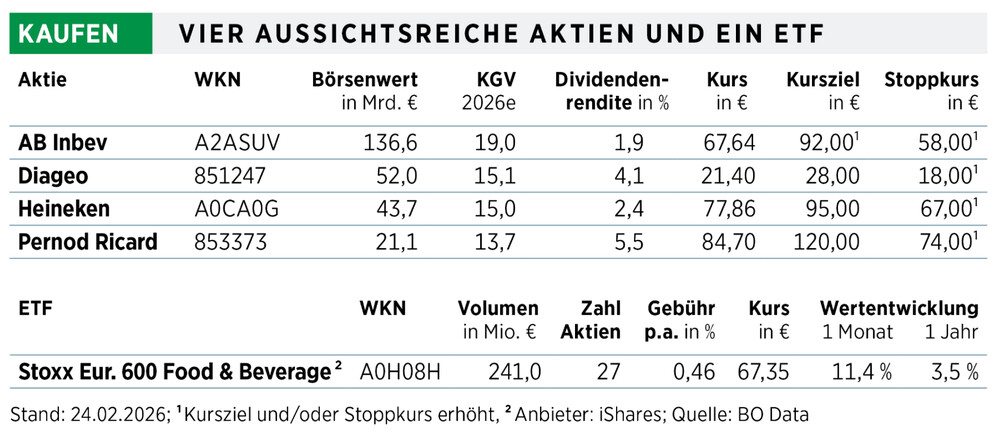

Das Konzept dahinter heißt intern „EverGreen 2030“: Konkret bedeutet das Premiumisierung, die Eroberung von neuen Wachstumsmärkten wie Vietnam, Indien und Äthiopien sowie knallharte Kostendisziplin. Gleichzeitig läuft ein Aktienrückkaufprogramm über 1,5 Milliarden Euro. Das sind keine Krisenzeichen, sondern Zeichen eines Konzerns, der seine Hausaufgaben macht. Berenberg setzt ein Kursziel von 101 Euro — beim aktuellen Kurs ein Potenzial von rund 30 Prozent.

Doch zurück zu den Schneebergen von Milano-Cortina. AB Inbev und Corona Cero stehen dort nicht nur für Sponsoring-Budgets, sondern für eine strategische Neuausrichtung, die der Konzern konsequent verfolgt: Auch dort geht es um Premiumisierung, aber vor allem auch um den Aspekt „alkoholfrei“. AB Inbev hatte zuletzt Gegenwind aus mehreren Richtungen — Volumenrückgang in China, makroökonomischer Druck in Lateinamerika und in den USA der unvergessene Bud-Light-Shitstorm, der die Marke nachhaltig beschädigte. Aber man hat daraus gelernt. Das Portfolio wurde systematisch in Richtung höherpreisiger Marken wie Corona, Stella Artois, Leffe, Michelob Ultra verschoben — eine Strategie, die im Biermarkt besser funktioniert als im Spirituosengeschäft. Die Marge verbessert sich, Analysten wie BofA sehen mittelfristig Aufholpotenzial. Das Olympia-Engagement bis 2032 ist dabei mehr als Kulisse: Bei Paris 2024 schon hatte Corona Cero ein dreistelliges Volumenwachstum verzeichnet. Und unter den vier Kandidaten ist AB Inbev möglicherweise der am besten diversifizierte Comeback-Kandidat.

Etwas für Spekulanten

Und dann ist da Pernod Ricard. Mit Marken wie Absolut, Jameson, Martell und Chivas Regal — ein Portfolio, das Respekt verdient. Und eine Aktie, die tief gefallen ist, zuletzt aber mit einem kleinen „Aufwärtshaken“ aufgefallen ist. Wegen der jüngsten Zahlen? Für die erste Hälfte des laufenden Geschäftsjahres meldete Pernod Ricard einen Nettoumsatz von rund 5,3 Milliarden Euro, was einem Minus von 5,9 Prozent entspricht, beim operativen Gewinn verlor man sogar 7,5 Prozent. Die Zahlen lagen damit zwar im Rahmen der Erwartungen, aber sie zeigen: Die Krise ist nicht vorbei. Dennoch hat Vorstandschef

Alexandre Ricard die Guidance für das Gesamtjahr 2026 bestätigt und verspricht eine Verbesserung der Trends im zweiten Halbjahr — das Unternehmen selbst erwartet mittelfristig eine Rückkehr zu drei bis sechs Prozent organischem Wachstum mit steigenden Margen.

Das geografische Bild ist ein klassisches Mosaik: Asien und der „Rest der Welt“ lief besser als erwartet, Europa „in line“, die „Amerikas“ enttäuschten beim Umsatz, überraschten aber positiv beim operativen Ergebnis. Besonders interessant ist aber ein Schritt, der noch wenig Beachtung gefunden hat: Pernod Ricard erwägt ein IPO der Indien-Tochter. Der Subkontinent gilt als einer der wenigen verbliebenen Wachstumsmärkte für Premium-Spirituosen, das Listing würde Kapital freisetzen und Pernod könnte sich besser fokussieren. Die Analysten von Kepler Cheuvreux haben die Aktie auf „Buy“ mit einem Kursziel von 120 Euro gesetzt —

bei einem aktuellen Kurs entspricht das einem Aufwärtspotenzial von mehr als 40 Prozent. Wer langfristig denkt, einen starken Magen hat und darauf wettet, dass die Guidance hält, findet hier Potenzial.

Der Getränkesektor ist alles in allem auch 2026 kein einfaches Pflaster. Die entscheidende Frage, die Analysten beschäftigt, lautet: Ist der Rückgang strukturell oder nur zyklisch? Die Antwort lautet: beides zugleich. Die Generation Z trinkt weniger Alkohol und eine alternde Bevölkerung bremst die Dynamik. Aber das macht das Wachstum nicht negativ, nur langsamer. Fakt ist zudem: Märkte übertreiben. Und Firmen mit starken Marken werden gerne unterschätzt, wenn es mal nicht rund läuft.

Sie suchen noch mehr Dividendenaktien für Ihr Depot?

Gleich 25 globale Dividenden-Titel auf einen Schlag bietet der „Globale Dividenden-Stars“-Index von BÖRSE ONLINE. Hier finden Sie weitere Informationen dazu sowie die Zertifikate, über die Sie den Index kaufen können.

Hinweis auf Interessenskonflikte:

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Pernod Ricard