Mein Konto

Mein Konto

Die aktuelle Hochphase der Hurrikansaison vor Amerikas Atlantikküsten könnte teuer werden. Risiken und Chancen für deutsche Versicherer

Ab sofort gilt ein deutlich erhöhtes Schadenrisiko für die Hochphase der Hurrikansaison im Atlantik von Mitte August bis Ende Oktober. Amerikas National Oceanic and Atmospheric Administration's Climate Prediction Center (NOAA) erhöhte vor wenigen Tagen seine Prognose für eine außergewöhnlich schadensträchtige Hurrikansaison im Atlantik auf 60 Prozent. Eine glatte Verdopplung im Vergleich zur Prognose in Mai. "Die wichtigsten Faktoren dafür sind die Fortsetzung des El-Niño-Effekts und die Rekordwärme des Oberflächenwassers im Atlantik", sagt der leitende Prognoseforscher des Instituts Matthew Rosecrans. Im vergangenen Jahr hatte Hurrikan Ian, der in Florida heftig tobte, am Ende der Hochsaison mit 60 Milliarden Dollar einen besonders hohen versicherten Schaden hinterlassen. Vor wenigen Tagen verursachte der Sturm Idalia in der US-Bundesstaaten Überschwemmungen und Schäden. Mit mehr als 200 Stundenkilometern Windgeschwindigkeit hatte Idalia als Hurrikan der Kategorie 3 die zum Glück dünn besiedelte Region Big Bend in Florida erreicht. Denn, wie Deanne Criswell, Chefin der Bundesbehörde berichtete, war Idalia der stärkste Sturm in mehr als hundert Jahren, der im diesen Teil, Floridas Land erreichte.

Dass die Zunahme der Risiken durch Naturkatastrophen mit Potenzial für besonders hohe Versicherungsschäden inzwischen ein klarer Trend ist, macht eine Statistik des weltweit zweitgrößten Rückversicherers Swiss Re deutlich. Seit Ende der 1980er-Jahre steigt die Anzahl der Jahre mit einem hohen Anteil sehr schadensträchtiger Naturkatastrophen, genauso wie der jeweilige Durchschnitt der Gesamtwerte versicherter Schäden über zehn Jahre

In der Branche der Rückversicherer, also der Assekuranzen, deren Kunden Erstversicherer wie die Allianz oder AXA sind, hinterlässt diese Entwicklung bereits Spuren. So zogen sich im vergangenen Jahr Anbieter aus der Rückversicherung von Naturkatastrophen komplett zurück, andere schränkten ihr Geschäft wegen der nun häufigeren Verluste mit Rückversicherungen in gefährdeten Regionen stark ein. Und das, obwohl Versicherer derzeit nach größeren Schäden leicht höhere Prämien durchsetzen können. Allerdings nutzt dieser sogenannte harte Markt einem Versicherungsanbieter wenig, wenn sein Portfolio zu klein oder nicht ausreichend diversifiziert ist, um außergewöhnliche Schadenzahlungen ohne größere Belastungen kompensieren zu können.

Durch höhere Verluste ist dann auch die aktionärsfreundliche Politik gefährdet, die Versicherer an der Börse begehrt macht: hohe Dividendenrenditen und große Aktienrückkäufe, die das KGV der verbliebenen Papiere senken und die Aktien so attraktiver machen. Wer als Erst-oder Rückversicherer im Geschäft mit Schäden durch Naturkatastrophen über ein ausreichend großes Portfolio verfügt und insgesamt sein Gesamtrisiko breit diversifiziert, nutzt indes die Vorteile eines harten Markts und baut sein Rückversicherungsgeschäft auch in Regionen mit hohen Hurrikan-Risiken wie Florida aus.

Bei der Erneuerungsrunde der Rückversicherungspolicen in der Region im Juli lagen die Prämien 25 bis 35 Prozent höher als im Vorjahr. Floridas Citizens Property Insurance Corporation gab Risiken im Wert von knapp drei Milliarden Dollar an Rückversicherer weiter. Der größte Teil davon, mehr als ein Drittel der Gesamtsumme, ging an Warren Buffetts Rückversicherer General Re, eine Säule von Berkshire Hathaway. Aber auch Hannover Rück, Munich Re und Swiss Re sicherten sich Anteile.

Munich Re, der größte Rückversicherer der Welt, hat sein Engagement im Rückversicherungsmarkt Florida nach Schätzungen der Berenberg Bank seit Jahresbeginn um 22 Prozent auf zehn Milliarden Dollar erhöht. Zusätzlich zur Rückversicherung verfügt der Assekuranzriese aus München über ein starkes Spezialversicherungsgeschäft und mit Ergo jetzt auch über eine profitable Erstversicherung. So können Versicherungsrisiken besser gestreut werden und mehr Policen gezeichnet werden.

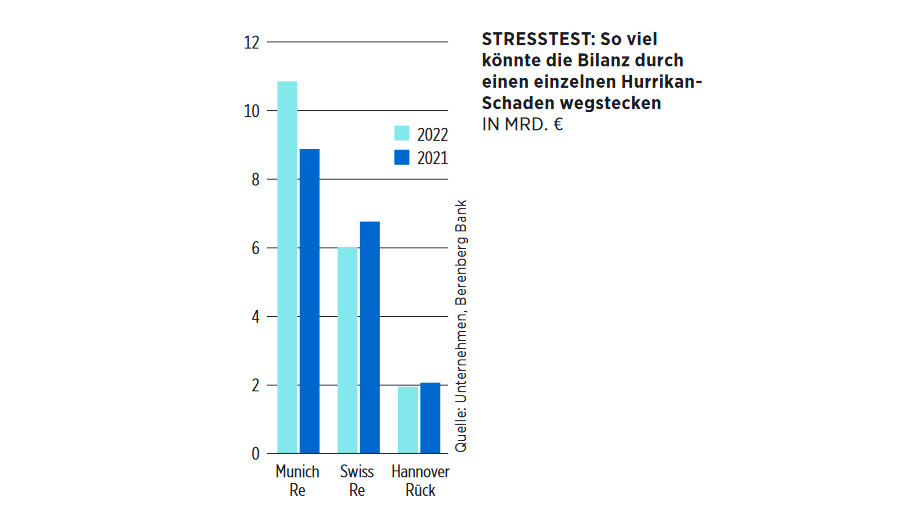

Auch deshalb könnten die Münchner in der Rückversicherungsbranche bei einer außergewöhnlichen Katastrophe in Florida, einem sogenannten 200-Jahre- Ereignis, laut Berenberg am meisten wegstecken: Der Maximalschaden beläuft sich bei ihnen auf mehr als zehn Milliarden Dollar. Bei Swiss Re, der Nummer 2, sind es sechs, bei der Nummer 3, Hannover Rück, zwei Milliarden Dollar (siehe Grafik auf S. 22).

Jedoch hat Hannover Rück das Florida-Engagement stark zurückgefahren. Die Belastung der gesamten Versicherungsbranche durch ein 200-Jahre-Ereignis wird auf 200 Milliarden Dollar geschätzt. Zum Vergleich: Würde sich der große Miami-Hurrikan von 1926 wiederholen, lägen die Schäden heute bei 164 Milliarden Dollar, bei Hurrikan Katrina (2005) wären es 99 Milliarden Dollar. Bei Hurrikan Ian im vergangenen Jahr übernahm Munich Re 3,2 Prozent der versicherten Schäden, Swiss Re 2,5 und Hannover Rück 0,64 Prozent. Für das Schlimmste sind die drei Konzerne entsprechend der Größe ihrer Portfolios und der Streuung der Risiken gut vorbereitet, urteilt Berenberg.

Ausreichend hohe Reserven

Beispiel Munich Re: Der Primus geht in Florida das höchste Risiko ein, hat aber auch die stärkste Bilanz. Zum Halbjahr lag die Solvabilitätsquote, also der Überhang der Eigenmittel gegenüber den gesetzlichen Kapitalanforderungen, bei 273 Prozent, deutlich über dem Korridor von 175 bis 220 Prozent, den Munich Re mit Blick auf Dividendenversprechen und Aktienrückkäufe anvisiert. Bei einer Solvabilität von 262 Prozent für 2023 verfügten die Münchner über mehr als 17 Milliarden Euro Schadenreserven, schätzt Berenberg.

Auch die Bilanz der Hannover Rück ist mit der aktuellen Solvabilitätsquote von 269,8 Prozent sehr stark. Die Solvabilitätsquote der Allianz, Europas größtem Sachversicherer, liegt mit 208 Prozent ebenfalls deutlich über der für die aktionärsfreundliche Politik des Konzerns relevanten Mindestquote von 180 Prozent. Die Belastungen durch Schäden aus Naturkatastrophen waren im ersten Halbjahr geringer als im Vorjahr.

Wie stark die Allianz mit ihrem US-Geschäft in Florida engagiert ist, wird in Berichten nicht ausgeführt. Für die zweite Jahreshälfte erwartet Finanzvorstand Giulio Terzariol in der Schadenund Unfallversicherung im Vergleich zum ersten Halbjahr ein mehr oder weniger unverändertes Ergebnis. Ob das gelinge, sei auch von der Schadenbelastung aus Naturkatastrophen abhängig. Im dritten Quartal könne die Belastung auf das Durchschnittsniveau von 2,5 Prozent der Beiträge steigen. Für Terzariol kein Grund zur Sorge.

MUNICH RE – Auch in Florida stark

Der Trend zu steigenden Versicherungsprämien verstärkt sich. Bei der Bilanz für das erste Halbjahr berichtete Munich Re, das Preisniveau für sein Portfolio habe sich um 5,1 Prozent erhöht. Das sei der größte Schub bei den Raten seit Jahren gewesen, sagte Chef Joachim Wenning. Die Präsenz in Floridas Rückversicherungsmarkt ist stark. Das ist auch ein Risiko. Für 2024 stellen die Münchner vier Milliarden Euro Überschuss in Aussicht, nach 3,4 Milliarden im Vorjahr.

ALLIANZ – Höhere Prognose möglich

Erstversicherer wie die Allianz können höhere Risiken an Rückversicherer auslagern. Auf dem Weg zu ihren Jahreszielen sind die Münchner flott unterwegs. Nach sechs Monaten haben sie operativ schon 7,5 Milliarden Euro verdient. Das obere Ende der Jahresprognose von 13,2 bis 15,2 Milliarden Euro ist deutlich näher gerückt. Analysten gehen deshalb davon aus, dass das Ziel zum Ende des dritten Quartals erhöht werden könnte.

HANNOVER RÜCK – Auch beim Gewinn auf Kurs

Auch die Hannover Rück verdiente im ersten Halbjahr mehr als die Hälfte des für 2023 anvisierten Gewinns von mindestens 1,7 Milliarden Euro. In der Hurrikanregion Florida wurde das Geschäft signifikant zurückgefahren. Die Großschadenbelastung sollte den Budgetwert für 2023 von 1,725 Milliarden Euro daher nicht wesentlich übersteigen.

Lesen Sie auch: Bis zu 17 Prozent Dividendenrendite mit Versicherungs-Aktien: Hohe Dividenden und niedrige KGVs

Hinweis auf Interessenkonflikte: Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Allianz, Munich Re.

Der zweite Vorstand der Börsenmedien AG, Herr Leon Müller, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Hannover Rück