Mein Konto

Mein Konto

Manchmal werden Aktien so deutlich abgestraft, dass ihr KGV oder KBV sehr günstig wird. Wir zeigen Ihnen, welche 10 Aktien im S&P 500 zu günstig sind, um sie zu ignorieren. Von Julia Pfanner

Ein turbulentes US-Börsenjahr ist vorbei. Der wegen seiner Marktbreite bedeutendste US-Index S&P 500 hat 2022 mit einem Minus von mehr als 19 Prozent beendet. Selbst den Aktien der großen Technologiekonzerne ging es ans Leder. Auf der anderen Seite entwickelten sich Energiefirmen, die lange dem Markt hinterhergelaufen waren, teilweise glänzend. Doch wie geht es weiter?

Die Ausgangsbedingungen für 2023 sind gar nicht so schlecht. Die USA geht in ein Vorwahljahr, was historisch meist mit einem Plus an der Börse geendet hatte.

Lesen Sie hier alles zum mysteriösen Präsidenten-Zyklus an den Börsen.

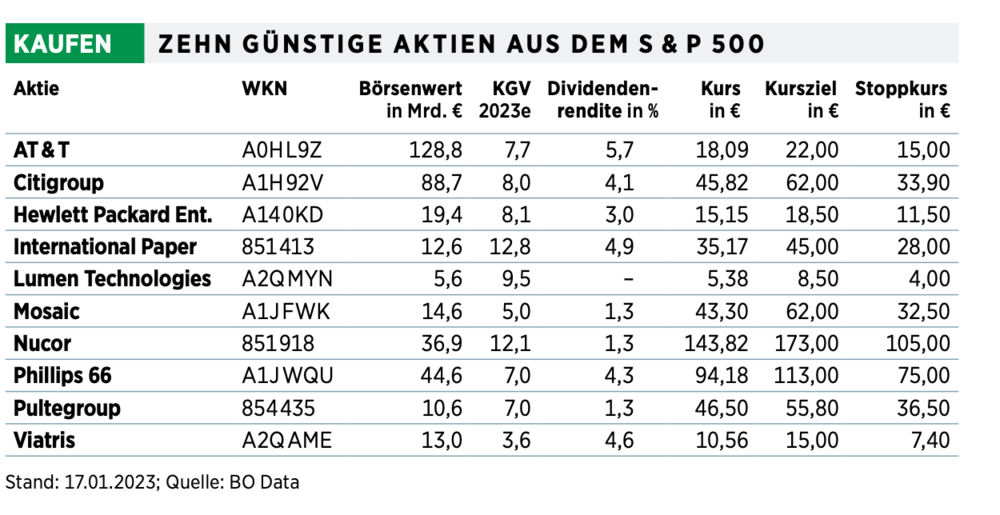

Zudem deutet sich an der Zinsfront eine Entspannung an. Nachdem die Fed die Zinsen 2022 sehr stark angehoben hat, waren die Inflationsdaten nicht mehr so hoch. In der Bewertung der US-Aktien ist das allerdings in vielen Fällen schon abgebildet. Das Index-KGV liegt mit 17,5 etwas über dem Zehn-Jahres-Durchschnitt. „Könnten die großen Indizes noch tiefer fallen? Auf jeden Fall, aber wir glauben, dass die Aktienkurse vieler Unternehmen die Talsohle bereits erreicht haben und jetzt zu sehr attraktiven Preisen verkauft werden“, schreiben Mark und Jonathan Boyar von der Investmentfirma Boyar Value Group. Um attraktive Aktien zu finden, hat BÖRSE ONLINE den S&P 500 nach Kurs-Gewinn-Verhältnis (KGV), Kurs-Buchwert-Verhältnis (KBV) und Kurs-Umsatz-Verhältnis (KUV) untersucht. Alle drei Bewertungskennzahlen können Hinweise darauf geben, ob eine Aktie eher günstig oder teuer bewertet ist. Zehn Aktien haben den Test bestanden:

Diese zehn Gewinner-Aktien haben Potenzial

Übrigens: Mit diesen Dividendenaktien verdient Warren Buffett jedes Jahr Milliarden

Diese Aktien sind zu günstig, um sie zu ignorieren

In der Auswahl hat die Aktie von Phillips 66 2022 mit ihrem Kursplus von über 50 Prozent am stärksten zugelegt. Das für 2023 geschätzte KGV ist mit 7,0 aber immer noch niedrig.

Für Firmen aus der Öl- und Gasbranche lief es 2022 gut. Auch Raffineriekonzerne wie Phillips 66 profitierten. Die Konzerne hatten gut zu tun, als die Nachfrage nach Benzin und Diesel durch aufgehobene Pandemie-Reisebeschränkungen und Europas Suche nach Alternativen zu Treibstoff aus Russland stieg. Phillips 66 ist der größte Raffineriebetreiber in den USA mit angeschlossenem Tankstellennetz. Zum Konzern gehören die europäischen Jet-Filialen. Zuletzt sanken die Benzinpreise und damit die Margen auf Benzin bei Raffineriekonzernen. Phillips 66 rechnet damit, dass das Angebot an Benzin und Diesel diesen Sommer wieder knapp ist. Damit könnten die Margen erneut steigen. Ein normalisiertes Wartungsniveau der Anlagen sollte sich 2023 zudem positiv aufs operative Ergebnis auswirken. Die Aktionäre bedenkt der Konzern großzügig: Bis Ende 2024 sollen via Dividenden und Aktienrückkäufe zehn bis zwölf Milliarden US-Dollar an sie gehen.

Nucor ist einer der größten Stahlproduzenten und Recycler der USA und etwa bei Bau, Infrastruktur und Offshore-Windenergie aktiv. Nach Beginn des Ukraine-Kriegs profitierte der Konzern von steigenden Stahlpreisen. Zuletzt sanken Preise und Mengen. Im abgelaufenen Quartal, für das Nucor die Zahlen Ende Januar präsentieren will, erwartet das Unternehmen einen Gewinn je Aktie von 4,25 bis 4,35 Dollar, deutlich weniger als die 7,97 Dollar ein Jahr zuvor. Die eingetrübten wirtschaftlichen Aussichten drücken die Nachfrage, im Infrastrukturgeschäft oder bei Energie dürfte Nucor aber profitieren. Bei einem KGV von 12,1 ist zudem schon einiges im Kurs eskomptiert. Die Aktionäre dürften nicht zu kurz kommen. Nucor ist Teil des S&P 500 Dividend Aristocrats Index, dessen Mitglieder ihre Dividende in jedem der vergangenen 25 Jahre erhöht haben.

Phosphat und Kali sind zwei der wichtigsten Nährstoffe in der Landwirtschaft. Der Düngemittelriese Mosaic ist einer der führenden Hersteller. Infolge des Ukraine-Kriegs erreichten die Preise für Düngemittel neue Rekorde. Zuletzt kamen sie aber zurück. Im Dezember teilte Mosaic zudem mit, die Produktion in einer kanadischen Mine vorübergehend gedrosselt zu haben, weil die Nachfrage schwächer war als erwartet. Das zeigt sich auch in der Bewertung: Das KGV liegt bei nur 5,0. Und das Geschäft wird sicherlich nicht einbrechen. Zum einen haben es die russischen Kapazitäten schwer, auf den Weltmarkt zu kommen. Zudem verdienen die Bauern gut. Mosaic erwartet, dass 2023 ein starkes Jahr für die Ausbringung von Nährstoffen werde. Die Aktie bringt auf jeden Fall einiges Aufholpotenzial mit. 2022 notierte sie fast 70 Prozent höher.

Auch diese US-Aktien habe eine sehr attraktive Bewertung

Übel hat es 2022 die Aktie von Lumen Technologies (ehemals Century Link)erwischt. Das Papier büßte 2022 mehr als die Hälfte ein. Das Unter- nehmen ist in den vergangenen Jahren zu einem der größten Telekomkonzerne der USA herangewachsen. Die Schulden sind nach teuren Übernahmen aber hoch. Im November verkündete Lumen die Streichung der Dividende, was bei Dividendenjägern nicht gut ankam. Zuletzt wurden aber auch Geschäftsbereiche verkauft. Ziel ist es, sich auf weniger Bereiche zu konzentrieren und die Schulden im Blick zu behalten. Allerdings wurde ein zweijähriges Aktienrückkaufprogramm mit einem Volumen von bis zu 1,5 Milliarden Dollar genehmigt, was mehr als ein Vier- tel des Börsenwertes ausmacht. Das KGV liegt mit 9,5 deutlich unter dem Markt.

Der große US-Telekomkonzern AT&T spaltete im vergangenen Jahr die Medienfirma Warnermedia ab und konzentriert sich auf das Kerngeschäft. Der Transaktion folgte zudem eine Kürzung der Dividende. Auch hier steht der Schuldenabbau oben auf der Agenda. Mit 5,7 Prozent ist die Dividendenrendite aber immer noch hoch. Das Kundenwachstum dürfte gut bleiben, Upgrades auf den Mobilfunkstandard 5G treiben das Geschäft. Spannend dürfte es mit den Zahlen zum vierten Quartal werden. Die will der Konzern am 25. Januar vorlegen.

Hewlett Packard Enterprise ist im Zuge der Abspaltung des Unternehmenskundengeschäfts von Drucker- und PC-Hersteller HP entstanden. Der Konzern ist auf Unternehmens-IT, Software und Services spezialisiert. Die Kunden könnten dieses Jahr zwar weniger für Hardware ausgeben. Auf der anderen Seite gibt es im Firmenkundengeschäft den Druck zu digitalisieren. Zudem löst sich auch der Lieferstau erst auf. Hier hat HPE noch Rückenwind. Das Unternehmen will zudem eine Verkaufsoption für seinen 49-Prozent-Anteil am China-Joint-Venture H3C ausüben. Das könnte etwa vier Milliarden Dollar in die Kasse spülen und Spielraum für Übernahmen und Aktienrückkäufe geben.

Auch Immo-Aktien sind günstig

Steigende Zinsen belasteten zuletzt Hausbaufirmen wie Pultegroup, mit 27 570 abgeschlossenen Häusern 2021 der drittgrößte US-Häuslebauer. Die Zinsen sorgen für Zurückhaltung bei Neuabschlüssen. Doch das ist im US-Häusermarkt keine neue Entwicklung. Die Firmen sind diesem Zyklus schon seit Jahrzehnten ausgesetzt. Am Ende ist das Bevölkerungswachstum hier der stärkere Werttreiber. Laut Mark und Jonathan Boyan dürfte das Unterangebot an Wohnraum zudem das Ausmaß eines möglichen Rückgangs der Immobilienpreise begrenzen. 2023 wird der Druck auf die Margen jedoch wachsen. Analysten rechnen dieses Jahr mit einem Gewinneinbruch. Bei einem KGV von 7,0 scheint das im Kurs abgebildet zu sein.

International Paper ist einer der führenden Hersteller von Verpackungen und Zellstoff. Dazu gehören etwa Wellpappe oder Karton. Der Zellstoff wird aber auch für Windeln, Damenhygieneprodukte oder Papier verwendet. International Paper hat 127 000 Hektar eigenen Waldbesitz in Brasilien. Zuletzt belastete, dass Verbraucher weniger Waren kauften und der Einzelhandel Lagerbestände abbaute. Die geringere Nachfrage nach Verpackungen traf auf deutlich höhere Energie- und Vertriebskosten. Der Konzern will die Kosten senken. Wird die wirtschaftliche Eintrübung weniger schlimm als erwartet, gibt es einiges an Aufwärtspotenzial.

Zinsgewinner

Am vergangenen Freitag legte Citigroup die Zahlen zum vierten Quartal vor. Der Gewinn sank um etwa ein Fünftel auf 2,5 Milliarden Dollar, vor allem wegen einer höheren Risikovorsorge für den Fall eines dauerhaften Wirtschaftsabschwungs und höherer Kreditausfälle. Der Umsatz stieg dagegen um sechs Prozent auf 18 Milliarden Dollar, wobei die Erlöse im Investmentbanking um über die Hälfte einbrachen. Das Märktegeschäft aber lief sehr gut. Zudem profitierte die Bank von höheren Zinsen. Ein Restrukturierungsprogramm kostet noch Geld. Doch hohe Zinseinnahmen und geringere Kostensind 2023 Gewinntreiber. Die Aktie handelt mit Branchenabschlag.

Viatris ist 2020 aus dem Zusammenschluss von Generikaproduzent Mylan und dem Generikageschäft von Pharmagigant Pfizer entstanden. Den Kurs der Aktie könnten Aktienrückkäufe und weitere Ankündigungen von Verkäufen unterstützen. Viatris ist gerade aus dem Bereich Biosimilars ausgestiegen und hat das entsprechende Portfolio an das indische Bio-Pharmaunternehmen Biocon verkauft. Dagegen hat man die Übernahmen von Oyster Point and Famy abgeschlossen — mit ihnen soll eine neue Sparte für Augenheilkunde entstehen. Das Unternehmen handelt auch wegen noch hoher Schulden branchenunüblich mit einem KGV von nur 3,6. Da gibt es einiges aufzuholen.

Dieser Text erschien zuerst in BÖRSE ONLINE 03/2023. Hier erhalten Sie einen Einblick ins Heft

Hinweis auf Interessenkonflikte

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: AT&T Inc.