Mein Konto

Mein Konto

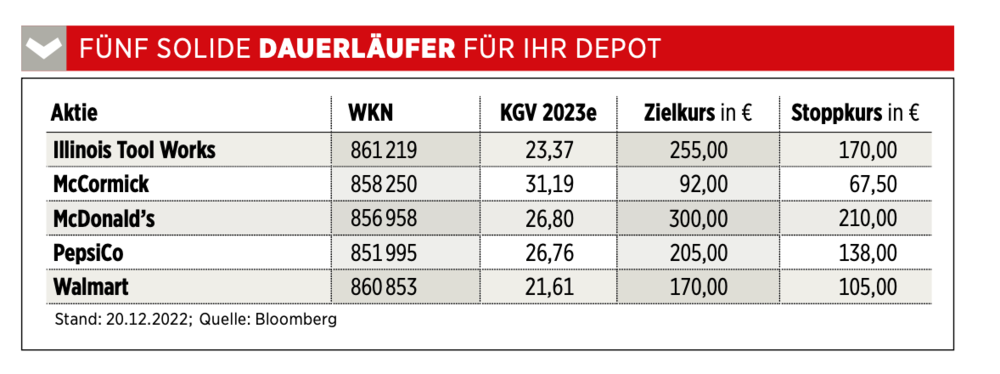

Diese Aktien sind cool in Krisen und bringen trotzdem hervorragende Langfristrenditen: Diese fünf Titel sind echte Dauerbrenner. Von Sinan Krieger

Was für ein Börsenjahr: Aktien und Anleihen gaben im Gleichschritt nach, sämtliche Indizes sind dick im Minus, Wachstumsaktien stürzten reihenweise ab, und selbst Tech-Giganten wie Apple und Alphabet mussten Federn lassen. Aber es gibt auch Aktien, die in den schlimmsten Zeiten stabil bleiben — und sich keiner Krise beugen. Solche Dauerläufer beweisen ihre Widerstandsfähigkeit seit Jahrzehnten. Warum sie auch fürs kommende Jahr zu den Favoriten zählen.

37,1 Prozent maximaler Kursverlust

Woran denken Sie bei sicheren Investments zuerst? Gold? Möglicherweise sollten Sie mal über Gewürze nachdenken, denn damit macht McCormick schon lange stabile Gewinne. Das freut natürlich auch die Aktionäre. Seit 36 Jahren in Folge steigert das Unternehmen aus Maryland mittlerweile seine Dividende. Das Geschäftsmodell ist so einfach wie solide: McCormick verkauft seine Produkte in 170 Ländern, und es geht nicht nur um Gewürze, sondern auch um Saucen, Honig und Aromen. Schmecken dürfte Investoren auch die ordentliche Performance in diesem Jahr. Zwar musste auch McCormick ein Minus von sechs Prozent verbuchen, damit hat man aber den S & P 500 und viele andere Aktien um Längen geschlagen.Generell steht die Aktie für Stabilität und weist seit 1990 einen maximalen Kursverlust an einem Stück von nur 37,1 Prozent auf — und das selbst in den Crashs nach der Dotcom-Blase und in der Finanzkrise. Auch jüngste Probleme wie Inflation und abflauende Wirtschaft dürften den Dauerläufer nicht aus der Ruhe bringen. Die Gewinne sollen auch 2023 um sieben Prozent steigen. Und McCormick pflegt extrem enge Beziehungen zu US-Einzelhandelsriesen wie Walmart und Dollar General.

1,6 Milliarden Dollar Umsatz pro Tag

Dieses Börsenjahr war so verhagelt, dass es selbst stoische Urgesteine wie Walmart zwischendurch aus der Bahn geworfen hat. Mitte Mai reagierte die Börse geschockt, als der Handelsriese enttäuschende Ergebnisse präsentierte und sich plötzlich Zweifel breitmachten: Bekommen selbst Dickschiffe wie Walmart Probleme mit der Inflation und können die Preise doch nicht weiterreichen an die Kunden? Die Jahresziele kassierte Walmart nach dem schwachen ersten Quartal ebenfalls. Aber das Blatt wendete sich schnell, und Walmart bewies seine Resilienz. Das Management achtete strikter auf die Kosten, nutzte seine Marktmacht und verhandelte härter mit den Lieferanten. Zudem reichte der Konzern die höheren Kosten für Sprit und Transport an die Zulieferer weiter, indem man Gebühren einführte.

Analysten erwarten, dass Walmart seine Marktanteile weiter ausbauen kann und der Konkurrenz davonzieht. Woran liegt das? Die Kunden schauen immer strenger auf den Preis, und zwar auch Besserverdiener. 57 Prozent der gewonnenen Marktanteilekommen davon, dass Leute mit einem Einkommen von mehr als 100 000 Dollar jetzt mehr auf die Preise achten und bei Walmart shoppen. So kommen 1,6 Milliarden Dollar Umsatz pro Tag zusammen. Zehn Prozent mehr Gewinn sind 2023 nach Schätzungen der Analysten drin!

Nur sechs Verlustjahre seit 1986

Die einen betrachten das US-Unternehmen als erfolgreichen Burgerbrater, die anderen als Immobilienimperium, das sich ein geniales Franchise-Konzept aufgebaut hat. Jedenfalls kommt das Geschäftsmodell nicht aus der Mode, und McDonald’s verzeichnete seit 1986 gerade mal sechs Verlustjahre — in 84 Prozent der Jahre stand also ein Gewinn für Aktionäre zu Buche. Besonders beeindruckend in diesem Jahr mit Rekordinflation: McDonald’s erhöhte wie die Konkurrenz die Preise, während die Kunden bei anderen jedoch fernbleiben, stürmen sie bei McDonald’s weiter in die Filialen. Die Ergebnisse überraschten die Wall Street positiv. Aber was geht jetzt noch bei der Aktie nach diesem guten Jahr? „Better Burger“ könnte das nächste „Big Thing“ werden in den USA. McDonald’s will mit seiner neuen Burger-Plattform das Level anheben: smartere Zubereitung auf dem Grill, kürzere Wartezeiten für Kunden und besserer Geschmack. Die Experten von Loop Capital erwarten ein signifikantes Umsatzplus, insgesamt taxieren die Analysten das Gewinnwachstum für 2023 auf fünf Prozent. Stabil eben und ein echter Dauerläufer.

14,2 Prozent pro Jahr seit 1988

Auf den ersten Blick sieht es nach Rückschritt aus: Illinois Tool Works (ITW) verbuchte in diesem Jahr einen leichten Verlust von fünf Prozent, nicht gerade berauschend für eine Aktie, die seit 1988 eine jährliche Durchschnitts-Performance von 14,2 Prozent hingelegt hat. Aber selbst in diesem Jahr haben Anleger mit dem Dauerläufer viel besser performt als der Markt. Kein Wunder, dass der Industriekonzern selbst im Krisenjahr so solide läuft, denn breiter aufgestellt kann man kaum sein. Vom hochmodernen Geschirrspüler im Hotel bis zu Autobauteilen — der US-Konzern aus Glenview hat es im Sortiment und scheint mit dieser breiten Streuung bei den Kunden gut zu fahren. Zudem zeigt die „Win the Recovery“-Initiative Wirkung, bei der der Konzern voll auf die Eroberung von Marktanteilen setzt. In fünf von sieben Segmenten wuchs ITW im jüngsten Quartal mit 15 bis 25 Prozent. Eine beachtliche Konstanz legt ITW bei der Profitabilität hin: Seit 2014 liegt die Bruttomarge über 40 Prozent. Auch die operative Marge konnte in diesem Jahr weiter gesteigert werden. Der Konzern hat also seine Kosten im Griff und wurde produktiver. Auch bei der Dividende liefert ITW stabil ab und steigert sie seit 16 Jahren.

Der Dividendenaristokrat

Elf Prozent Plus in einem Krisenjahr, welche ausgeklügelte Portfoliostrategie braucht es dafür wohl? Zerbrechen Sie sich lieber nicht den Kopf, denn eine solche Rendite konnte man 2022 auch mit einer grundsoliden Aktie wie PepsiCo einfahren. Der Getränkeriese lieferte dieses Jahr voll ab. Es war für den Konzern weder ein Problem, die Preise für Softdrinks anzuheben, noch für Snacks, die PepsiCo zum Beispiel über die bekannte Marke Lays vertreibt. Es wurde in diesem Jahr viel über den Mythos Preissetzungsmacht spekuliert, der US-Riese hat sie definitiv unter Beweis gestellt und achtet zudem auf die Kosten vor einem weiteren schwierigen Jahr.

PepsiCo baut Hunderte Jobs in der Verwaltung ab, um die Organisation zu verschlanken. Während diese Maßnahmen eine Randnotiz im Zahlenwerk bleiben werden, zählt vielmehr, ob der Konzern auch 2023 mit Snacks und Getränken weiter wachsen kann. Momentan zeigen sich die Analysten bullish und rechnen mit einem Gewinnwachstum von sieben Prozent je Aktie. Anleger sollten aber auch auf die attraktive Dividende achten: PepsiCo steigert sie nun schon seit 50 Jahren in Folge. Kurs und Ausschüttung funktionieren also beide im Dauerlauf beim Dividendenaristokraten.

Übrigens: Auch mit dem BÖRSE ONLINE Stabile Werte Index können Sie mit nur einem Produkt in 20 ausgewählte Dauerbrenner-Aktien investieren.

Dieser Artikel erschien zuerst in Euro am Sonntag 52/2022. Hier erhalten Sie einen Einblick ins Heft.

Hinweis auf Interessenkonflikte:

Der Preis der Finanzinstrumente wird von einem Index als Basiswert abgeleitet. Die Börsenmedien AG hat diesen Index entwickelt und hält die Rechte hieran. Mit dem Emittenten der dargestellten Wertpapiere hat die Börsenmedien AG eine Kooperationsvereinbarung geschlossen, wonach sie dem Emittenten eine Lizenz zur Verwendung des Index erteilt. Die Börsenmedien AG erhält insoweit von dem Emittenten Vergütungen.