Mein Konto

Mein Konto

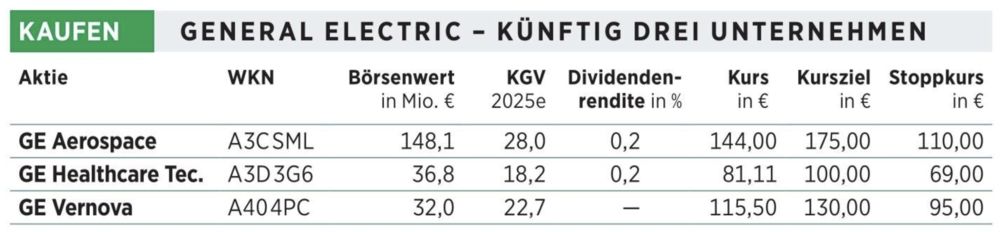

Neu entfesselt: Larry Culp hat Amerikas verblasste Ikone General Electric zum Leuchten gebracht: GE ist jetzt GE Aerospace, GE Energy und GE Healthcare, angriffslustige und dominierende Akteure in ihren Märkten. Wie das Meisterstück gelang und warum sich Investments in die Neulinge lohnen

Larry Culp hat nun sein Meisterstück geliefert. In fünf Jahren schuf Culp für Amerikas traditionsreichen Konzern General Electric (GE) neue Perspektiven. Als der Sanierer im Oktober 2018 als erster externer Manager in der über 130-jährigen Geschichte der stark angeschlagenen Industrie-Ikone Amerikas die Führung übernahm, brachte es der einst wertvollste Konzern der Welt an der Börse auf gerade mal 65 Milliarden Dollar. So wenig wie Anfang der 90er-Jahre. Konglomerate wie die einstige GE sind komplex und träge. „Die Schwierigkeiten bei einer Reorganisation sind zahlreich und groß und liegen im Inneren“, stellte auch Charles Coffin als erster Chef von General Electric 1893 fest. Auch GE-Reformator Culp räumte trotz großer Erfahrung mit Restrukturierungen „viele schlaflose Nächte“ nach seinem Start ein, und dass er bei GE „viel lernen“ musste. Outsider Culp löste die versteinerten Strukturen des Konglomerats vollständig auf, um die verborgenen Stärken des Unternehmens in neuer Form strahlen zu lassen. Das vom Erfinder der Glühbirne Thomas Alva Edison mitgegründete Unternehmen prägte den Aufstieg von Amerikas Industrie mehr als ein Jahrhundert lang. Nun leuchten die weltberühmten Initialen des Konzerns seit Anfang des Monats in den Namen von drei börsennotierten kleineren Konzernen. Aus General Electric wurde der Flugzeugturbinenentwickler GE Aerospace. Die Energiesparte ist als GE Vernova gelistet. Die Medizintechnik GE Healthcare Technologies wurde im Januar 2023 aufs Parkett geschickt.

GE-Wert unter Culps Regie verdreifacht

Kurz vor Vernovas Debüt kamen die GE-Konzerne zusammen auf 230 Milliarden Dollar Börsenwert. Unter Culps Regie hat sich ihr Wert also mehr als verdreifacht. „Die erfolgreichen Börsendebüts der drei unabhängigen Konzerne sind das große Finale einer mehrjährigen Transformation“, freut sich Culp, künftig Chef von GE Aerospace. Alle drei Konzerne sind dominant in ihren Märkten und können ihr Wachstum dank Investment-Grade-Ratings günstig finanzieren. GE is back!

Als Konglomerat hatte General Electric im August 2000 seine maximale Strahlkraft erreicht. Unter Führung des damals weltweit als Unternehmerlegende gefeierten Jack Welch avancierte GE mit knapp 600 Milliarden Dollar Börsenwert zum wertvollsten Konzern der Welt. Welch führte den Konzern am längsten. Von 1981 bis 2001, und hatte mit seiner Führungsphilosophie in der Zeit nicht nur GE geprägt. Der von ihm inthronisierte interne Nachfolger Jeff Immelt führte seine Philosophie fort. So konnte die Finanztochter GE Capital, nach der globalen Finanzkrise 2008 stark angeschlagen, zum schweren Mühlstein werden, der den Konzern in den Abgrund riss. Ausgerechnet jene Sparte, die lange der größte Gewinnbringer war und den Aufstieg und das Wachstum der anderen Sparten wesentlich mitfinanziert hatte.

Den Tiefpunkt erreichte GE 2018 mit 23 Milliarden Dollar Abschreibungen, 15 Milliarden Dollar Kapitalbedarf in seiner Rückversicherungssparte, mehr als 130 Milliarden Schulden und 22 Milliarden Nettoverlust. Culp, der im Sommer 2018 in den Aufsichtsrat geholt wurde, rückte wenige Monate später, nach einer weiteren Führungskrise, an die Spitze. Der Harvard-Absolvent und langjährige Chef des US-Konzerns Danaher ist ein Profi für Restrukturierungen. An der Wall Street wird Danaher für sein bewährtes System, Zukäufe nachhaltig und wertsteigernd umzubauen, sehr geschätzt. Gleich zu Beginn stutzte Culp die Dividende von zwölf auf einen Cent pro Aktie, auf ein Minimum. Der Mühlstein GE Capital wurde entsorgt, eine Serie von Spartenverkäufen verringerte die Schulden bis heute um 100 Milliarden auf erträgliche 21 Milliarden Dollar. Die freien Mittelzuflüsse, der sogenannte Free Cashflow, die 2019 auf 2,3 Milliarden Dollar geschrumpft waren, legen nun wieder zu. 2023 waren es 5,2 Milliarden. Für 2024 werden für GE Aerospace und GE Vernova zusammen sechs Milliarden Dollar erwartet.

Neubeginn auch in der Firmenkultur

Zudem erkannte Culp im Gegensatz zu seinen Vorgängern, die stets intern rekrutiert wurden, dass GE auch seine Konzernkultur ändern musste. Die von GE-Legende Welch eingeführten Six-Sigma-Prinzipien für minimale Fehlertoleranz in der Produktion erwiesen sich als Hindernis für Innovationen. Nun sind Culp und seine Führungskräfte regelmäßig für mehrere Tage in der Produktion, um ihre Erfahrungen an der Basis in die Entscheidungen über Prozesse einzubinden, aus der Fabrik in die Führungsetage. Jack Welch und seine internen Nachfolger betrieben an der „GE-Uni“, dem besonderen Ressort des Konzerns bei Crotonville im US-Bundesstaat New Jersey, jahrzehntelang die Ausbildung der Top-Führungskräfte auch als Kult. Diese Manager galten lange als eines der wertvollsten GE-Produkte. Dennoch scheiterten sie daran, den Niedergang ihres Konzern zu stoppen. Auch dieser Zauber der Selbstbeweihräucherung ist nun vorbei. Bei der Neuerfindung der Führungskultur bewährten sich Strategien aus Japan wie der von Toyota bekannte Prozess kontinuierlicher Verbesserung Kaizen, Jamba, der Ort wo es passiert, oder Hoshin Kanri, die Einbindung von Mitarbeitern in die Konzernziele. Nach Angaben von GE führte das in vielen Prozessen zu gewinnbringenden Veränderungen: Bei GE Vernova werden die Schaufeln zu ihrem Einbau in Gasturbinen nur 50 Meter statt bisher fünf Kilometer transportiert, ein Hubschrauber bei GE Aerospace wird nun in elf statt 75 Stunden zusammengebaut. Beim Aerospace-Großkunden Boeing räumt Chef David Calhoun zum Jahresende seinen Posten. Wie bei GE könnte auch bei Boeing ein Externer an der Spitze mehr bewegen. Culp gilt als ein potenzieller Kandidat dafür.

An der Börse tritt GE Aerospace in Europa nun gegen den britischen Flugzeugturbinenbauer Rolly Roye und MTU Aero Engines, bei Jet-Turbinen Partner von Pratt & Whitney, der Triebwerkstochter des US-Konzern Raytheon Technologies an. GE Health Technologies bleibt in Rivale von Siemens Healthineers, genauso wie GE Vernova ein nahezu identisch aufgestellter Konkurrent von Siemens Healthinners. Siemens selbst hat mit dem Aus für Konglomerate General Electric als Konkurrent verloren.

GE Aerospace: Auftrieb an der Börse aus eigener Kraft

Auch Glück macht ein erfolgreiches Comeback aus. Bei GE Aerospace und seinem britischen Rivalen Rolls-Royce, der nach einigen missglückten Versuchen auch auf Erfolgskurs ist, sind es die anziehende Nachfrage bei Flügen, die Erneuerung und Erweiterung der Flotten und höhere Verteidigungsausgaben. Laut Zahlen des Branchenverbands IATA legte der Umsatz in Fluggastkilometern, Revenue Passenger Kilometers (RPK), 2023 um knapp 37 Prozent auf rund acht Milliarden zu. Das sind knapp 94 Prozent des Niveaus von 2019, vor der Pandemie. 2022 waren es 69 Prozent. Für 2028 prognostiziert IATA 11,3 Milliarden RPK. Auftrieb für Rolls-Royce und GE Aerospace. Die Wartung der Triebwerke in zivilen Jets und Kampfflugzeugen lieferte 70 Prozent von 32 Milliarden Dollar Umsatz des US-Konzerns für 2023. Der zunehmende zivile Luftverkehr und weltweit steigende Verteidigungsausgaben, von 1,8 auf geschätzte 2,1 Billionen Dollar für 2028, sollten die Geschäfte bei GE und Rolls-Royce weiter beflügeln. GE Aerospace stellt für 2028 zehn Milliarden Dollar operativen Gewinn in Aussicht. 2023 waren es 5,6 Milliarden. Kundenseitig sind die Bücher für neue Jets von Airbus und Boeing für Jahre gut gefüllt. Turbinen und Service für zivile Jets liefern bei GE Aerospace knapp drei Viertel der Erlöse, den Rest, neun Milliarden Dollar, die Militärsparte. Auch hier hat das Servicegeschäft mit 55 Prozent den größten Anteil. Bei Rolls-Royce liefern zivile Jets etwas mehr als 47 Prozent von umgerechnet 18 Milliarden Euro Umsatz, Antriebe und Service für Kampfjet-Turbinen rund 26,6 Prozent. Die Rolls-Royce-Tochter MTU in Friedrichshafen am Bodensee, nicht zu verwechseln mit MTU Aero Engines in München, liefert mit großen Kraftwerksaggregaten und Motoren für Schiffe und große Jachten ein gutes Viertel des Umsatzes.

GE Healthcare Technologies: Klar besser als DAX und S&P 500

Wegen ihrer hohen und weitgehend stabilen Cashflows aus Märkten mit wenigen großen, dominierenden Anbietern, sogenannte Oligopole, war die seit Januar 2023 börsennotierte Medizintechniktochter GE Healthcare Technology 2018 essenziell für eine erfolgreiche Neuaufstellung des Mutterkonzerns General Electric. Als Larry Culp bei GE die Führung übernahm, verzögerte er die von seinem Vorgänger eingeleitete Abspaltung (Spin off). Culp befürchtete, dass GE ohne die Cashflows seiner Medizintechniksparte zu schwach für den großen Umbau sein würde. Stattdessen verkaufte der ehemalige Chef von Danaher GEs Biotech-Geschäft an seinen ehemaligen Arbeitgeber für 21 Milliarden Dollar. Ein großer Happen, von dem in Deutschland dann auch Labortechnikspezialist Sartorius etwas abbekam und profitierte. Seit dem Börsendebüt schlägt sich GE Healthcare mit knapp 50 Prozent Wertzuwachs deutlich besser als der deutsche Rivale Siemens Healthineers mit nur rund 20 Prozent im gleichen Zeitraum. Zum Vergleich: S & P 500 und DAX schafften 36 und 30 Prozent. Mit umgerechnet knapp 19 Milliarden Euro Umsatz für 2024 ist GE Healthcare aus Chicago etwas kleiner als die Erlanger Healthineers mit knapp 23 Milliarden Euro geschätztem Erlös. In der bildgebenden Diagnostik (u. a. MRT-Röhren und Computertomografen, CRT), die Siemens Healthineers rund die Hälfte der Erlöse liefert, sind die Konzerne Konkurrenten, genauso wie im Segment Advanced Therapies von Healthineers, das knapp neun Prozent der Erlöse liefert. Im ersten Börsenjahr hat GE Healthcare die Erwartungen übertroffen, genauso wie mit den Prognosen für 2024

GE Vernova: Nahezu identisch mit Siemens Energy

Die nun börsennotierte, ehemalige General-Electric-Energiesparte GE Vernova ist nahezu identisch aufgestellt wie Siemens Energy, die seit September 2020 börsennotierte Sparte von Siemens. Wie die Berliner setzt auch der Debütant aus Atlanta im US-Bundesstaat Georgia auf den Bau von Gasturbinen, die später auf Wasserstoff umgerüstet werden können, Windkraftturbinen, Technik für Strom- netze und Anlagen zur Herstellung von Wasserstoff. Elektromobilität, der Ausbau von Windparks und der notwendige Aus- und Umbau der Stromnetze, auch wegen der Umstellung auf klimaneutrale Energieträger in vielen Industrien, bieten den beiden Unternehmen Potenzial. GE Vernova rechnet bis 2030 mit einer Verdopplung des Umsatzpotenzials in seinen Märkten: von 265 auf 435 Milliarden Dollar. Von diesem Wachstum profitiert auch Siemens Energy. Mit umgerechnet 32 Milliarden Euro bei Vernova und 32,9 Milliarden Umsatz für den Berliner Konkurrenten für 2024 sind die beiden auch bei den geschätzten Erlösen auf der gleichen Ebene. Bei beiden sind die Auftragsbücher für mehrere Jahre gefüllt: 116 Milliarden Dollar bei Vernova, 112 Milliarden Euro bei Siemens Energy. Beide haben Probleme in der Sparte Windturbinen. Insgesamt wird Vernova 2024 jedoch voraussichtlich 1,2 Milliarden Dollar operativen Gewinn liefern, Siemens Energy nähert sich der Gewinnschwelle. Kepler Cheuvreux erwartet, dass der Vergleich der beiden Konzerne die wegen der jüngsten Turbulenzen sehr niedrige bewertete Windsparte von Siemens Energy nun deutlich aufwerten wird.

Lesen Sie auch: Cathie Wood super bullisch: Ihre 10 Lieblingsaktien bieten jetzt bis zu 50% Kurschance

Wikifolio Euro am Sonntag Moat Kings - über "Moat Könige" sicher in Megatrends investieren

Nach dem Börsendebüt von GE Vernova bleibt General Electric mit dem Geschäft von GE Aerospace im Portfolio des Wikifolios Euro am Sonntag Moat Kings, zusammen mit weiteren dominanten Marktführern in amderen Branchen. Was diese Unternehmen auszeichnet, sind Wettbewerbsvorteile dank ihrer Größe und ihres krisenbewährten Geschäftsmodells die von Konkurrenten und Neueinsteigern nicht ausgeglichen werden können. Anlegerlegende Warren Buffett hat dafür den Begriff economic moat geprägt, hierzulande "wirtschaftlicher Burggraben". Wer über über "Moat Könige" sicher in Megatrends investieren will, kann das über das Zertifikat (WKN LS9SWT) auf das Wikifolio Euro am Sonntag Moat Kings tun. Das Wikifolio wird vom Autor des Artikels betreut. Aktuell im Wikifolio enthalten sind folgende "Moat-Könige" (alphabetisch): Adobe, Alphabet, Amazon, Apple, ASML, Berkshire Hathwaway, BlackRock, Costco Wholesale, Eli Lilly, Ferrari, General Electric, L'Oreal, Linde, LVMH, Novo Nordisk, Microsoft, MSCI, Nvidia, S&P Global, Synopsys, Uber Technologies, Visa und Walmart. Weitere Infos unter diesem Link

Hinweis auf Interessenskonflikte: Der Preis der Finanzinstrumente wird von einem Index als Basiswert abgeleitet. Die Börsenmedien AG als Herausgeberin hat diesen Index entwickelt und hält die Rechte hieran. Mit dem Emittenten der dargestellten Wertpapiere, Alphabeta Access Products Ltd. und Lang & Schwarz, hat die Börsenmedien AG eine Kooperationsvereinbarung geschlossen, wonach sie dem Emittenten eine Lizenz zur Verwendung des Index erteilt. Die Börsenmedien AG erhält insoweit von Lang & Schwarz Vergütungen. Über die wikifolio Financial Technologies AG legt die Herausgeberin Börsenmedien AG sogenannte Wikifolios auf. Mit der wikifolio Financial Technologies AG hat die Börsenmedien AG eine Vereinbarung geschlossen, wonach sie, abhängig von den in das Wikifolio investierten Beträgen, entsprechende Vergütungen erhält. Der verantwortliche Redakteur jedes Wikifolios erhält seinerseits von der Börsenmedien AG ebenfalls Vergütungen und profitiert damit, neben der Börsenmedien AG, von den Finanzzuflüssen in das entsprechende Wikifolio.